前几天我写了一篇文章《高端客户的首选:中邮邮爱一生,本金不动,吃一辈子利息》,里面讲到一个真实的案例:一个亿,趸交,一次性缴费完毕。

如果被保险人活着,那么第五年的时候,一次性给1000万。相当于每年都是单利2%,持续了五年。如果前面五年被保险人身故,则返还保费,保证不亏本。

第六年的时候,每年给300万,活多久领多久。

从第六年开始,领取的年金+现金价值就已经回本了,在第八年的时候,现金价值就超过了1亿,并且持续被保险人一生,都是大于1亿的,随时可以退保,变成现金。

如果被保险人这辈子都不需要用到这笔钱,那么只需要把受益人改为孩子的孩子,那么这1亿就可以定向、没有税费、没有纠纷给到第三代人手里,稳稳地三代人都是亿万富翁。

如果在前面七年被保险人除了意外,也不怕,公司将按照您已交保险费与被保险人身故时现金价值的较大者给付“身故保险金”,因为保费是1亿,所以至少可以拿回来1亿。

绝不绝?这就是本金不动,每年领取300万,最后还实现了财富的定向、跨代传承。

这个邮爱一生就是快返年金,它的特点就是现金流特别好。

其实在快返年金里面,还有一个非常强大的产品,那就是今天我们讲的:长城人寿八达岭赤兔版 年金保险(2024)

我们先看一下客户伴随家庭结构、发展、财富变化,它的金融需求有哪些转变?

我们的储蓄险主要是解决个人和家庭的金融需求,而快返年金则几乎是高端客户的专属,普通的中产阶层也没太大配置意义,因为一点的保费带来的现金流太低了,没有必要。

长城八达岭赤兔版的优势如下:

四种方案,满足不同的需求

领取方案,领前可变,让我们可以吃后悔药

领取方式,随时切换

起领时间,按需规划

无需健告,所有体况都可以买

现价亮眼,本金不动,年年领钱

国企背景,可以搭配万能账户

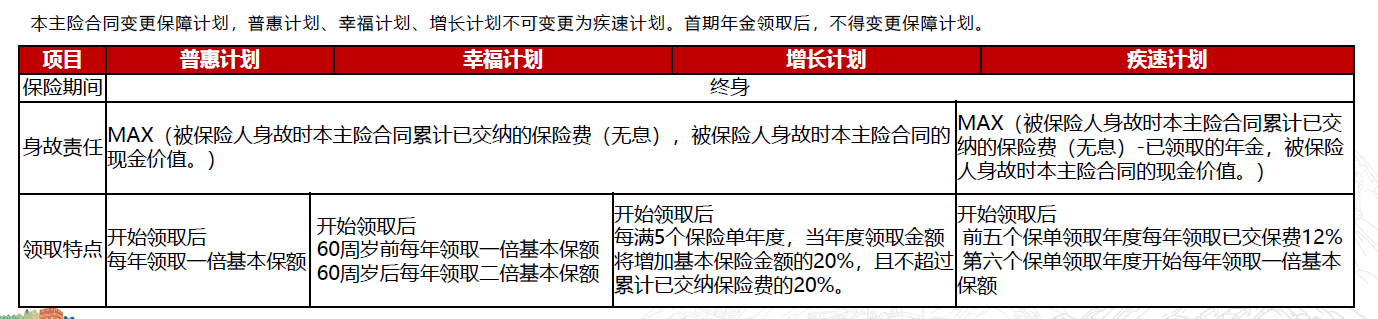

具体看,四种计划,这是这款产品的精髓:

1、普惠计划:

可年领,可月领,领取终身。年领基本保额100%,月领基本保额的8.5%。这是最常见的快返年金形式。

2、幸福计划:

可年领,可月领,领取终身。

59岁前年领基本保额100%,60岁后年领基本保额的2倍;59岁前月领基本保额的8.5%,60岁后月领基本保额的8.5%的2倍。阶梯状的领取方式兼职了养老的需求。

3、疾速计划:

仅可年领,领取终身。

首期领取日至第5个年金领取日,该年金领取日给付已交保费的12%,第6个领取日及以后,每年给付基本保额。疾速计划非常特殊。不能由前3个计划变成疾速计划,但是可以由疾速计划可变更成其他3个计划。

4、增长计划:

可年领,可月领,领取终身。

年领基本保额100%,月领基本保额的8.5%;每满5年,当年度领取金额增加一次,增加保额20%且不超过已交保费20%。它的特点就是每年领取的钱是可以向上递增的。

四个计划各有特点,具体可以根据自己的需求进行选择。

领取时间极其灵活:首期年金领取日也有第5个、第7个、第10个、第15个或第20个保单周年日五种可选,能够满足不同人群的资金规划和理财需求,疾速计划可以变更成前3个计划。

在身故保险金方面,普惠计划、幸福计划、增长计划:三个计划都是已交保费与现金价值二者取大。疾速计划是已交保费-已领取的年金与现金价值二者取大。不管怎么样,都是保本的,绝对的本金不动,只吃利息。

八达岭赤兔的优势还有:

第一、可以额在首期年金领取之前,变更首期年金领取日

第二、可以额在首期年金领取之前,变更保障计划

第三、可以额在首期年金领取之前,变更领取方式,但是极速计划仅可年领

第四、变更生存金受益人,可以预定非被保险人本人领取年金。

第五、可以指定第二投保人,可以预设未成年人为第二投保人

第六、支持隔代投保,非常友好

第七、可以附加长城金麒麟终身寿险(万能型)

这款万能险也非常强大,保证利率:2.0%。现结算率:3.5%。

退保或部分领取手续费:前5年:3%、1%、1%、1%、1%,第6年及以后为0。

支持双被保险人投保,万能领取没有20%限制。

最后举一个案例,某被保险人为男性20岁,趸交100万,从第五年来时领取,选择增长计划,25到29岁每年领取1.7万,30到34岁每年领取20400元,35到39岁每年领取23800元,40带44岁每年领取27200元,45到49岁每年领取30600元。。。

从第15年开始,其收益率开始超过邮爱一生。

突发奇想,如果家里有个男宝宝,从0岁的时候就买一个200万的八达岭赤兔,从20岁开始领取,选择增长计划,20岁领取5.6万,25岁为67200元,30岁为78400元,35岁为89600元,等60岁的时候领取145600元,倒也是一辈子衣食无忧了。

本文作者可以追加内容哦 !