兄弟们,这几天跌的我睡不着觉,查了很多资料。

现在简单说一下,鹏鹞的业绩,主要是水务和工程承包。看历年年报公告,鹏鹞的水务营收是逐年增长的,2023年营收9亿,毛利近6亿,绝对是个香饽饽,所以才出现溢价82%收购的情况,现在经济情况不好,如果资产不行,不会溢价这么多,别人不傻。鹏鹞近一年,因卖水厂,银行账户进账7.45亿,等于市值的近1/4。肥的流油,别的上市公司在考虑怎么借钱,它在考虑怎么花钱。

我之前担心,卖了3个水厂,以后营收不就少了么?直到我看到年报有6个新增水务项目在进行中,污水厂还剩近20个。且,近期卖掉的水厂,鹏鹞负责代理经营,短期利润不会变。才稍微放心。

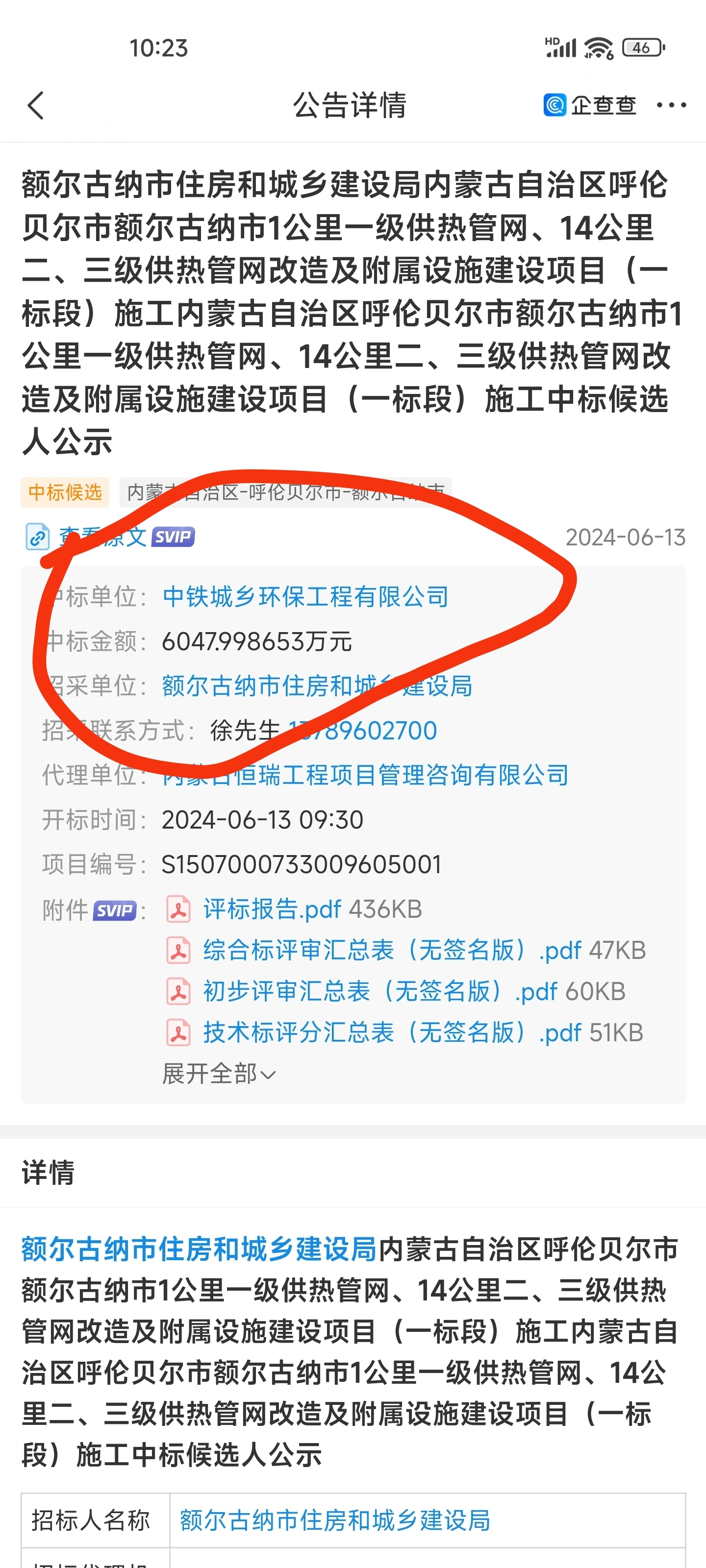

然后,ppp项目,ppp项目基本是价低者得,我之前查鹏鹞的中标记录,发现今年的项目少于去年,我有点慌。后来查了全资子公司中铁城乡,这家伙今年接的项目,是去年的n倍,看图,刚接的6000万项目。工程承包这块,确定也是增长。咱又可以稍微放心。

接着,说一下生物柴油,因为欧美立法强制掺混,2022年达到巅峰。今年,欧美平均进价9028元/吨,成本价在7400左右。因为反倾销调查,订单减少,关税增至5%。中国公司不得不在欧洲设立子公司,借子公司出口,运费增加,导致毛利不足8%。数据来源卓越新能。

我之前不理解,鹏鹞的10万吨产能,为何只卖了4200吨,连1/10之一不到,开始还以为是原料供应不足,现在基本清楚,是反倾销,导致订单减少的缘故。

反倾销调查会在7月结束。我估摸会有两种结果,一是,反倾销调查结果成立,欧美加税,我国接棒,试点快去落实,政策扶持。不然,生物柴油公司真倒闭,地沟油也处理不了。二是,调查结果不成立,欧美订单增多,我国政策相继跟上。

我查了很多大公司,没有生物柴油项目,并不是不想做,而是没有资质。出口欧盟的资质不是谁都有,鹏鹞也是因为收购后,才有。

从2023年报看,公司出现了大篇幅内容研判生物柴油,这可能是公司未来业绩增长的重点。若政策扶持,鹏鹞有能力迅速扩产至龙头水平。

若没有反倾销或者政策扶持力度大,毛利率恢复到2022年,生物柴油可能会替代水务,成为公司主营。

本文作者可以追加内容哦 !