去年选择把老龄化方向作为未来研究的一个主要方向,当时初步确定了医疗器械和中药这两个细分方向。中药方面先写了白云山,这次写写医疗器械方面的龙头鱼跃医疗。

在此之前对这家公司的了解比较少,有限的两次接触:一次是家里买了一台鱼跃医疗的电子血压计,用过一次,感觉还可以;另外一次印象深刻一点,今年初的时候感冒咳嗽,到社区医院做雾化,用了鱼跃医疗的雾化器,社区医院一共4台雾化器,三台是鱼跃的,还有一台是红色的,忘记哪个品牌了,启动后声音好大,对比下来就加深了一些对鱼跃的印象。

鱼跃医疗成立于1998年,这些年取得的成绩足以说明这是一家优秀的企业,在此也非常感谢像鱼跃这样为国产医疗器械作出贡献的企业家们,一路艰辛,突出重围不容易。

我们都知道老龄化是一个不以我们的意志为转移的确定性趋势,长坡厚雪,未来的空间很大,但过去的优秀只能让企业在现在这个时刻站在一个好的起点上,并不能代表未来可以继续优秀。周围的一切都在变化,技术、政策、消费者、竞争对手等,任何一个维度的疏忽都可能导致被时代淘汰。

外部无时无刻不在变化,做企业和做人一样,应对变化的核心在于做好自己。面向未来,鱼跃既面临着外部同行的竞争,也有跨界新进入者,要继续保持优秀,关键还在于自身。

一个人能否做好自己,关键看两点:

1、知道自己要做什么。也就是有明确合理的目标。知己知彼百战不殆,要打胜仗,第一步是知己,要了解自己,知道自己的能力圈,做能力圈内的事;

2、知道怎么做。知行合一,言出必行,有错就改,持续向目标前进。

做企业的逻辑也差不多,但因为是一个团队,需要把团队管理的内容加进去:

1、是有战略,明确目标。你要让团队上下知道向哪个方向发力,团队能力提升需要时间,你的战略目标不能经常变。

2、有了战略目标,要分解执行,要组织团队去突破,而事是人做的,所以关键是把人管好,看排兵布阵,看事后奖惩。

总结起来一句话,就是企业知行合一的能力。鱼跃医疗不同于一些资源型或者垄断型企业,它面对的是一个高度竞争的行业,是一个充分博弈的市场,和做投资一样,在能力圈内敢出击,在能力圈外不瞎折腾,这个很重要。

基于此,不能像分析资源型和垄断型企业那样看看家底定未来,而需要结合对团队和战略的分析,不看他们说什么,而看他们已经做了什么以及还准备做什么。不吹不黑,尽可能保持理性客观。

计划分如下几个方面去了解分析这家企业:

1、开篇:也就是当前的这篇,总体概括,同时介绍当前的基本面情况。

2、目标篇:企业历史上的战略目标、变化及其达成情况,通过这些看看企业是否坚持做能力圈范围内的事。

3、人事篇:过去和现在的管理团队构成和变化;研发、市场等执行团队的构成和变化;团队激励政策,以及这些变化与业绩的关联分析,通过这些分析去了解企业

4、未来篇:未来的市场、竞争对手,对鱼跃的建议等

目前大致这样,写的过程中可能有新的认识,到时再调整。

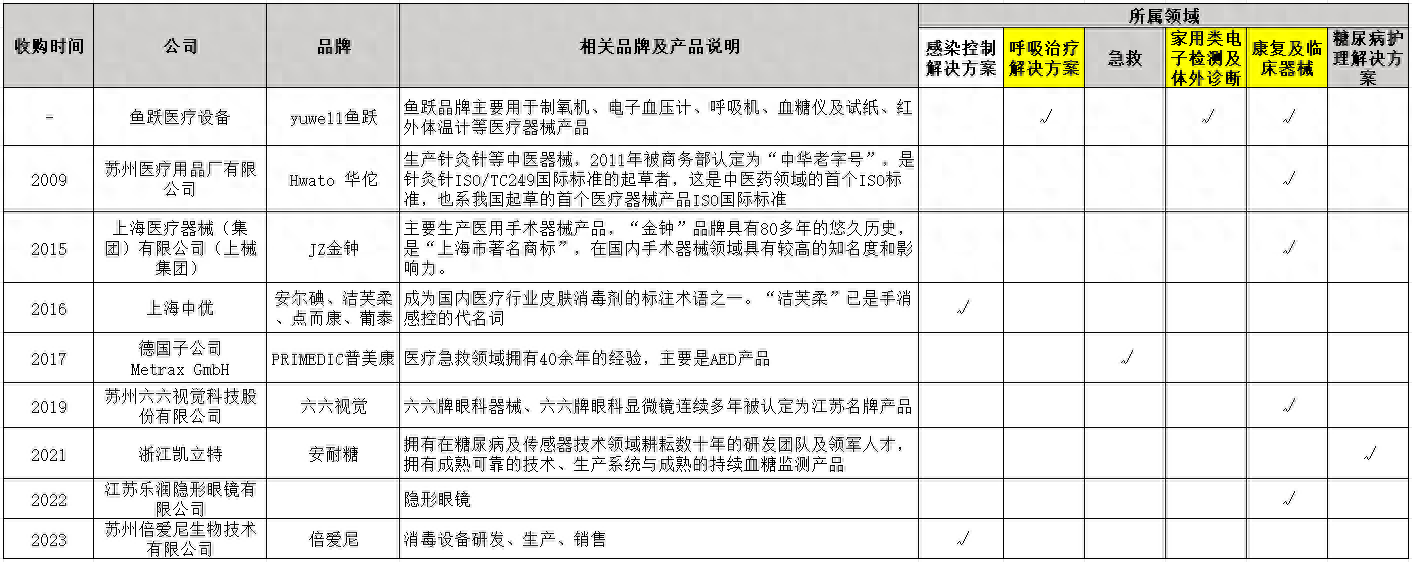

鱼跃医疗是一家做什么的公司,有哪些重点业务,整理了一张表格如下。这个表格按照时间线,将鱼跃的起家业务和发展过程中陆续并购的公司及对应的业务领域做了匹配。

如上,其中黄色底色的三个领域是公司的传统业务,也是目前营收占比最高的三个板块。

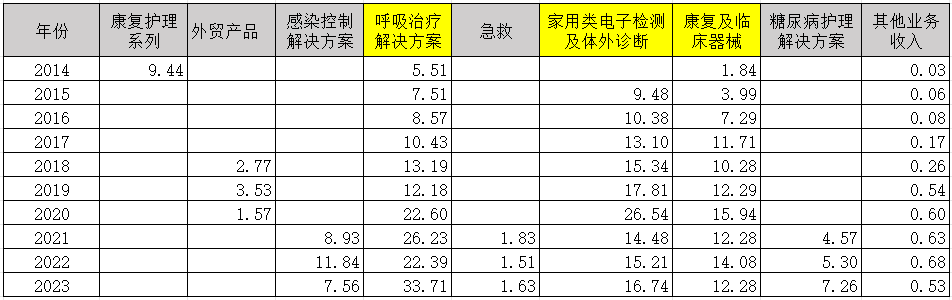

下表中,把近10年来各产品板块的营收情况做了统计,因为10年内产品分类做了多次改变,根据自己的理解,统一到近3年的产品分类上,可能会有点偏差。其中2014年的“康复护理系列”,还有2018年-2020年的外贸产品在归类上有点困难,所以仍然单独列出来。如下:

(单位:亿元)

从上表可以看到,标黄色底色的3个重点板块,只有“呼吸治疗解决方案”还保持增长,而家用类和康复及临床器械类近几年基本保持稳定,所以寻找新的增长点就变得很重要。感染控制解决方案、急救、糖尿病护理是未来的希望,目前来看,糖尿病护理这个方向保持增长,急救方向体量比较小,感染控制方面在疫情结束后的增长空间甚至地位是否稳固还有待观察。所以,未来才是真正考验管理层的时候,这方面我们后面的文章再专门讨论。

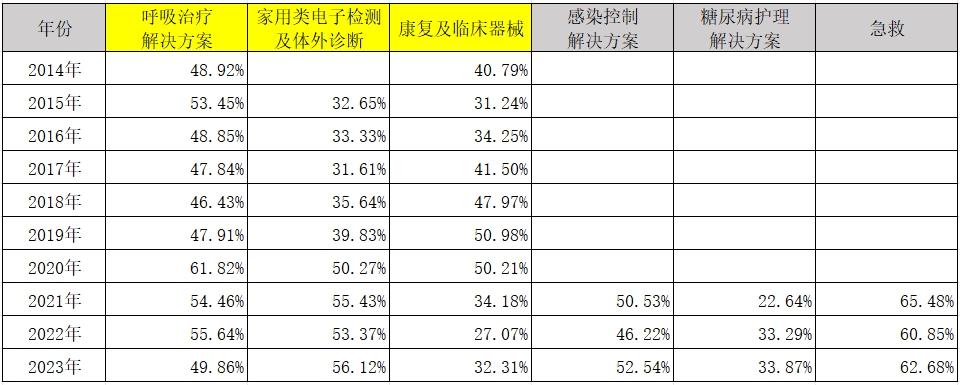

再看看这几个产品板块这些年毛利变化情况,这次我把销售额前三的放在了前面。因为财报中有些年份的分类方法有点差别,个人做了一些调整,由此可能带来一些偏差,供参考:

上表可看出:

1、呼吸治疗:毛利长期以来相对稳定,只是2020年因为疫情原因毛利达到顶峰。

2、家用类电子检测及体外诊断:从疫情开始,毛利有较大幅度上升,未来如何有待观察。

3、康复及临床器械:毛利呈下降趋势;如果营收保持稳定或者弱增长,则利润可能下行。

4、其它三个板块,目前看不出趋势,糖尿病护理营收增长不错,但毛利偏低;感染控制和急救的毛利不错,增长待观察。

总体来看,未来的挑战还是很大的,要把不确定变成确定,一定是拼出来的,既要靠过去的积淀,更要靠团队的眼光和执行力。

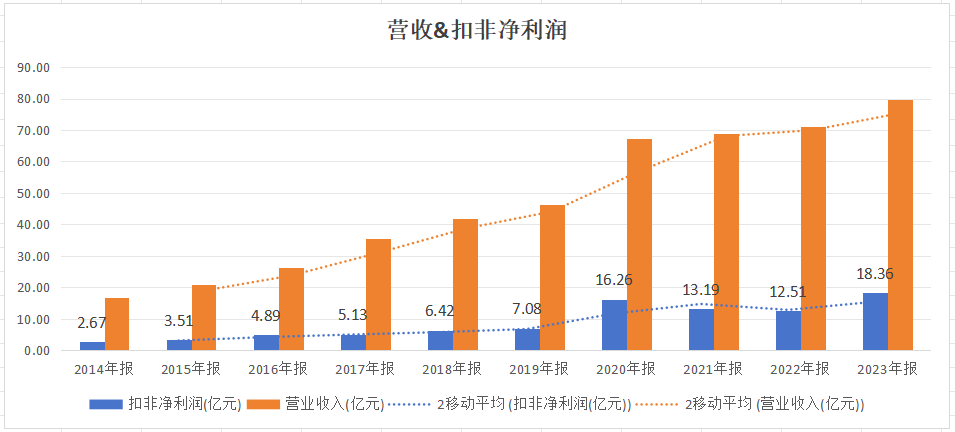

下图是这10年来营收和扣非净利润的情况:

从上图可以明显看出,疫情改变了增长轨道,好在2023年继续坚持在高轨道上,如果2024年继续保持,就相对踏实一些了。

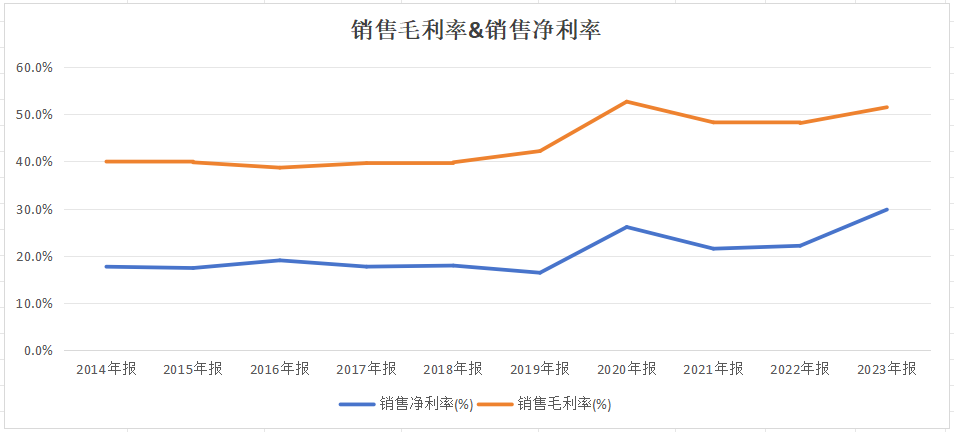

伴随着营收和利润上一个轨道的,是综合毛利也上升了一个轨道:

疫情前的毛利基本稳定在40%上下,2019年销售净利有下滑的迹象,疫情开始后整体都提高了约10个百分点。

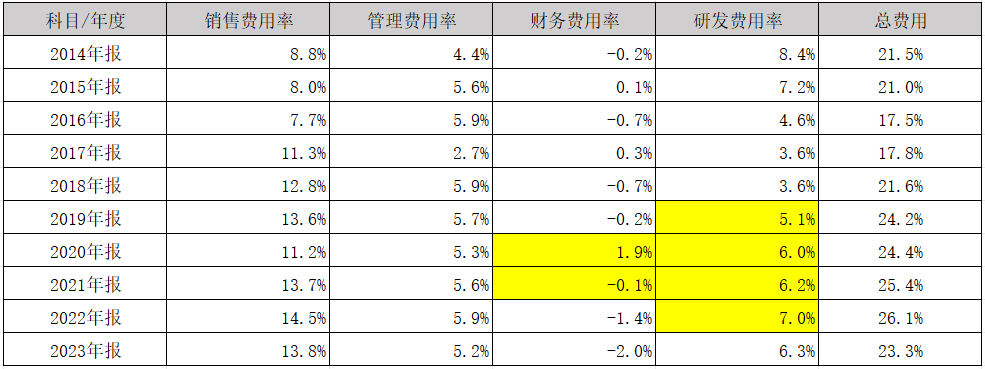

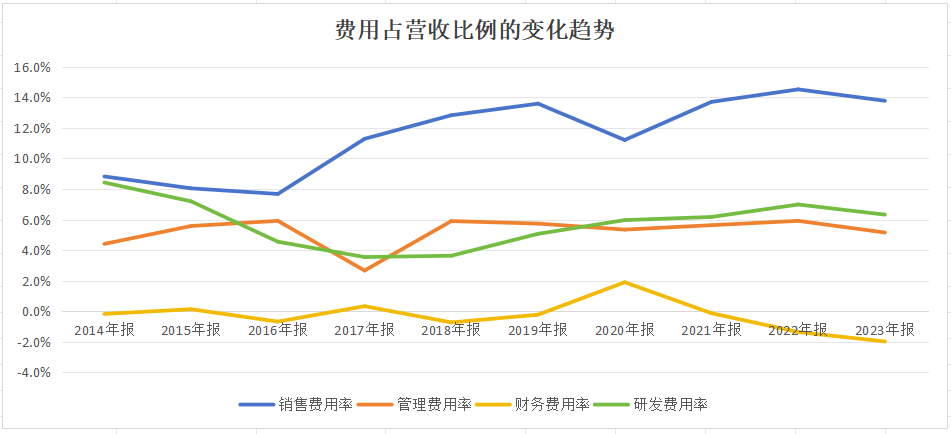

夹在销售毛利和净利之间的主要是几项费用,下面看看图和表:

图便于看清趋势,表用来看数据更精准一些。从上面的图表可以看出:

1、销售费用率是上升趋势,2020年疫情带来的供不应求让销售费用率有所下降,但第二年就向上走了。

2、管理费用率这些年所占比例基本稳定,略下行。

3、研发费用率先降后升,从2018年开始逐步上行,2023年略有下降。

4、财务费用率基本是负数,但2020年开始出现了例外,这里也是有点疑问,带着这个疑问又看了负债和现金情况。

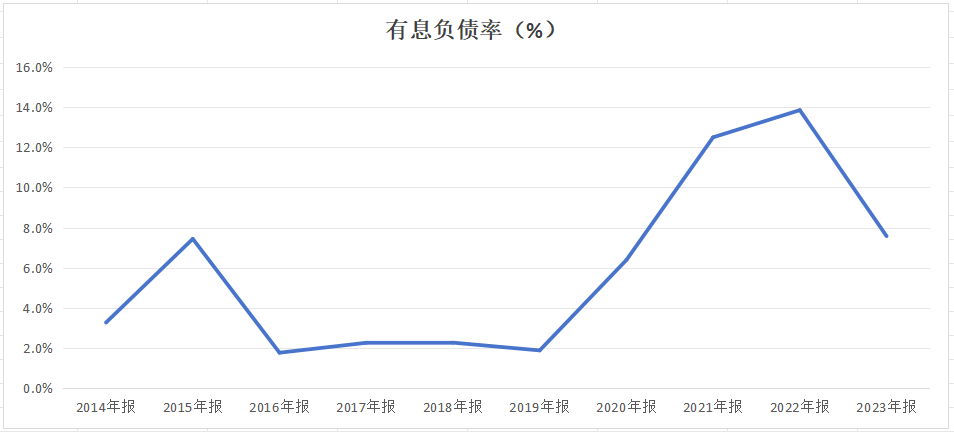

这10年来有息负债的变化:

可以看到在2020年有息负债开始上升,查了一下财报是有6亿多的短期借款,然后从2021年短期借款变成了长期借款,金额最高到了16.5亿,2024年一季度变为4.8亿。这段时间的借款有点奇怪,正是市场形势最好的阶段,现金占比逐步提升,不知道借款的原因是什么?这个疑问留在后面的文章中再做深入了解。

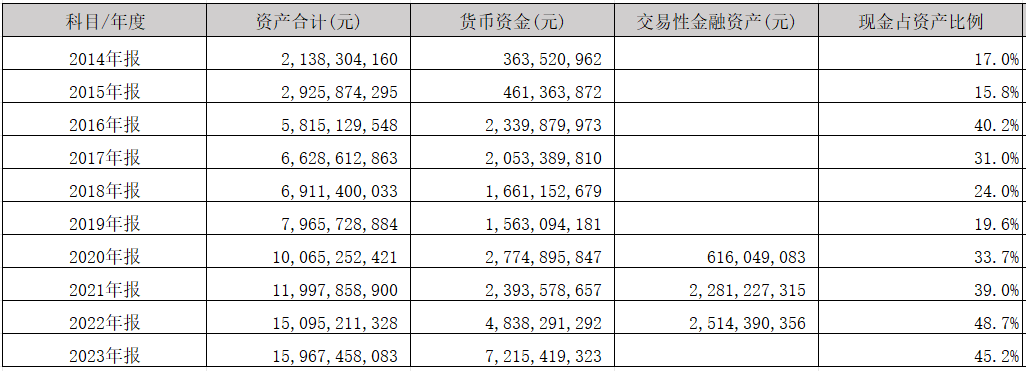

下面看看资产中的现金占比以及金融资产占比。据财报中说明,交易性金融资产主要是结构性存款,下面的计算中归入现金类了,虽然从专业上有点不合理,但除了流动性差点外,其实也差不多。

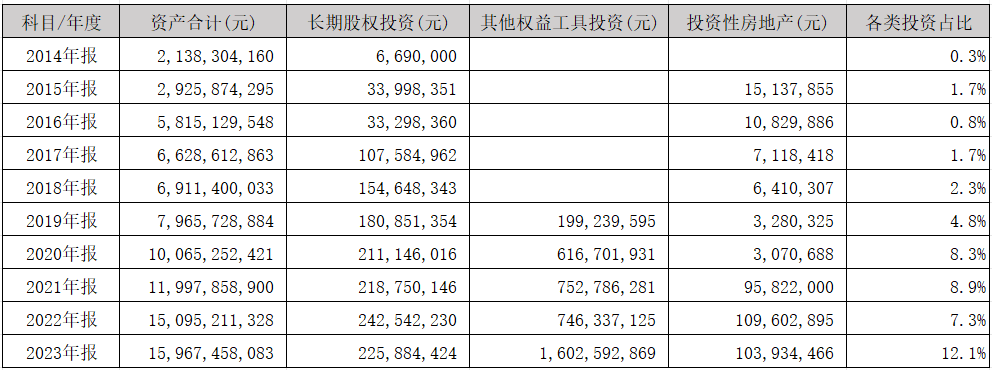

其它一些类型,比如投资性房地产、其它权益工具投资、长期股权投资,占总资产的比例也呈上升趋势:

如上,持有现金越来越多,各类投资也在增长,截止2023年底,这两项加起来占总资产的比例达到57.3%。

现金多了怎么办,可以投入再生产,扩大现有业务规模,也可以对外投资,还可以分红。鱼跃现在的情况可能也是一种困境,账上有钱了,没有合适的地方去花钱,现有的业务难以通过增加投资来扩大规模,新的增长点又难以寻找。但是,想继续把企业做大,那就选择把钱留在自己手里,先通过投资做培育或者做资金池,当然也可能就是喜欢这么玩,这部分也留待后面的文章,根据行为及结果去分析。

说到分红,下面看看近10年的分红情况:

股利支付率不稳定,从平均的角度来看,最近几年反而有点降低。查了统计数据,鱼跃上市后累计派现34.12亿元,上市后做过两次增发,累计募资28.28亿。其实可以多分点红,那样市值可能会比现在高。当然,如果管理层有信心和能力,钱留在企业手里能够带来企业更快地成长,让二级市场赚到企业成长的钱,那也很好。

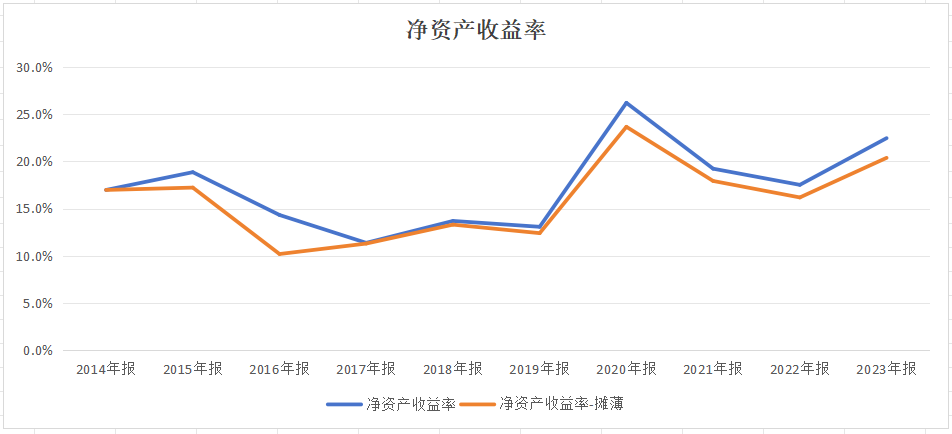

再看看净资产收益率:

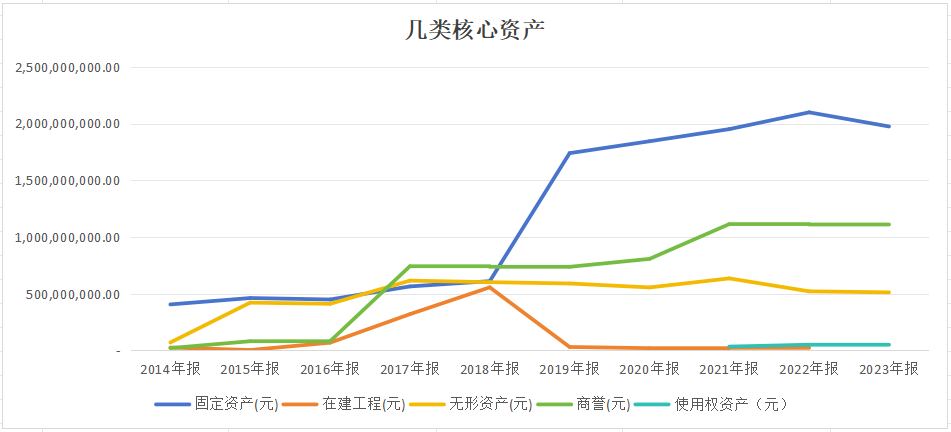

2020年前几年降到15%以下,疫情开始后营收和毛利都在增长,净资产收益率保持在15%以上。下面看看几类关键资产的变化:

2019年固定资产有个快速增长,主要来自丹阳医疗器械生产基地项目二期和西藏高原制氧基地完工,对满足疫情期间的需求爆发应该也是有很大帮助的。

商誉伴随着并购处于增长中。无形资产部分,因为每年的研发投入基本都是100%计入费用,保持稳定。

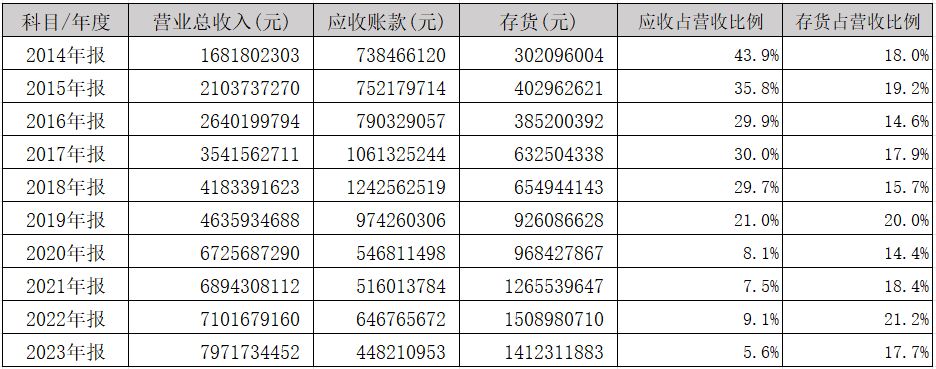

前段时间看了一篇文章,其中说鱼跃这些年存货不少,存货减值比较高,看了一下数据,还可以。减值方面,不太离谱就好吧,毕竟有些时候只是个数字而已。见下表:

看上表最后一列,存货波动属于正常,2019年底高一点,但2020年疫情后降得比较低,后面补库存后又升起来了,2022年达到最高,2023年又开始下降,疫情期间如果不增加一点库存,尽可能供应市场,难道等供不应求的时候再增加库存?这种变化是正常的逻辑,个人觉得没有什么不当。

以上,基本情况就写到这里,主要基于数据说话,主观看法比较少,文中留下的几个疑问,留待后面的几篇文章再深入了解,也希望有了解的朋友不吝赐教、指正。

$鱼跃医疗(SZ002223)$

本文作者可以追加内容哦 !