光伏、半导体供应链的隐形冠军(一)

二级市场股价的估值一般是分析比较板块及企业的市盈率来估算一家企业的股价,但由于石英产品有许多细分的产品类别,例如高纯石英砂、石英玻璃材料、石英坩锅等,对应的下游产业应用相当广泛,包括半导体、光伏、航空航天、光纤、光学等支柱行业,找出近似的石英行业板块对于投资人是比较复杂的。

今天我们试着比较石英股份与菲利华两家石英行业的龙头及股价的合理性。

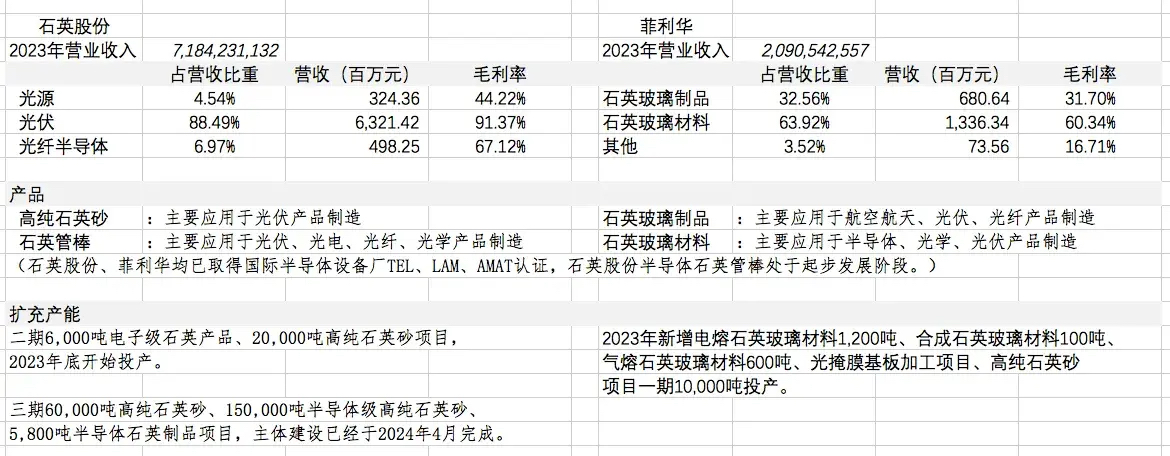

石英股份2023年营业收入71.8亿元,收入增长主要来自光伏石英砂的价格暴涨,光伏产业的收入占到总体收入的88.5%;菲利华2023年营业收入20.9亿元,多数来自稳定增长的半导体、光学、光伏石英玻璃材料销售,占到总体收入的63.9%。

细分石英股份与菲利华的产品比较,石英股份在光伏石英砂领域异军突起,但其应用于光伏、光电、光纤及光学领域的石英管棒也表现不俗,收入达到4.98亿元,毛利率高达67.1%,这部分产品比较接近菲利华的石英玻璃制品及材料,不过菲利华的收入虽远超过石英股份3倍,但其毛利率仅有49.5%,远不如石英股份,这可能归因于菲利华缺乏自给的石英玻璃原材料。

再看两家公司的产能扩充。

石英股份二期6,000吨电子级石英产品、20,000吨高纯石英砂项目,2023年底开始投产。三期60,000吨高纯石英砂、150,000吨半导体级高纯石英砂、5,800吨半导体石英制品项目,主体建设已经于2024年4月完成。并且石英股份表示将加快半导体产品研发。

菲利华2023年新增电熔石英玻璃材料1,200吨、合成石英玻璃材料100吨、气熔石英玻璃材料600吨、光掩膜基板加工项目、高纯石英砂项目一期10,000吨投产,菲利华开始涉入高纯石英砂的生产,不过一期产能不大,不知道是否因为仍未掌握矿源?

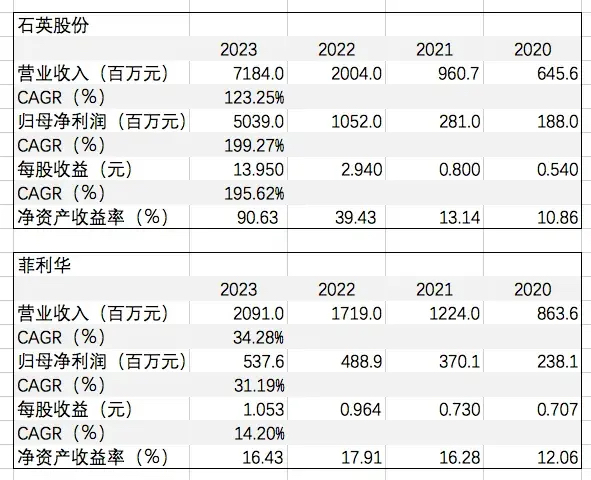

回到盈利数据,过去三年营业收入及归母净利润CAGR(年复合增长率)石英股份分别高达123%及199%,菲利华则是34%及31%,净资产收益率在2020及2021年菲利华稍高于石英股份,但2022及2023年菲利华则远不如石英股份!这是因为两家公司的经营战略及方向导致不同的结果。

总归而言,不论是石英股份及菲利华都是属于我国科技产业不可或缺的关键原材料供应商,过去三、四年对于国内科技行业都有不俗的贡献,自身也维持相当稳定的增长。从发展方向及定位来看,未来两家公司将会短兵相接,成为石英产业的双龙头企业,但从市场给予股价的市盈率来看,投资人似乎并未看到趋势。石英股份目前市盈率不到6倍,而菲利华在30倍上下,个人认为以石英产品的关键原材料重要性及高技术门槛,由于产品具有周期性,市盈率在15至22倍都是合理范围,从价值投资而言,石英股份股价显然低估,而菲利华股价则略为高估。

本文作者可以追加内容哦 !