本文是《极简投研》的第296篇文章。文章仅记录个人思考,不构成投资建议,作者没有群、不收费荐股、不代客理财。

一、新希望集团

本人的主人公——新希望六和,是新希望集团的一部分,而新希望集团属于刘氏家族及其亲朋好友。

刘家四兄弟,老大刘永言、老二刘永行、老三刘永美(陈育新)、四弟刘永好,也是新希望六和的老大。

1982年,兄弟四人创业,养鸡和养鹌鹑,后成为“鹌鹑大王”。

1986年,刘永好发展饲料业务,后成为“饲料大王”。

1992年,刘氏兄弟就从千万富豪升级成了亿万富豪,随着事业越来越大,钱越来越多,分歧和矛盾也增多了,于是四兄弟和平分家。分家之后,老大刘永言和老三陈育新另起炉灶,搞起了科技和房地产,老二刘永行和老四刘永好则继续搞禽畜饲料业务。

1995年,饲料业务遍及全国,矛盾又生,于是老二刘永行和老四刘永好和平分家。

1996年,刘永好牵头成立民生银行。

2001年,刘永好带领新希望六和进军养殖业,营收从2001年的7.5亿,增长到2010年的78亿,翻了10倍。

2003年,刘畅接棒父亲刘永好的董事长位置。

随着刘氏兄弟开枝散叶,背后组成了庞大的新希望集团。

添加图片注释,不超过 140 字(可选)

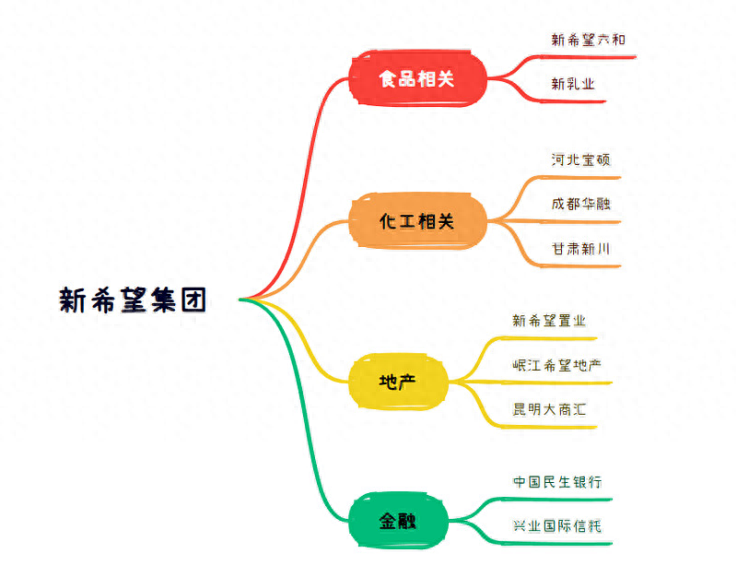

食品板块有新希望六和、新乳业。其中新乳业脱胎于新希望六和,也是上市公司,实控人是刘畅。

化工板块有河北宝硕、成都华融、甘肃新川。

地产板块同样脱胎于新希望六和,总裁张明贵,是他把新希望地产从40多亿销售额带到了400多亿,也由此从新希望六和中脱离出来。

金融板块有民生银行、兴业国际信托。

二、新希望六和概述

四川省成都市新希望六和98年成立并上市,主营饲料(57%)、猪产业(15%)、禽产业(14%)、食品(8%)、商贸(5%)。新希望六和的名字是因为其是由新希望+山东六和两家农牧公司合并而来。

拆解公司主营。

1)饲料(57%)包括猪料、禽料、鱼料等。由于公司业务庞杂,等讲到海大集团的时候再细说饲料行业。

2)猪产业(15%)包括种猪、商品猪。新希望是七成农户代养,三成自繁自养,当然不及全部自繁自养的牧原股份,甚至不及五成自繁自养的温氏股份。

3)禽产业(14%)包括种禽、商品禽、禽屠宰等。

对于白羽鸡业务,我研究过龙头圣农发展,其实也有鸡周期,只不过远没有猪周期那么强势那么有名。总体而言,养鸡行业极度成熟,成本控制可以说是分厘比争,上产能十分快,所以周期并不明显,因而公司的养鸡业务也是赚辛苦钱。

对于白羽鸭业务,养鸭行业没有仔细研究过,2022 年,国内出栏61亿只白羽肉鸡、37 亿只黄羽肉鸡、40 亿只肉鸭,由此可见,肉鸭的出栏量不及肉鸡,背后的市场也相对较小,肉鸭的出栏周期更长,鸭副也更加值钱。

4)食品(8%)包括畜屠宰、肉制品深加工、中央厨房等。

总体而言,新希望六和是饲料龙头,市占率10%,全球前三;养猪,全国第三,紧随牧原股份、温氏股份之后;2022年白羽鸭屠宰3.5亿羽,全国老大;白羽鸡屠宰3亿羽,全国第四。

禽畜帝国,名副其实。

三、新希望六和的投资逻辑

之前介绍过粮油帝国——金龙鱼,一门十分辛苦却十分不赚钱的生意,今天与大家介绍的禽畜帝国——新希望六和,同样十分辛苦,却依旧不赚钱。

饲料行业是成熟期行业,毛利率5%;猪产业则有大名鼎鼎的猪周期,公司正备受煎熬,毛利率负数;禽产业也是成熟期行业,毛利率3%;食品工业,听起来总算是新兴行业了吧,但毛利率只有2.7%。我都不说公司的整体毛利率是多少了,相信大家都能猜个大概。另外,净利润21-22年发生巨额亏损,23年扭亏微利。

另外,资产负债结构很差,资产负债率72%;现金流极差,类现金109亿,短期借款189亿,一年内到期非流动负债86亿,长期借款265亿,应付债券85亿;多年没有分红;重资产,总资产1348亿,固定资产542亿。

较好的是:营收多年来在稳步、缓慢的增长;经营现金流净值很好,比净利润高了一大截;长期股权投资306亿。

作为禽畜帝国,公司当然是有两把刷子的,包括一体化优势、规模优势、服务能力、研发能力、股权优势。然而,公司就像是一个泥足巨人一样,步履蹒跚,举步维艰。

虽然公司业务庞杂,但我依旧将公司视为养猪企业。

四、新希望六和的估值

既然视公司为猪企,那么也是按照猪周期的逻辑投资公司。

我认为目前正处于本轮猪周期的底部,猪肉将要进入新一轮景气周期,可以在9元以下建仓公司,吃一波趋势。至于为什么是9元,看K线图。

赞赏,是最真诚的认可!

本文作者可以追加内容哦 !