从ChatGPT到Sora,人工智能浪潮在拉开算力竞争序幕的同时,存储市场和技术也在不断发展和演进。

2024年,存储芯片迎来复苏,多家公司在2024年一季度实现业绩大幅增长。其中,澜起科技报告期内实现归母净利润同比增长1032.86%尤为亮眼!

根据WSTS预测,2024年存储芯片市场同比将增长44.8%,其中高端存储芯片HBM和DDR5相较于传统存储芯片的市场需求增长更为迅猛。

那存储芯片市场供求状况如何呢?

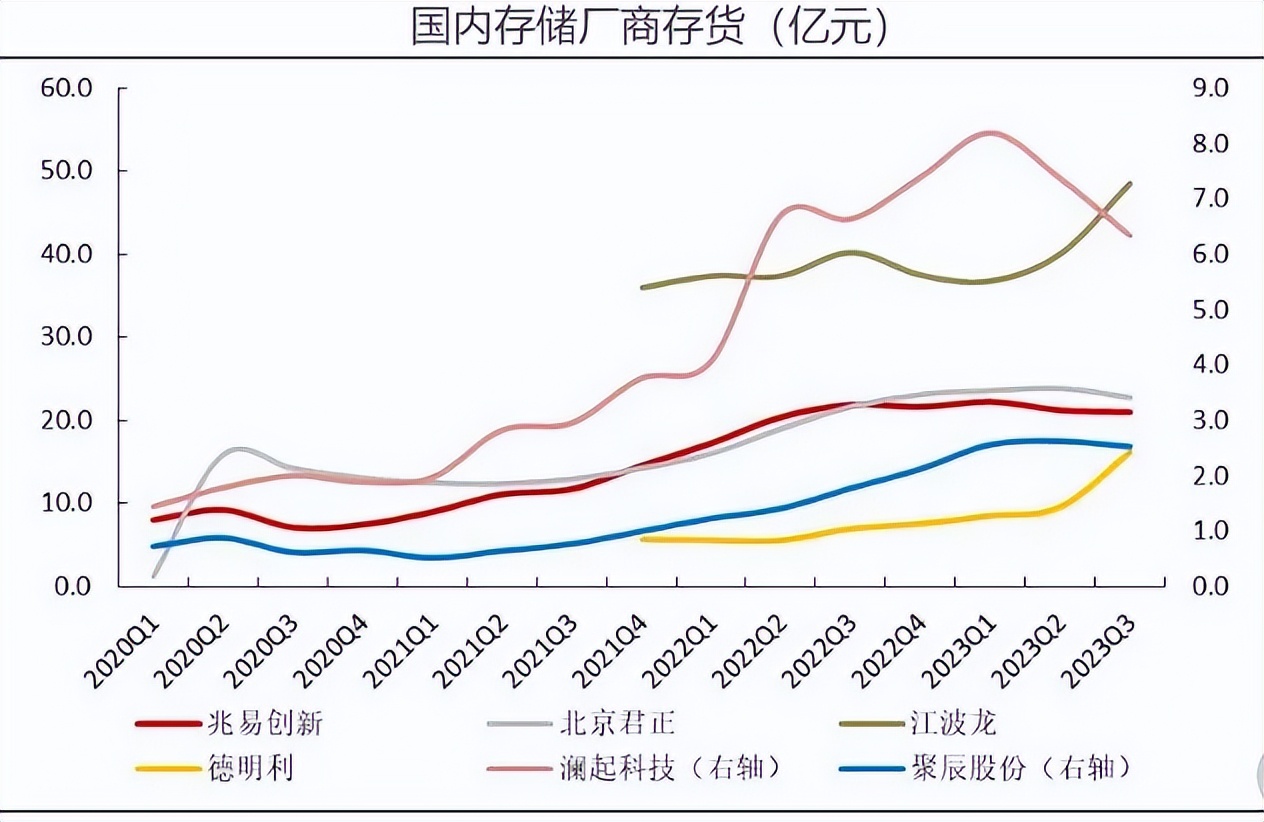

从供给端来看,国内存储行业也出现明显周期见底信号。

以兆易创新、北京君正为首的存储芯片厂和以澜起科技、聚辰股份为首的接口芯片厂库存自2023年2季度起开始下降。而模组厂2023年3季度有明显库存增长,模组厂通过增加库存来赚取未来价差,也可以证明是存储行业见底信号。

从需求端看,存储芯片最核心的三大应用市场,即手机、PC和服务器,已基本突破了黑暗期。

新品发布叠加AI新生态推动智能手机迎来换机潮,PC去库存见效,叠加AIPC刺激,PC市场逐步复苏,2024年PC总出货量将达到2.67亿台。

服务器对存储芯片的需求远大于其他消费电子产品,随着AI技术的爆发式发展,AI服务器显著提高对存储性能和容量的要求,服务器存储器芯片需求强劲。

以智能汽车、AI为代表的新兴市场的兴起,将在未来推动存储产业的需求进一步增加,特别是HBM和DDR5高端存储需求的提升。

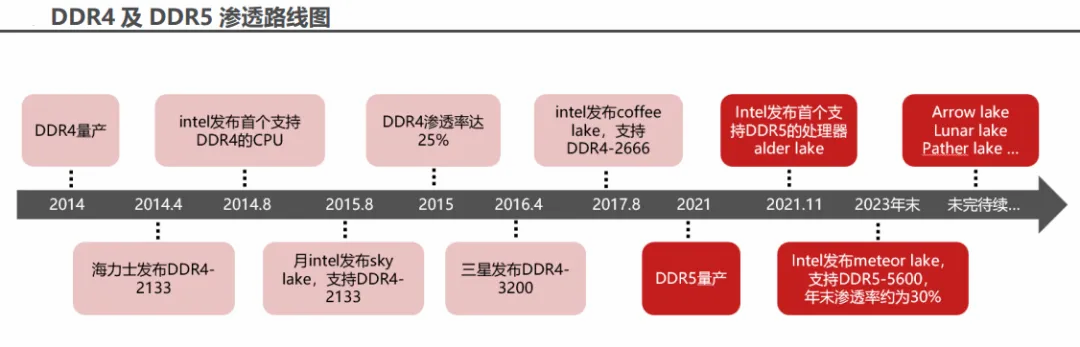

全球市场来看,内存接口芯片市场的竞争格局集中且稳定,形成了三足鼎立的格局,分别是咱们的澜起科技、日本的瑞萨电子以及老美的Rambus,也只有这三家公司能够提供DDR5第一子代的量产产品。

目前,DDR5产品已经在各大PC及服务器厂商中广泛运用,2023年渗透率达25%—30%,预计2024年三季度渗透率超过50%。另外,存储巨头美光也表示预期2024年初DDR5渗透率将超DDR4。

DDR4平均迭代时间18个月,DDR5迭代时间约为12个月,在行业具有定期降价的惯例下,更快的迭代速度有利于维系公司相关产品毛利率与ASP,叠加DDR5的高速渗透,澜起科技接口芯片有望量价齐升,维持更高的毛利率。

所以果不其然,在需求和供给端双双利好的情况下,澜起科技的走势也是从底部反弹,走出了漂亮的的月线三连阳,成为今年二季度的一匹黑马,有望成为芯片行业的另一个“中芯国际”。

但就我自己而言,虽然很认可这些科技黑马,可无奈资金不够开通50万起的科创板。因此只能以投资指数的方式来间接持有688开头的票。相比传统的科技指数科创50,我觉得$机器人ETF(SH562500)$似乎更有性价比,因为叠加两者的月K线走势来看,机器人细分走得更稳,回撤小。

加上最近新政策方面“科八条”提到将大力扶持我国科创行业,引导资金逐步入场配置科技相关,而人形机器人又是未来科技竞争的主要细分赛道,所以我认为趁现在行业尚未爆发,半导体、芯片也已经涨过一轮,提前在低位布局机器人赚钱的概率将更大。$澜起科技(SH688008)$ $中芯国际(SH688981)$ #两市成交额不足6200亿,什么信号?# #沪指跌破3000点,A股何去何从?# #英伟达推出新AI芯片,资本市场缘何不买账?#

本文作者可以追加内容哦 !