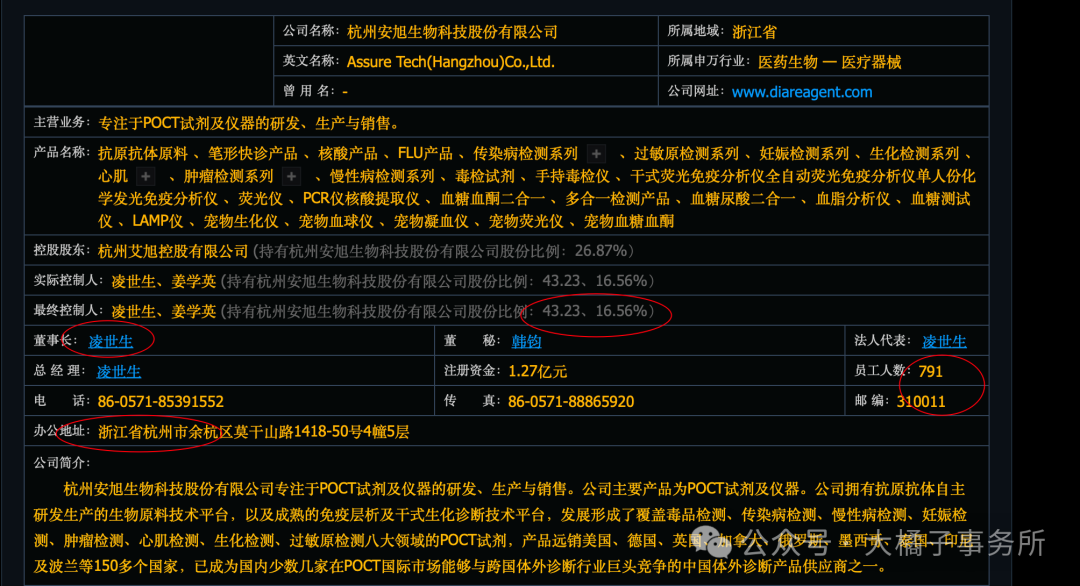

公司拥有抗原抗体自主研发生产的生物原料技术平台,以及成熟的免疫层析及干式生化诊断技术平台,发展形成了覆盖毒品检测、传染病检测、慢性病检测、妊娠检测、肿瘤检测、心肌检测、生化检测、过敏原检测八大领域的POCT试剂。

主要是境外:产品远销美国、德国、英国、加拿大、俄罗斯、墨西哥、泰国、印尼及波兰等150多个国家,已成为国内少数几家在POCT国际市场能够与跨国体外诊断行业巨头竞争的中国体外诊断产品供应商之一。

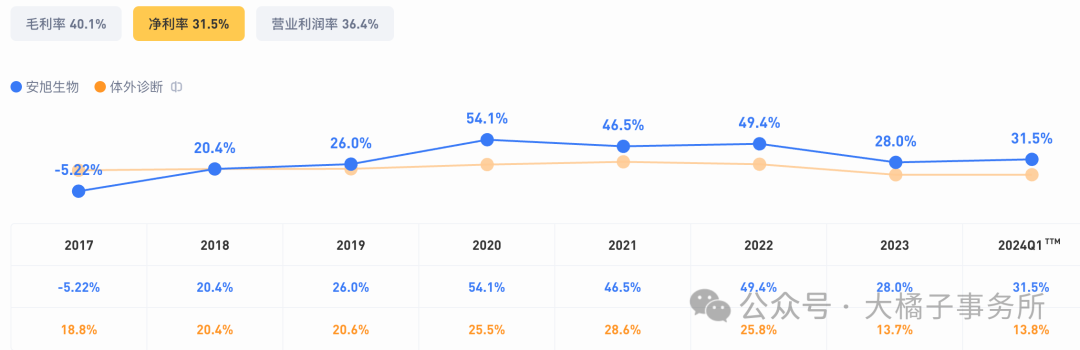

40% 毛利率,30% 净利率。行业中枢 20%。

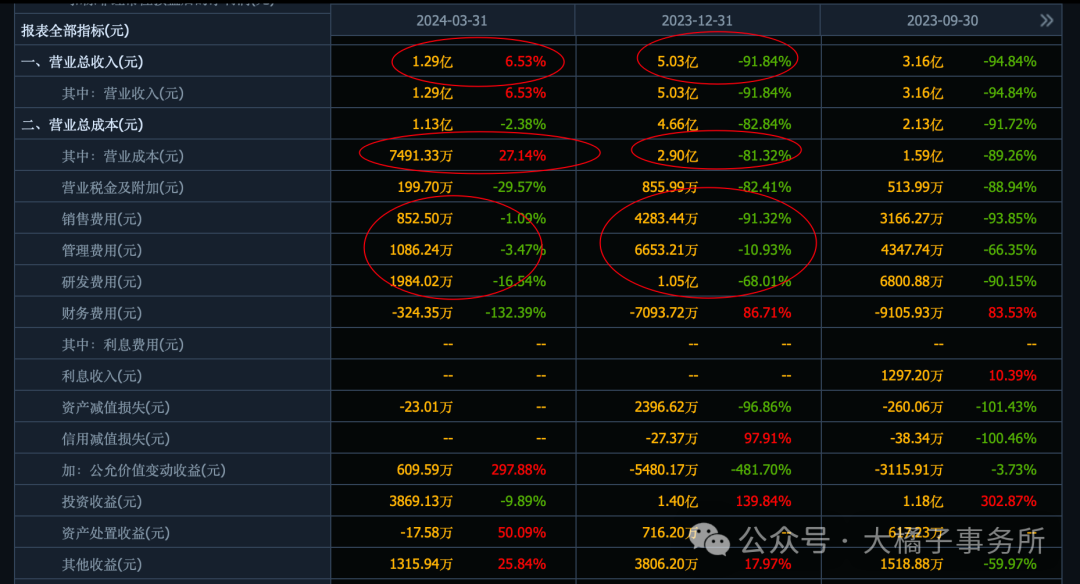

25% 费用率,其中 20% 研发投入:

60% 营业成本比例:

曾经 yq 受益股,体外诊断行业被透支了 3 年,估值也会从一个极端到一个极端。2023 年 5 亿收入。

10% 净利率,5000 万利润。

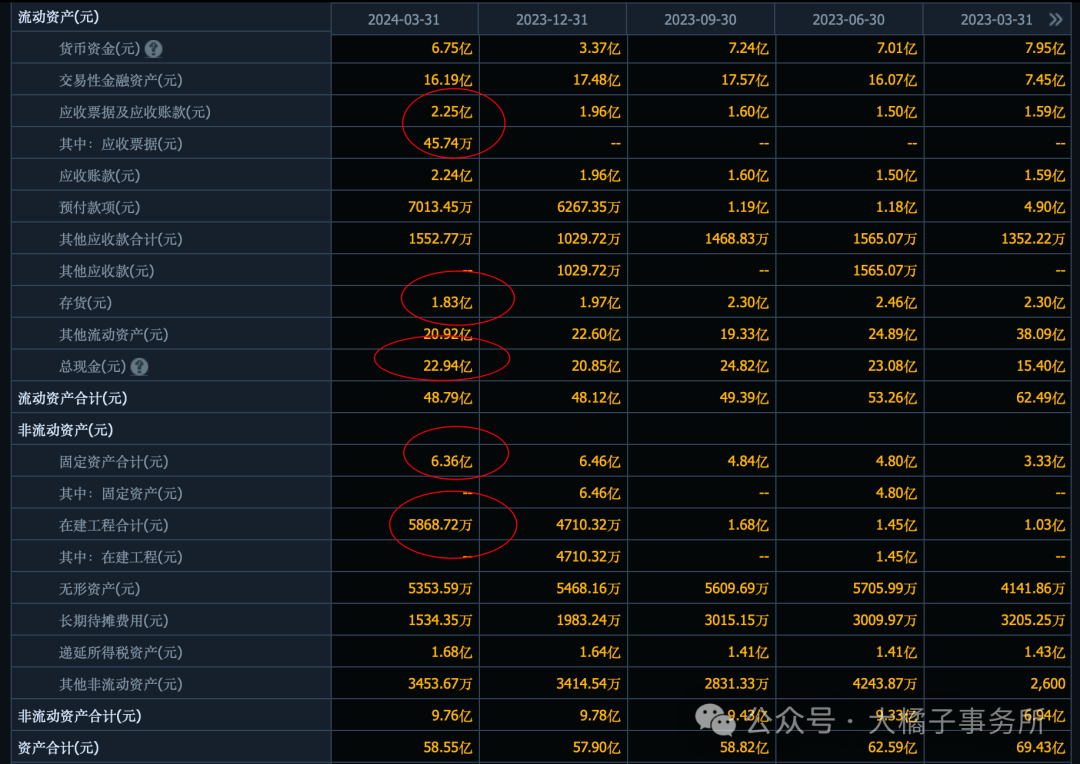

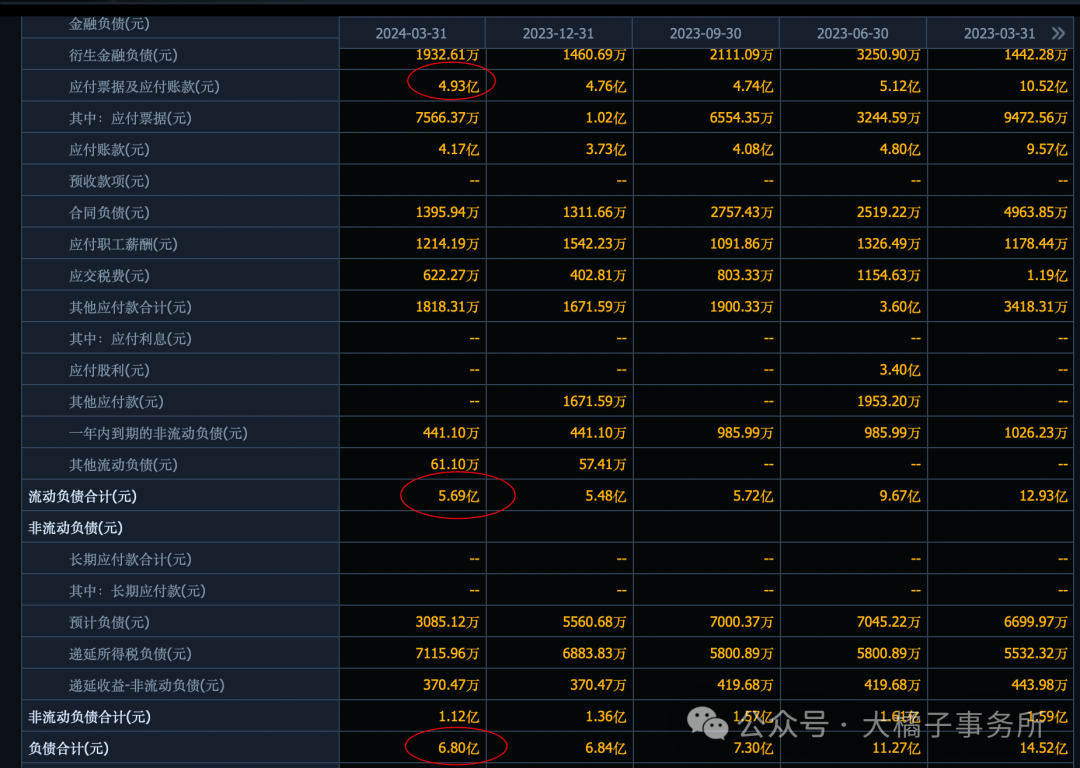

23 亿现金,其他流动 21 亿,2 亿应收,2 亿存货,7 亿固定资产去年同期 3.3 亿。

7 亿债务,4.9 亿应付。

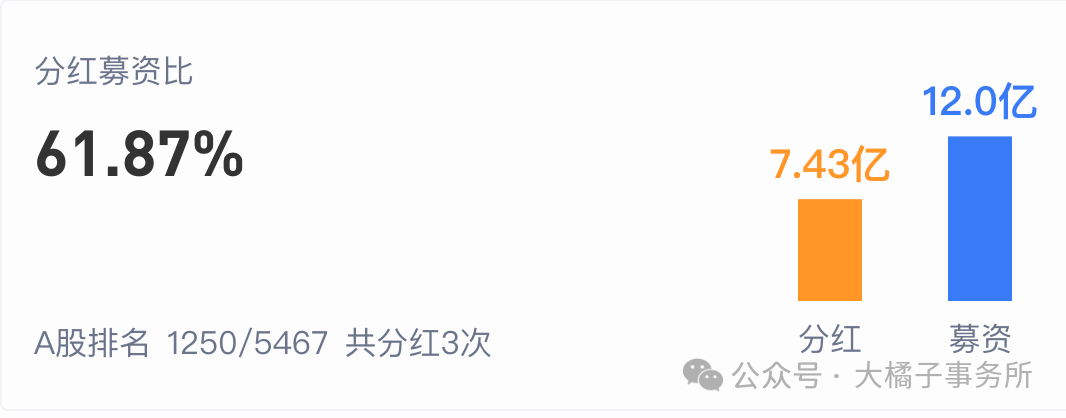

募资 12 亿,分红 7.4 亿。

差不多 40 亿净现金,50 亿净资产。

产能扩大了,需求会扩大么?时代给的机遇爆发式的增长阶段已经过去了,未来能稳定增长就是最好的结果了其实会很难。行业里好多公司都是大把大把的现金,产能不缺,需求少了。矛盾点。

5 亿收入,20% 利润率,1 亿潜力。

考虑现金溢价和行业特殊性,10 倍估值,40 亿现金,50 亿市值物有所值。1.27 亿股本,39 块以下可以看看。

市场认可这个现金值,未来市值就会跑到至少 50 亿以上。当前 43 亿差不多跌到现金值附近,当下很美好,未来很迷茫。40-50 亿可以做做波段。

最终,企业发展,市值壮大的核心因素,还是营收利润的增长。企业发展任重而道远。

利润大于现金,行业大于公司,战略大于战术。

---

上周大橘子休息了一周,川西自驾游山玩水去了。生活和投资一样,错峰,众争之地勿往,才能获得更好的体验。沿途一路畅行去磨西古镇小众景点的时候更是几乎独占了整个公路,山峦起伏,如诗如画,惬意自在。

反观,新疆热伊犁热独库公路把你堵哭,往前的日本热,哈尔滨热的时候,哪里都是人哪里都要排队要么就是哪里都很贵热门景点饱和后没有提前预约都去不成,这种明显是要远离的。出行本来是放松愉悦心情的一件事情,却往往让人适得其反。

错峰规划的意义很重要,选个热度降低的地方,错开大的节假日,错开暑假,错开中高考结束后学生放假的高峰期,大概率会是一场不错的旅程。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !