上市险企继续提速

头部公司更注重价值增长

阳光保险集团

保费增速最快,财寿板块齐发力

部分公司调整策略

或将停售3.0%定价产品

财险增速放缓

车险增速低,健康险增速高

1

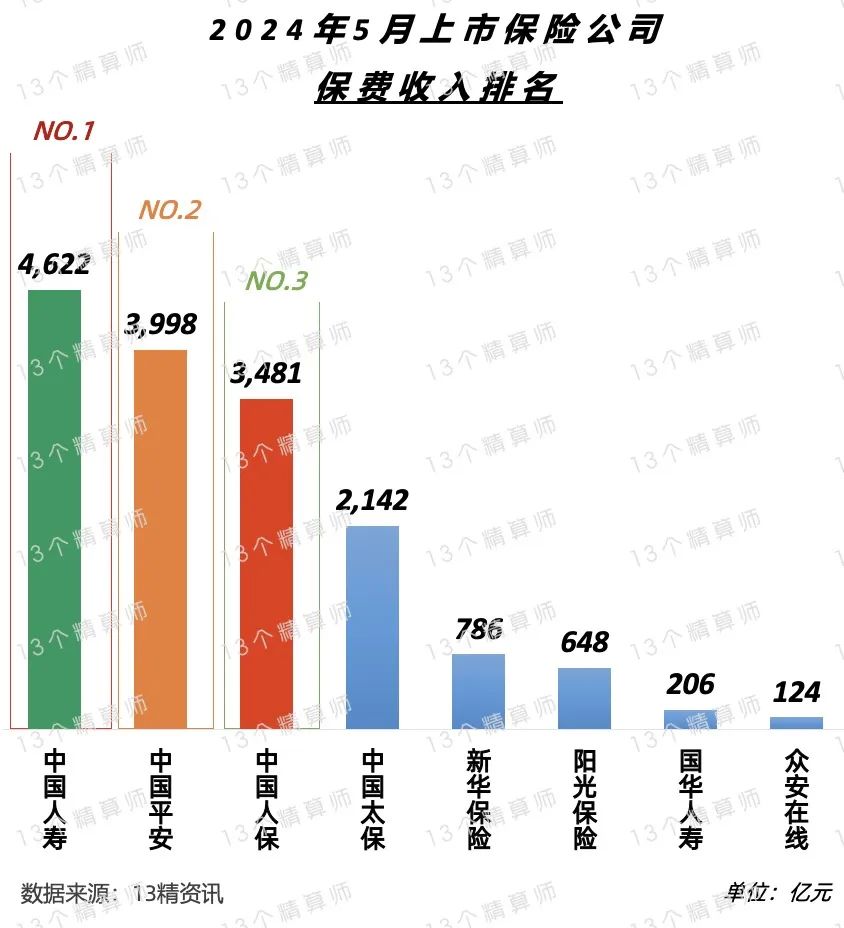

2024年5月保费排名榜

—8家上市险企—

注:除特殊标注外,本文均为累计保费数据。

第一名:中国人寿(集团)

4,622亿元

第二名:中国平安(集团)

3,998亿元

第三名:中国人保(集团)

3,481亿元

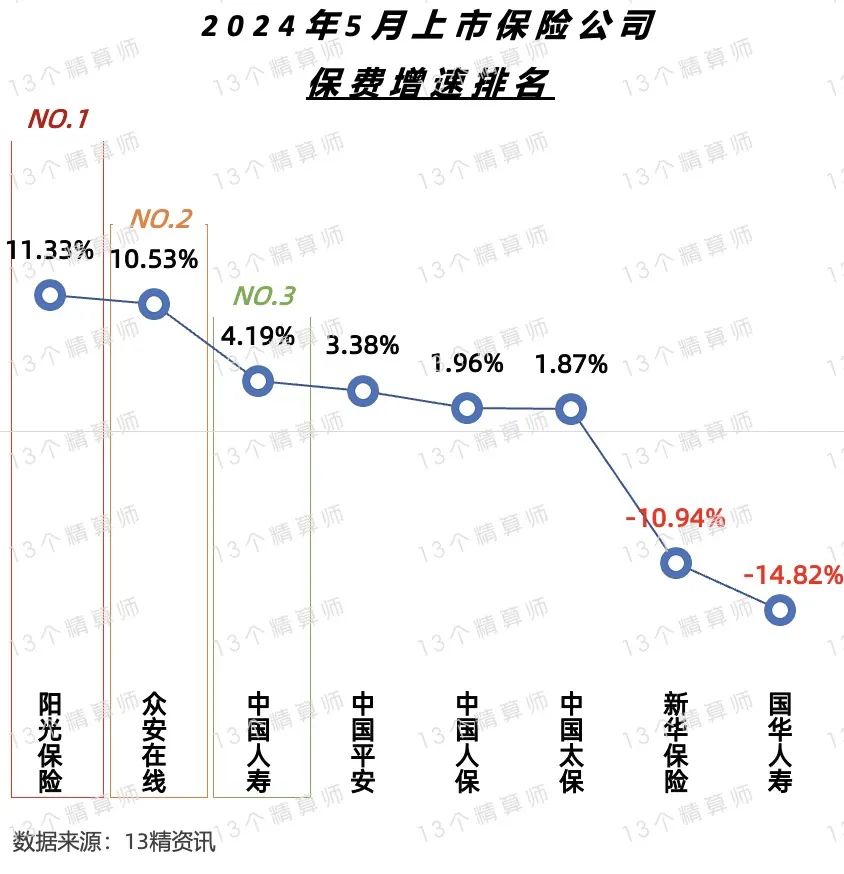

阳光保险增速最快

国寿、平安、人保、太保等增速提升

寿险板块持续提速

助力多家公司增速提升

2

相比规模,更重价值

上市险企保费增速低于同期

面对利率下行,险企或调整定价

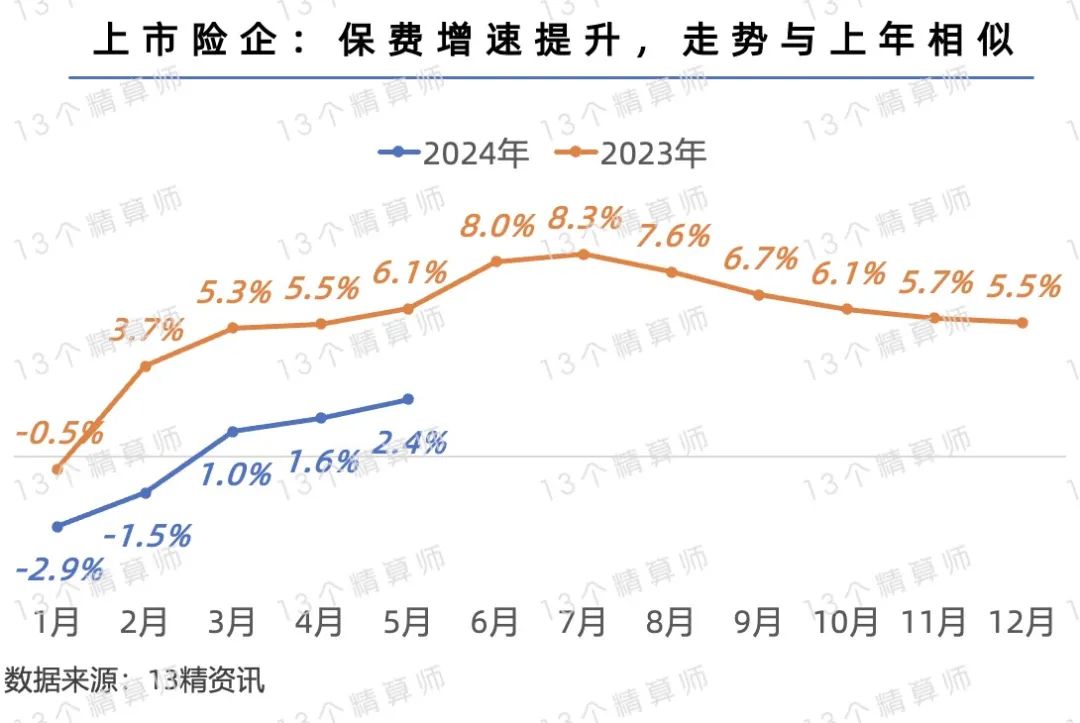

1. 上市险企保费增速一路提升,得益于寿险业务的续期支持...

2024年年初,在行业主动淡化“开门红”等因素影响下,上市险企保费再度负增长。

不过,随着后续业务进展节奏的调整,保费增速持续走高,从上市险企寿险业务的增速看,自4月实现正增长后,5月已经提升至1.27%。

由于寿险业务占比高,这也拉动上市险企的整体保费增速提升至5月末的2.4%。

此外,从上图可见,2024年上市险企保费增速的走势,与上年同期极为相似,这可能与当前寿险业务续期保费增速贡献大有关。

至于,保费增速低于上年同期,一是,受3.5%定价产品停售预期刺激消费,上年同期的保费基数较高。

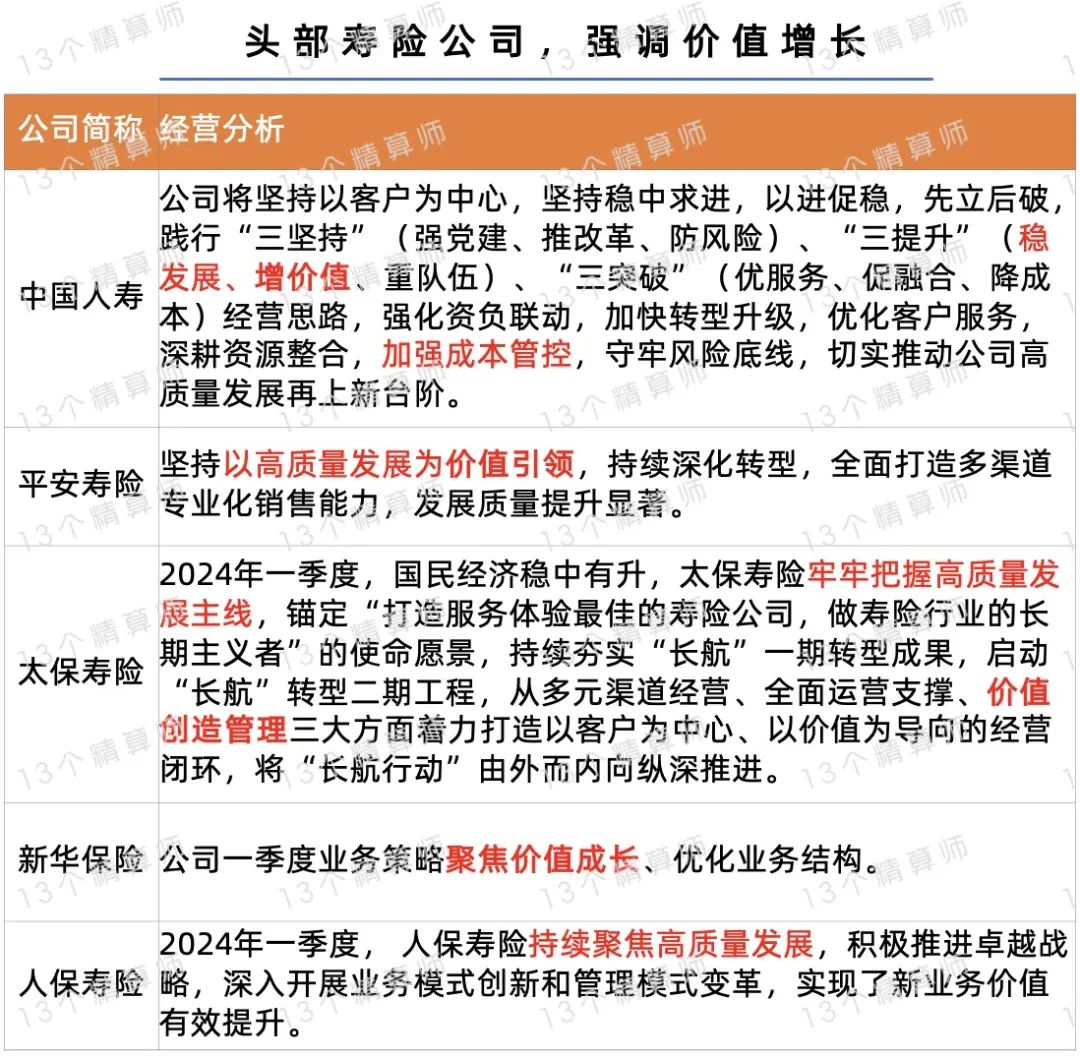

2. 头部寿险公司纷纷表示,注重价值的提升!

二是,面对当前的投资和利率环境,对于以头部险企居多的上市险企而言,相比规模更重视价值的提升。

比如,中国人寿表示要稳发展、增价值,平安寿险要以高质量发展为价值引领。

太保寿险在“长航”转型二期工程中,也要从价值创造管理等三大方面,打造以客户为中心、以价值为导向的经营闭环。

根据监管披露的数据,2024年4月末,在可比口径下,寿险公司的保费增速为4.67%。

也就是说,可比口径下,4月末上市公司寿险业务的增速为0.2%,其他公司为9%,反差明显。

当然,这一点从2024年一季度寿险公司保险业务收入的情况也能看出来,详见《2024一季度寿险公司保险业务收入排名榜》。

3. 部分险企计划停售3.0%定价产品,与当前环境和自身成本管控有关...

而且,近期保险圈关注度最高的,应该就是“部分险企或将于6月底停售3.0%增额终身寿险”。

其实,早在去年险企集中停售3.5%定价产品之前,我们就曾提到监管是“放开前端、管住后端”,坚持原则导向下,险企自主定价。

详见《准备金评估利率≠定价利率》。

当前,理财产品的收益率下降,银行定期存款利率下调,国债收益率持续下行,以30年期国债为例,近日再度降至2.5%以下。

在这样的环境下,保险公司的投资端也面临较大压力...

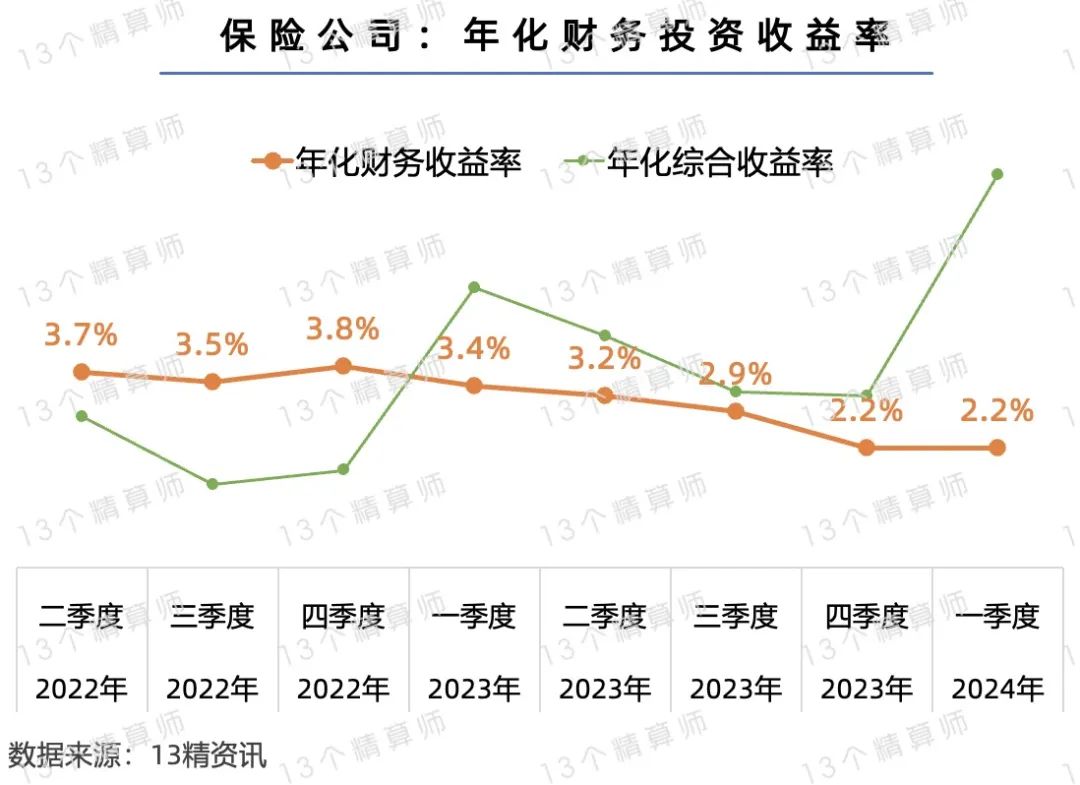

从行业看,自2023年至今保险公司投资收益率持续走低,2024年一季度年化财务投资收益率仅为2.2%。

分公司看,多数保险公司近三年投资收益率也有所下滑,详见《77家寿险公司近三年投资收益率:8家超5%,32家超4%》。

再加上,从去年开始,险企严格执行监管的“报行合一”要求,高度重视并加强成本管控。

所以,头部险企今年以来反复强调价值,部分大型公司计划停售3.0%定价产品等,也是出于对当前形势和自身成本管控的综合判断。

本周,金融监管总局局长李云泽在出席陆家嘴论坛并发表演讲时,也表示”将进一步健全保险产品定价机制,指导保险机构调整产品结构,有效防范利差损风险“。

详见《重磅发声!金融监管总局局长李云泽:保险“大有可为”,正迎来高质量发展的历史性机遇,将研究出台指导意见...》。

3

寿险业务持续提速

续期业务贡献大,头部更稳健

1. 头部寿险公司发展稳健,保费增速波动小...

前文提到,上市险企保费增速持续提升,主要是寿险业务提速拉动。

2024年5月末,上市险企的寿险业务增速全部高于年初,太保寿险、人保寿险、平安寿险等提速较快。

其中,平安寿险已经扭负为正,在3月末实现正增长,预计下半年太保寿险或有望实现正增长。

不过,与上年同期相比,多数寿险公司的保费增速较低,不同的公司之间的差异较大。

其中,中国人寿、平安寿险、太保寿险等公司,两年间的保费增速变化幅度较小。

也就是说,头部险企发展较为稳健,这与品牌效应突出,和个代团队占比高,加上更重视价值,能够按照公司实际能力制定并执行适合自己的发展战略等因素有关。

比如,去年监管全面下调万能险最高演示利率后,多数公司还是按照上限4%演示,可平安和友邦却已经将演示利率下调至3.5%。

再比如,相比一些公司万能险结算利率高于公司整体投资收益率的情况,头部公司则更贴近实际,详见《117款万能险“新产品”结算利率和最低保证利率》。

2. 新华调结构:银保渠道新单负增长,靠续期难支撑...

国华、新华、人保等公司增速与上年同期差距较大,与这些公司银保渠道业务占比较高有关。

以新华保险为例,2024年一季度银保渠道保费增速为-29%,是拖累公司的主要原因。

对此,新华保险方面表示,公司坚持聚焦价值成长、结构优化,努力推进高质量发展,以产品年期结构长期化及队伍专业化、绩优化驱动价值增长。

此外,上市险企寿险业务持续提速,且增速走势与上年同期相似,也与续期业务贡献大有关系。

以人保寿险为例,2024年5月末公司期交续期保费增速为15%,为公司贡献6.9%的保费增长。

与之对应的是,2023年5月末公司期交首年保费增速约为27%...

4

车险增速放缓

财险板块增速低于上年同期

说明:太保保费包括安信农业。

1. 财险业增速下滑:车险和非车险降速,健康险仍保持双位数增长!

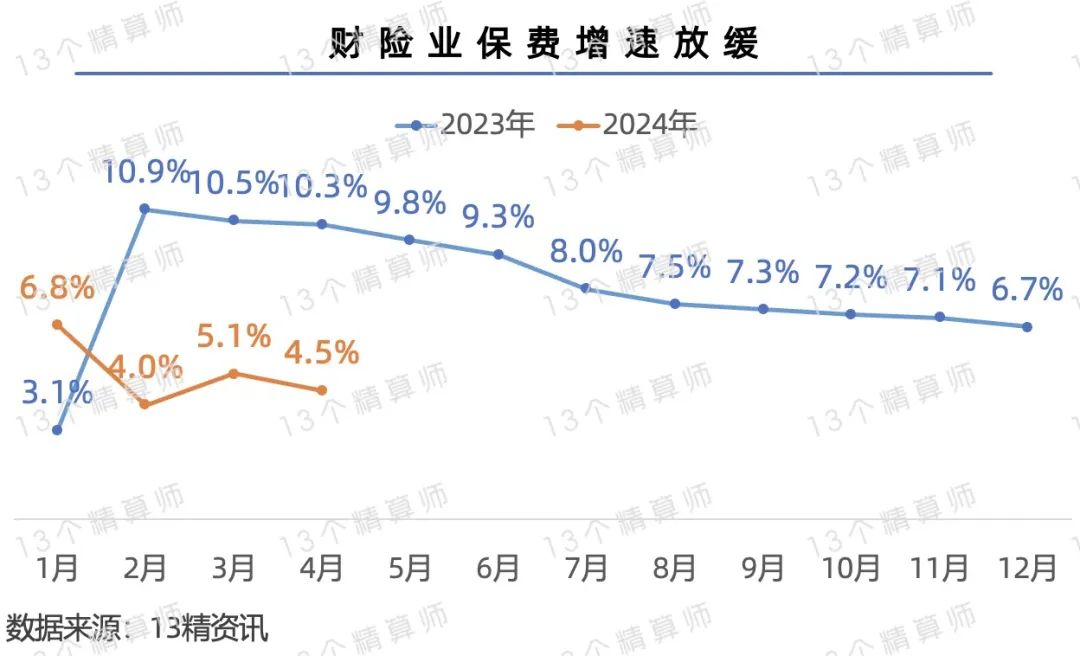

相比寿险业的增速下降而言,2024年财险业的保费增速下降更为明显。

根据监管披露的数据,2024年4月末,可比口径下,财险业保费增速为4.5%,较上年同期的10.3%,下降超5.8个百分点。

其中,车险和非车险的保费增速下降较快,健康险仍旧保持超10%的保费增长。

因此,分公司去看,包括老三家在内的多家财险公司,保费增速也都低于上年同期。

目前,上市险企及其子公司中,仅剩阳光财险和众安财险,两家公司保费增速超10%。

2. 人保财险:车险增速2.7%,意健险增速低于行业...

车险作为财险业第一大险种,保费增速降至3%以下,对行业增速下调影响较大。

以人保财险为例,2024年5月末的车险累计保费增速为2.7%,低于上年同期的5.9%,仅为公司贡献1.2%的保费增长。

这也使得,包括意健险在内的非车险业务,成为拉动公司保费增长的主要动力。

从上图可见,意健险贡献的增速为1.3%,责任险、企财险和其他险种也都贡献了0.2%的增速。

不过,与行业对比看,意健险增速不足5%,还是偏低了一些...

说明:

无特殊说明,本文所指保费均为累计原保险保费收入;本文所指上市公司包括控股公司为上市公司的保险公司

国寿集团的保费,包含中国人寿和国寿财产,国寿财为测算值~

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !