1.真空辅助材料市场总体情况

真空袋薄膜、导流网、隔离膜、脱模布、密封胶带、灌注软管、真空软管等真空辅助材料是真空系统最重要的构成部分。国外真空辅助材料从20世纪50年代开始起步,美国的Richmond公司首先发明复合材料成型的真空袋压工艺,并逐渐应用于一些高性能复合材料产品的制造。1960年,Richmond公司通过研发成功研制出Vac-Pak系列的尼龙材质真空袋膜,制造出既耐温又密封的真空辅助材料。尼龙材质真空袋膜比以往其他材质的耐温性有了大大的提高,且其拉伸强度和延伸性能都十分理想,迅速成为真空系统中最理想的真空袋材料。自20世纪60年代起,美国Airtech和Cytech公司不断提升真空辅助材料产品性能,使得真空辅助材料的耐温性从200℃级提高到400℃级,能够满足包含环氧树脂、双面树脂以及聚酰亚胺树脂的众多树脂基的固化成型要求。

中国的真空辅助材料的研发与量产起步均晚于美国等发达国家,20世纪80年代国内的航空航天领域相关的研究所开始研究复合材料加工过程中所需的真空系统,但所需真空辅助材料均依赖进口;同时由于需求量有限,国内没有相应企业研发此类产品。

国内的一些企业与研究机构从20世纪90年代开始正式启动真空辅助材料的研发和生产。2001年随着中国的风电市场的发展,国内开始采用真空灌注成型等工艺批量生产玻璃纤维复合材料叶片,真空辅助材料在国内的需求不断扩大,促进了真空辅助材料制备技术在国内的发展。随后的10多年时间,国内真空辅助材料企业开始从低温转型研发生产中、高温度的真空辅助材料。经过多年快速发展,部分国内企业已实现全种类真空辅助材料的批量化生产,并可替代大部分进口材料,达到国际先进水平,能够满足航空航天等高端领域的需求。

目前全球真空辅助材料市场中,北美地区占据最大的市场份额。凭借着多年的技术积累与下游市场需求,该地区有多家行业内国际领先企业。北美地区是最大的复合材料市场,来自航空航天、国防、运输、风电等众多下游领域的需求刺激着真空辅助材料行业的发展,未来北美地区仍将保持对真空辅助材料的庞大需求。

由于欧洲地区在全球航空航天及风电设备复合材料市场中的重要地位,来自这一地区的真空辅助材料需求及产能也在全球产业中发挥了重要作用。

而亚太地区是近年真空辅助材料市场规模增长最快的地区。复合材料制造业的高速增长以及从发达经济体向亚洲发展中经济体的产业转移,使亚太地区对真空辅助材料的需求持续快速增长。同时,中国本土商业飞机的发展也将成为亚太地区真空辅助材料行业下一个支柱性需求增长点。庞大的下游市场需求及良好的市场发展前景,使亚太地区的真空辅助材料制造技术与量产能力不断提升。

2.全球真空辅助材料市场情况

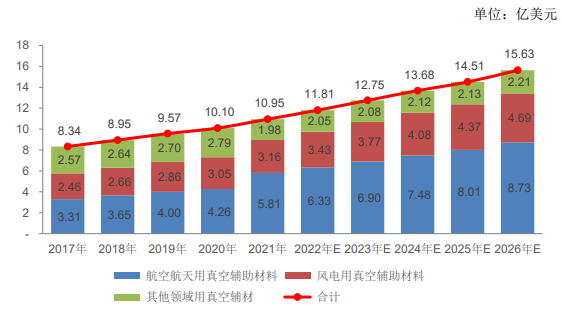

中国复合材料学会发布的信息显示,全球真空辅助材料市场在2017年已达到8.34亿美元,并预计将以7.23%的年复合增长率在2026年达到15.63亿美元。航空航天用真空辅助材料与风电叶片用真空辅助材料将占据绝大部分的市场,这两个领域的真空辅助材料市场规模预计会在2026年分别达到8.73亿美元和4.69亿美元,占届时全球真空辅助材料需求总额的85.86%,预计年均复合增长率分别达11.38%和7.43%,远超其他真空辅助材料应用领域。

全球真空辅助材料市场规模

数据整理:中金企信国际咨询

3.国内真空辅助材料市场情况

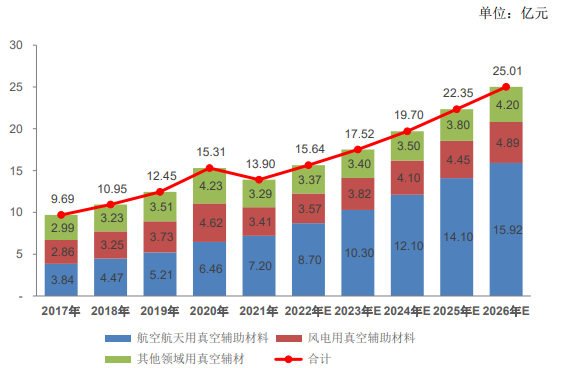

中国复合材料学会发布的信息显示,中国真空辅助材料市场2017年的市场规模已达9.69亿元,预计到2026年增长至25.01亿元,年均复合增长率11.11%,远高于全球7.23%年均复合增长率,主要受益于“碳达峰”、“碳中和”和国产大飞机制造等重要的下游需求引擎拉动,叠加新冠疫情促使全球真空辅助材料产能向中国转移等利好因素的影响。

中国航空航天用真空辅助材料与风电叶片用真空辅助材料预计会在2026年分别达到15.92亿元和4.89亿元,预计年均复合增长率分别达17.12%和6.14%。

其中,风电用真空辅助材料已实现较高程度的国产化;航空航天用真空辅助材料市场目前主要由Airtech、Cytec等外资品牌占据,而发行人的真空辅助材料产品已逐步进入航空工业集团、航天科技集团等航空航天领域主要企业集团的供应链,预计将持续推进该领域真空辅助材料的国产化进程。

中国真空辅助材料市场规模

数据整理:中金企信国际咨询

4.真空辅助材料市场格局

国外真空辅助产业从20世纪50年代开始起步。相较之下国内的真空辅助材料产业发展较晚,从上世纪90年代才开始启动真空辅助材料的研发和生产。随着中国的风电市场的发展,2001年国内开始采用真空系统相关工艺批量生产复合材料玻璃钢叶片,真空辅助材料行业在国内进入需求不断扩大的扩展阶段,在国内市场得到长足且稳定的发展。随后的10多年时间,国内真空辅助材料企业开始从低温转型研发生产中、高温度的真空辅助材料。经过最近几年的快速发展,部分企业的产品已实现多种真空辅助材料的批量化生产,并可替代进口材料。

随着国内复合材料的蓬勃发展,国产真空辅助材料在许多先进复合材料制品生产领域已被广泛应用,但在航空航天等高性能复合材料领域的应用还有待发展。国内高端真空辅助材料尚不能实现完全国产化,主要原因在于国内辅助材料产业起步晚,且前期的下游市场以中低端领域为主。目前,国内真空辅助材料市场相对集中,已出现具有规模与技术优势的企业,这些企业的部分产品已达到或超过国际先进水平。随着国产真空辅助材料质量稳定性的不断提高,国产真空辅助材料在航空航天等高性能复合材料领域的应用将会快速增长,并最终将实现真空辅助材料的完全国产化。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《全球及中国真空辅助材料行业专项调研及投资规划指导可行性预测报告(2024版)-中金企信发布》

《2024-2029年高压装饰板(HPL)行业市场分析及投资可行性研究报告》

《2024-2029年木门行业市场运行格局分析及投资战略可行性评估预测报告》

《2024-2030全球与中国金属外观复合材料市场规模调研报告(产业链、市场份额、主要厂商及区域分析)-中金企信发布》

《全球及中国建材市场竞争战略研究及投资前景可行性评估预测报告(2024版)》

本文作者可以追加内容哦 !