一、权益市场表现

(一)市场表现回顾

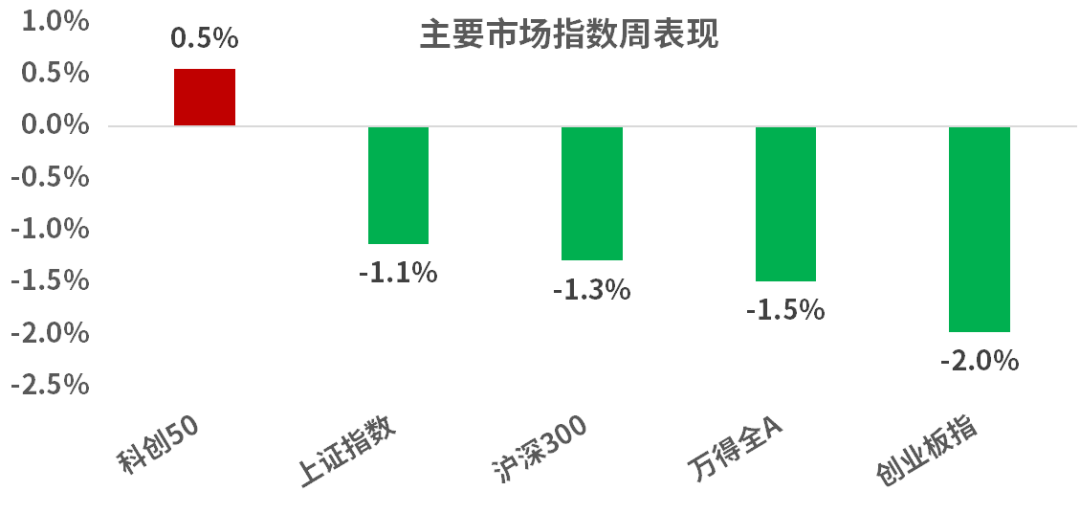

上周A股延续缩量下跌,上证指数收跌1.1%,创业板指和万得全A分别下跌2%和1.5%,仅科创50上涨0.5%。

来源:Wind,统计区间:2024.06.17-2024.06.21

来源:Wind,统计区间:2024.06.17-2024.06.21上周重点关注5月国内经济和金融数据:

(1)消费:整体企稳,非耐用品偏强、网购偏强。从社零数据来看,5月社会消费品零售总额3.9万亿元/同比增长3.7%,相较19年复合增速来看环比也略有抬升。限额以上具体品类中耐用品增速为0.1%,好于前值-2.4%;非耐用品增速为6.4%,好于前值3.9%。从投资数据来看,1-5月消费品制造业(非耐用品相关)投资增长15.6%,装备制造业(耐用品相关)投资增长12.2%。

(2)基建:央地分化延续。1-5月铁路运输业投资增速为21.6%,好于前值19.5%;水利管理业投资增速为18.5%,好于前值16.1%;航空运输业投资增速为20.1%;电热气水投资增速为 23.7%,低于前值26.2%;信息传输业投资增长12.9%。地方出资部分:公共设施管理业,1-5月投资增速为-5.5%,前值为-4.5%。道路运输业,1-5月投资增速为-0.9%,前值为0.7%。根据交通运输部的数据,1-4月全国公路建设投资增速为-9.1%。

(3) 地产:景气依然偏弱。房价同比降幅扩大,新房方面,70大中城市5月同比为-4.3%,4月为-3.5%。二手房方面,70大中城市5月同比为-7.5%,4月为-6.8%。

(4)5月金融数据偏弱,信贷端新增人民币贷款全面走弱,居民端和企业端均同比少增且大幅低于往年同期水平。市场关注度较高的陆家嘴金融论坛召开,证监会和央行围绕制度建设、汇率、金融稳定等方面进行表态,暂未有超预期实质性政策出台;6月20日贷款市场报价利率(LPR)为1年期LPR为3.45%,5年期以上LPR为3.95%,均与5月持平。(以上数据来源:Wind及公开数据发布)

(二)行业表现回顾

上周依然是科技成长风格相对占优,地产板块领跌,消费白马股跌幅走扩。

电子:

以半导体为代表的科技成长风格走强,政策层面国家大基金三期的设立是本次行情的导火索,包括之后持续的政策出台,比如6月14号中国人民银行联合科技部设立了5000亿元的科技创新和技术改造的再贷款;6月19日证监会发布科创板八条等。加上目前科技板块估值处历史低位,半导体去库也已经接近三年,而AI的发展又带来了新的需求,板块迎来基本面和估值的共振。

地产:

5月销售同比降幅收敛,主要由于基数下降,价格环比降幅扩大,开竣工仍维持双位数下降,到位资金和投资表现依旧承压,房地产市场整体仍处于调整阶段。行业仍在寻找新均衡,今年以来下行压力加大,政策天花板也相应打开,虽然趋势性反转还需时间,但行业量的急跌阶段正在过去,Q2开始跌幅逐步收敛,房价进一步下跌空间也相对收敛,基本面软着陆的概率明显提高。当前市场依然处于博弈政策继续发力,同时等待局部地区基本面企稳的阶段,预计一二手房总销量阶段企稳的概率较大,但价格走势则更多取决于需求延续性和二手房供应量,波段交易机会或有望伴随政策窗口频密出现。

总结来看,目前宏观较为悲观,政策相对克制,缺少增量资金的市场环境短期难以改善,市场或经历再次寻底的过程。

二、债市表现

(一)利率方面

上周债市收涨

周一:统计数据公布,5月份,规模以上工业增加值同比实际增长5.6%。1—5月份,规模以上工业增加值同比增长6.2%。1—5月份,全国固定资产投资同比增长4.0%,其中全国房地产开发投资同比下降10.1%。5月份,社会消费品零售总额同比增长3.7%。5月城镇调查失业率为5.0%。当日金融时报指出,利率下调仍有空间,但也面临内外部约束,从内部看,银行净息差继续收窄,从外部看,人民币汇率也是需要考虑的因素。当日MLF缩量不降息。债市震荡横盘偏弱。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.13%,10年期主力合约涨0.02%,5年期及2年期主力合约跌0.03%。(来源:Wind)

周二:国家发改委表示,去年增发1万亿国债项目加快建设,截至5月末项目开工率已超过80%。当日央行公开市场操作净投放840亿元释放维稳信号,债市做多情绪重回,震荡偏强。至收盘,国债期货集体收涨,30年期主力合约涨0.26%报108.32元,10年期主力合约涨0.1%报104.855元,盘中均创历史新高。此外,5年期主力合约涨0.09%,2年期主力合约涨0.05%。(来源:Wind)

周三:央行在陆家嘴论坛上表示,个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入M1统计范围。未来可考虑明确以央行的某个短期操作利率为主要政策利率。央行逐步将二级市场国债买卖纳入货币政策工具箱。央行讲话扰动市场情绪,但欠配背景下,做多情绪依然偏浓。至收盘,国债期货收盘多数上涨,30年期主力合约微跌0.01%报108.39元,10年期主力合约涨0.1%报104.975元,盘中均续创新高。此外,5年期主力合约涨0.11%,2年期主力合约涨0.06%。(来源:Wind)

周四:2024年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%,均与上月持平。LPR报价不变,符合市场预期。当日国债期货走强,现券有止盈情绪。至收盘,国债期货多数收涨,30年期主力合约涨0.39%报108.77元,10年期主力合约涨0.07%报105.015元,均创收盘价历史新高。此外,5年期主力合约微涨,2年期主力合约微跌。(来源:Wind)

周五:央行公告称,为维护银行体系流动性合理充裕,6月21日以利率招标方式开展100亿元7天期逆回购操作,中标利率为1.80%,当日有20亿元逆回购到期,实现净投放80亿元。当日受季末时点因素影响,季末流动性偏紧,债市出现回调。至收盘,国债期货收盘多数下跌,30年期主力合约跌0.36%,10年期主力合约跌0.1%,5年期主力合约跌0.03%,2年期主力合约涨0.01%。(来源:Wind)

上周债市收涨。全周来看,30年期主力合约涨0.4265%,10年期主力合约涨0.1479%,5年期主力合约涨0.1061%,2年期主力合约涨0.0491%。国债、国开债10Y-1Y期限利差较上上周同期分别走阔了0bps和3bps。(来源:Wind)

利多因素:配置力量长期存在。存款利率有补降空间。

利空因素:债市仍对央行表态有所担忧,存在情绪扰动。

高频经济数据跟踪:

生产方面:基建方面有待提速。钢铁方面,高炉开工率和产能利用率环比小幅抬升。库存方面,螺纹钢、线材和建筑钢材环比小幅增长。钢厂盈利率环比再次下降。石油沥青装置开工率环比继续走降。水泥发运率环比走降。水泥库存环比走降,水泥价格环比走升。基建进展偏慢。生产方面, PTA和PVC开工率环比走平。PTA下游,织机开工率环比继续走弱。汽车方面,全钢胎、半钢胎开工率环比走升。趋势方面,全钢胎开工率呈现下降趋势,半钢胎开工率呈现走平趋势。

需求方面:房地产行业仍有压力。房地产方面,本周二手房挂牌量挂牌价指数环比“量平价降”。百城土地成交面积环比走平。百城土地溢价率环比走平,低位震荡。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据波动中枢环比走平,一线城市有韧性。

通胀方面:通胀仍需维稳。猪肉价格环比走平,蔬菜价格环比继续走降。布伦特原油价格波动中枢环比走升。国内方面通胀仍需维稳。

外贸方面:出口环比小幅向好。进出口方面,波罗的海干散货指数环比走平,中国出口集装箱运价指数环比继续走升。从国内主要港口来看,上海和宁波出口集装箱运价指数环比继续走升。

债市观点:

基本面:目前基建偏慢,项目偏少,企业库存震荡磨低,内需有待激发。

资金面:央行仍有意图维护资金面的合理充裕。

政策面: 央行表示未来将以财政政策为主,货币政策予以配合。

债市投资策略:市场延续欠配格局,但央行多次提及利率风险后,债市难上难下。机构关注横盘波动产生的波段收益,依然推荐关注把握震荡行情中的做多机会。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共578只,环比减少41.44%,其中超短融83只,短融20只,中期票据148只,私募债85只,PPN36只,一般公司债33只,累计发行规模5,254.28亿元,环比减少69.59%。

来源:Wind,统计区间:2024.06.17-2024.06.21

来源:Wind,统计区间:2024.06.17-2024.06.21取消发行情况:

上周取消发行的债券共4只,累计取消发行22.93亿元,环比增加32.16%。截止上周,近一个月共有17只信用债取消发行或者延迟发行,累计取消发行70.8亿元,最新统计如下:

来源:Wind,统计区间:2024.06.02-2024.06.23

来源:Wind,统计区间:2024.06.02-2024.06.23$兴华消费精选6个月持有混合发起A(OTCFUND|014750)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华创新医疗6个月持有混合发起C(OTCFUND|013921)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !