林园谈茅台林园表示,他会继续看好茅台,并且这个观点在未来10年都不会变。他持有茅台股票已经接近20年,他认为茅台的品质和声誉是无可比拟的,所以不会轻易卖出。

他认为,茅台行业在未来很难再出现比茅台更好的标的,因此茅台的投资价值非常高。即使茅台股价出现下跌,他也会保持平常心,因为茅台的品质和声誉是不可替代的。

林园认为,茅台作为中国的国酒,其品牌价值和历史文化底蕴是不可估量的。茅台的酿酒工艺和品质也是无可挑剔的,因此茅台的投资价值非常高。

此外,他还提到,茅台的行业龙头地位也是非常稳固的,其市场占有率非常高,因此在市场竞争中具有很强的优势。因此,他认为茅台的投资价值非常高。

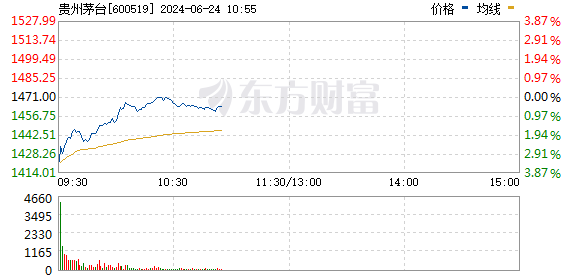

贵州茅台探底翻红,早盘一度跌超3%,成交额超44亿元。

近日,白酒龙头股贵州茅台持续回落,不仅影响了整个白酒行业的信心,也让很多重仓酒类股的机构投资者备感煎熬。近一个月来,200余只酒类行业主题基金回撤超10%。投资者的“茅台信仰”还在吗?

当前,这种信仰正在分化。段永平等知名投资人士仍相信贵州茅台是良好投资标的,而部分基金经理则选择抛售,转而拥抱红利与人工智能赛道。多位基金人士称,茅台批价的快速下挫效应传导至二级市场,下半年白酒行业或难以扭转颓势。

相关基金走软

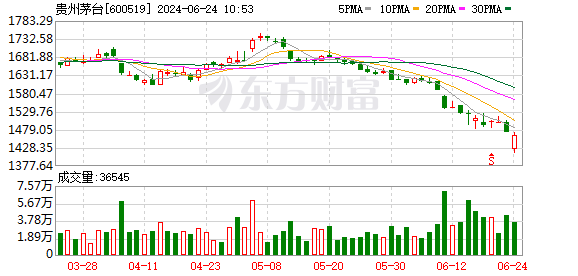

Wind数据显示,6月21日,贵州茅台下跌1.94%,股价当日收于1471元,再创年内新低。此外,受近期贵州茅台下跌的影响,中证白酒指数近一个月来也下跌超15%,大多数酒类行业主题基金纷纷跟随下跌。

具体来看,截至6月21日,近一个月来有超230只酒类行业主题基金(A/C份额均未合并)下跌超10%,更有15只产品回撤超15%。中欧核心消费C、工银新生代消费、中欧核心消费A回撤幅度位居前列。

一些知名基金经理管理的产品也未能幸免。例如,白酒“一哥”侯昊管理的超500亿规模的招商中证白酒下跌接近16%;胡昕炜、刘彦春分别掌舵的汇添富消费精选两年持有、景顺长城鼎益均回撤超12%,这三只规模较大的产品均大面积重仓白酒板块。

一些行业主题基金更是明显被近期的白酒板块颓势所拖累。例如,汇添富消费精选两年持有今年以来回撤已超5%,在今年前四个多月,该产品净值一度上涨约8%。同时,工银消费服务A、新华稳健回报、汇添富消费行业、汇添富消费升级A等部分产品在5月下旬白酒板块调整之前,均有不俗表现。

去年的热门基金东方区域发展也被白酒板块深度拖累。截至6月21日,周思越管理的东方区域发展、东方主题精选今年以来回撤均超20%。以东方区域发展的调仓为例,该基金在去年一季度重仓人工智能(AI)板块大获成功,随后在二三季度密集调仓至白酒板块,得以在AI下跌时保住了胜利果实,四季度又将白酒股全部调整为新能源股,这一操作让该基金在去年下半年躲过了大幅回撤。今年一季度,该基金再度大面积回归白酒板块,但此次调仓似乎踩错了节奏。

上海某公募人士称,近期茅台批价的快速下挫效应传导至二级市场,投资需求萎缩从社会库存下游向上游传递,而茅台终端市场价格本身存在明显泡沫,在白酒消费市场疲软的背景下,龙头产品相比其他品牌产品更容易受到影响。

明泽投资董事总经理马科伟则表示,贵州茅台股价的走软主要是市场存量资金博弈的结果,消费行业整体低迷,随着趋势的显现,叠加年轻化和市场多元化趋势的变化对相关酒企提出了新的挑战。

后市显现分歧

作为A股第一大权重股,贵州茅台的表现关乎众多投资者的切身利益。此次股价调整导致“茅台信仰”正在分化,不少投资者对未来的走势产生了分歧。

对贵州茅台持看好态度的投资者仍大有人在,段永平就是其中之一。他近日公开发声力挺时表示:“市场短期是投票器,长期是称重机,所以市场还是那个市场,茅台也还是那个茅台。”

也有部分机构选择抛售贵州茅台。Wind数据显示,今年一季度,朱少醒管理的富国天惠精选成长A减持了21万股,而张坤和刘彦春分别管理的易方达蓝筹精选、景顺长城新兴成长也选择减持14.95万股和5.99万股。

此外,常年驻扎在贵州茅台前十大流通股东名单中的两家私募机构,也选择“清仓式”减持,引发市场关注。截至一季度末,金汇荣盛和瑞丰汇邦两大私募旗下产品双双消失在该公司前十大流通股东名单中,两者在去年年末的持股市值合计超过250亿元。

马科伟认为,贵州茅台具备一定的稀缺性和投资价值,但随着投资者结构不断多元化和年轻化,一批老机构形成了惯性思维会持续看多,直到退出市场,而新投资者会在硬科技和周期资源方向形成新的信仰。

华东某私募人士称,贵州茅台具有资产属性,但与黄金不同,更类似石油、铜、房地产等,商品属性更强。茅台价格定位决定了消费者主要为企业商务人员和中产,商务需求与固定资产投资增速正相关,而固定资产投资增速与二手房价格下行都成为了茅台价格下降的驱动力。该人士进一步表示,预计不久后贵州茅台或将不得不控量挺价,那么就会影响到其利润增速和估值中枢。

白酒行业暂难扭转颓势

自2021年以来,中证白酒指数持续走软,而今年以来的跌幅接近14%,白酒行业下半年还能扭转颓势吗?

对于白酒行业走软的原因,上述公募人士表示,白酒行业的分化正在加剧,头部企业保持增长,而部分企业陷入亏损,库存加大和价格倒挂现象对行业造成压力,下半年白酒行业很难扭转颓势。

在马科伟看来,白酒行业在去年和今年呈现出产量下降,而销售收入和利润总额提升的特征,行业分化明显。预计2024年总销售额将达到8000亿元,增长主要受到消费品质升级和品牌升级的推动。这表明尽管行业面临挑战,但仍有增长潜力。对于下半年能否扭转颓势,将取决于多种因素,包括市场需求、企业策略调整以及宏观经济环境。

如果白酒行业难以扭转颓势,投资者应该选择哪个消费行业进行替代,也成为市场关心的问题。

华东某私募人士表示,在存量格局下,需要精选C端消费,也就是家庭自用而非商务需求,大众产品投资属性越弱越好。除非有出口逻辑,消费品很难出现行业性机会,更多是阿尔法的个股机会。

马科伟认为,白酒行业走软意味着投资者需要寻找新的增长点。年轻化是消费行业的一个发展趋势,这可能意味着与年轻人消费习惯相关的行业,如休闲、娱乐、健康和科技产品等领域,可能会成为有潜力的替代投资选择。

$上证指数(SH000001)$

$东方财富(SZ300059)$

$同花顺(SZ300033)$

本文作者可以追加内容哦 !