近期被一个瓜给刷屏了,

某土豪入手了一个内地储蓄险,保费一个亿,

也算是几年一遇的大事件,

第五年领1000万,之后每年领300万,领取终身等等,看似来势汹汹...

结果没隔两天就被碾压了,

因为另一个内地土豪,来了个更壕的操作,

直接跑去香港那边,入了一份3.6亿rmb的港险,抢占新头条...

故关于内地储蓄险和香港储蓄险谁更强的话题,又展开了激烈辩论

我大致看了一下,其实这俩都各自代表两地最强的储蓄理财产品,

但背后却隐中美之间,当前的无解bug...

.........

做个对比哈,土豪1选的是内地的【邮爱一生】,土豪2选的是HK的【宏Z传承】,

如果它俩都是1亿/趸交的话,提取金额对比是这样的:

都在第五年拿走10%保费的情况下,

邮爱一生支持每年提取3%的总保费,终身...

宏Z传承则预期能每年提取6%的总保费,是前者两倍...

显然,由于两边投资的资产底层收益完全不一样,所以数据上内地直接被吊锤。

比如美元的现金利率都接近5%了,内地降息之后只有2%,确实是比不了。

那为什么土豪1不选香港呢?

这里也重点给大家分析一下,港险,对比内地到底有什么不同之处。

01

产品分析

首先还是老样子,

我把目前整个香港市场的有点实力的储蓄分红险,都整理出来了,喏,如下:

这次3.6亿的大佬,选的就是宏利在今年4月份新发行的【宏Z传承】,

为什么选它呢?除了公司排名靠前,估摸还是因为前期收益高。

目前香港的产品,5年交,其他预期回本时间大多是7到8年,而宏利是6年。

预期收益方面,港险市场上5年缴的产品,第10年的IRR普遍在2.5%左右,

宏利则是把10年的IRR年化复利直接提到了4.29%,长期IRR7.19%。

由于宏利本身还有保费的优惠(5%~22%保费折扣,5.5%预缴利率),

所以第十年IRR预期甚至可以做到近5%。

......

02

历史数据

为啥宏利新发的分红险能给这么高?

这里就得提到港险的底层逻辑了,

首先因为美联储加息,现在美债利率普遍是4%-5%,

宏利偏向配置债券,在中短期内给出年化4%+倒不足为奇。

不过它长期预期年化7%+,后期能否达成,就得看全球股市、债市的表现了~

由于港险的收益结构采取的是保底收益+分红收益

而分红收益,并不是100%能实现的。

所以这里我一直说,看产品,不能只看它的预期收益有多高,而要参考它的历史分红实现情况。

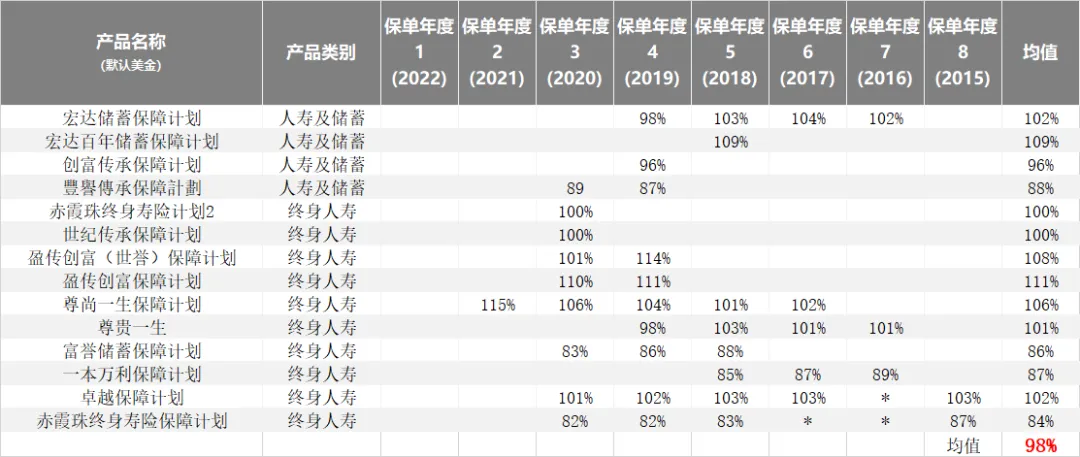

这里关于宏利公司的历史分红实现率如下:

统计了宏利所有储蓄型和终身寿型的产品,

可以看到不同产品分红实现率有上下波动。

比如宏达这款是储蓄险,也算是宏Z传承的前身,16年发行的产品,现在分红实现率是102%。

再比如终身寿险里边,

卓越保障计划,15年发行的,目前分红实现率是103%。

而赤霞珠表现相对比较糟糕,15年到现在分红实现率在87%。

出现这样的波动,也不用太奇怪,毕竟前面我们也说了,宏利的投资风格以债券居多,

但这几年随着美联储大幅加息,债券价格也遭遇了一些波动,因此有些产品也受到了影响。

分红实现率不同,这意味着什么呢?

举个例子,如果第十年分红实现率100%,可以达到产品宣传上4%+的年化,

如果分红实现率85%,年化将会降低到3%+。

当然,分红收益定的越高,实现自然也相对越难。

但我是认为,分红预期定的更高一些,长期还是利大于弊的。

因为分红预期高,就需要保险公司更积极的去分配保单的收益,

而不是行情好时,把收益更多储存在保险公司的特别储备账户,

这样我们的前期收益理论上也可以更高。

……

03

提取方案

【宏Z传承】支持和增额寿一样灵活提取,

其有几种常见的提取方案,比如最经典的567提取,

简单说5年交完总保费,第六年末开始可以领取总保费的7%。

以5万美金5年交为例,你在第6个保单年末,

每年可以领取总保费的7%,也就是每年17500美金,领终身,

计划书里可以看到,领到85岁的话,已经领了140万美金后,这时账户还剩155万美金,

留下的钱可以用作财富传承,更改被保人后,可以让孩子继续领钱,留存三代。

此外,还可以选择宏利的一些其他提取方案。

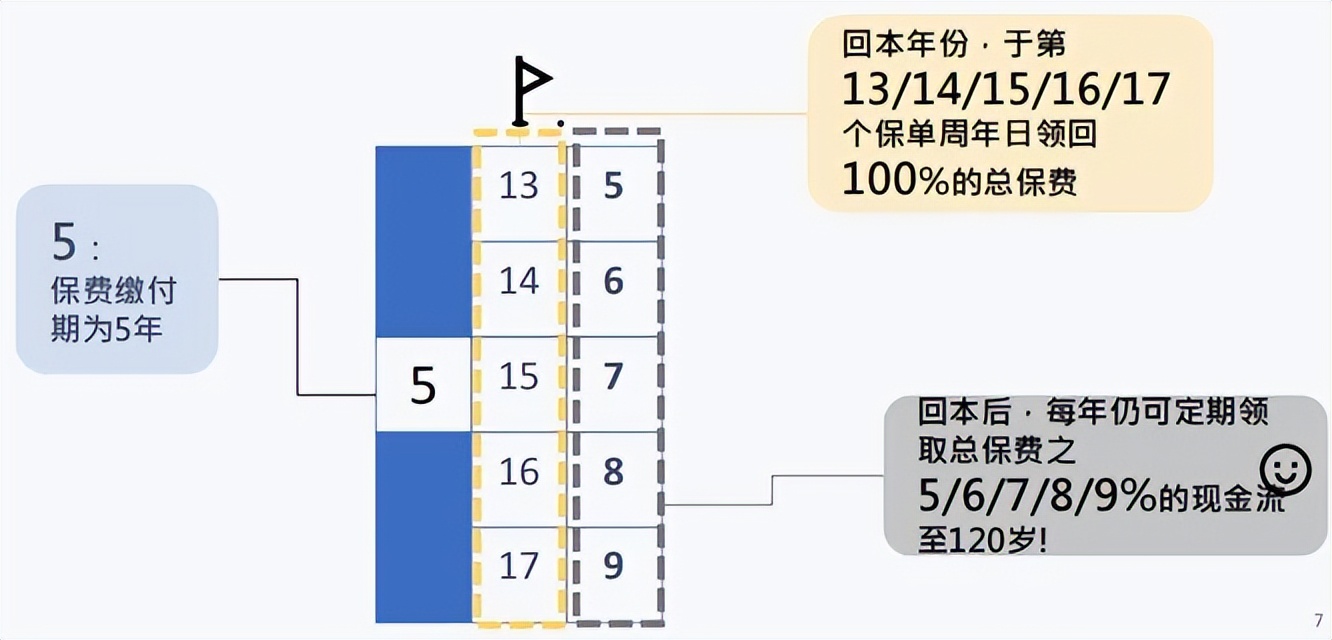

比如快速回本的提取,

以5年交的保单为例,可以在第13个保单年度,领取100%总保费,

领回本金后,每年还可以定期领取5%的现金流到终身,

也可以选择第14个保单年度,领取100%总保费,

领回本金后,每年定期领取6%的现金流到终身,

以此类推,每晚一年领回总保费,后续可以多拿1%的终身现金流,

比如想晚点拿,多拿钱,

可在第17个保单年度,领取100%总保费,然后每年领取9%的现金流到终身。

04

公司分析

聊完产品,那么公司到底靠不靠谱?接下来分析一下宏利这家公司的情况。

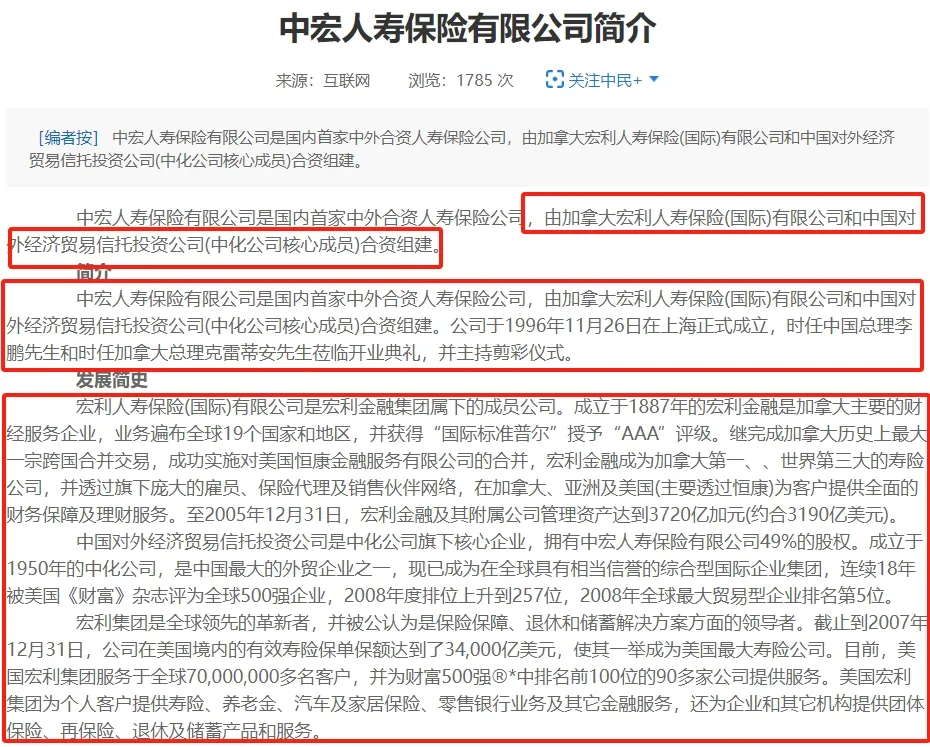

如果有听说过内地的中宏人寿,那或许已经跟宏利打过交道了~

国内的第一家中外合资保险公司“中宏人寿”,成立于1996年,就是中石化与宏利一起合办的。

宏利1887年在加拿大成立,1897年在香港开展业务,至今有127年的历史,

算下来,比保诚、安盛和友邦在香港的时间都要长~

在2023年的港险公司总保费排名里,宏利排在第三,

有个说法,就是每3个香港人,就有一个是宏利的客户(友邦表示我也是

)

目前宏利世界五百强排在277名,也是香港最大的强积金(社保)管理机构,

香港强积金有11800亿港币规模,宏利管理3000亿+,占据市场份额28.0%,排在后面的是汇丰(17.6%)和永明(10.9%)。

而在国际机构的评级上,标普、穆迪和AM best三家公司分别给宏利打出:AA、A1、A+的评级。

这些外资评级有什么用呢?

通过这些评级,你就可以知道一家公司的信用风险程度,比如恒大十年前就被标普评为B-垃圾债

宏利的标普评级是AA-,这代表着宏利的债务偿还能力较高,信用比较好,同样评级的还有友邦和安盛。

作为对标,中国人寿的标普评级是A,略低两档。

AM best(贝氏评级)也是全球专门针对保险公司的知名评级机构,给宏利A+的评级,而同为A+的还有中国平安。

总的来说,宏利在香港在经营的保险公司中算是TOP3的水平。

……

05

投向分析

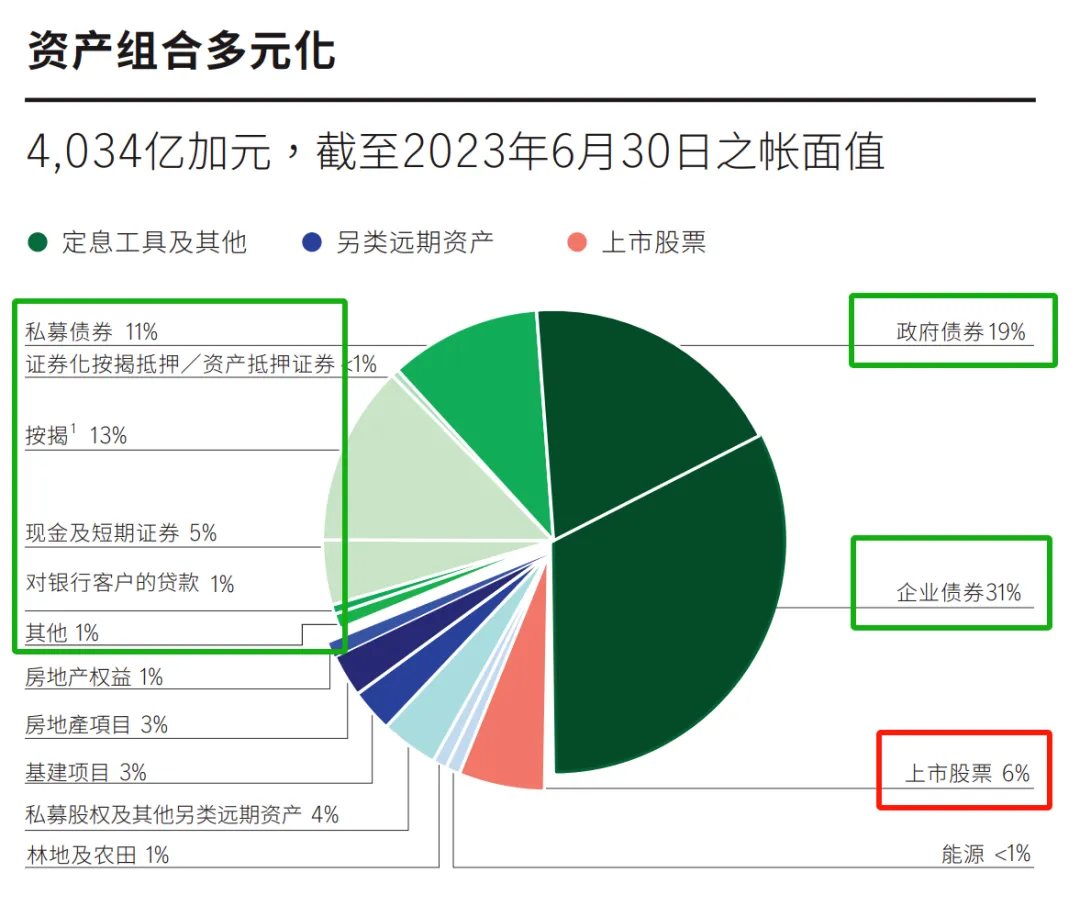

截至2023年上半年,宏利全球管理总资产达到4034亿加元,约2967亿美金。

其中投资组合中债券类占比(债券类,包括债券、私募债券、抵押贷款、现金和短期证券、银行贷款、融资租赁和其他)最大,

债券约占总组合的81%,其中各国政府债券占19%,企业债券31%,私募债券11%,按揭13%;

债券中评级在A以上的占比70%以上,且主要以10年左右久期的债券为主。

其次上市类股票占比6%,分散在不同的行业和地区。

其余则为另类长期资产投资,占13%(房地产、林地、私股权、基建项目等)

这个投资占比,可以看出宏利的投资风格偏向于稳健型,持有各类型的中低风险债券为主。

考虑到目前美国国债的高利率,理论上宏利通过锁定中长期债券利率,实现一个不错的基础收益还是不难的。

但由于美联储即将启动降息周期,降息后新发的港险产品收益就会下降,

所以,在降息前配置,相当于提前锁定更高的利率,这点需要重点关注一下。

06

小结

其实内地储蓄和香港储蓄的较量中,

我们能看到香港的一些优势和劣势:

优势:预期收益更高,全球化布局,投向更透明,保单功能更多,风险隔离更好,美元计价保单;

劣势:保底收益较低,受外汇管制限制较大,投保便捷性不如内地保险。

至于监管方面,其实香港和内地的监管体制是高度接近的,

最早内地的大多对于保险公司的监管法,也都是向香港学习。

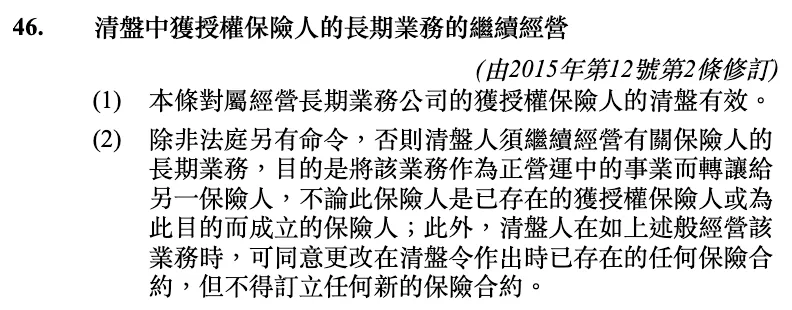

比如我们最经典的【不可轻易破产机制】

在香港的第四十六条也有明确规定,

如果保险公司经营有长期保单的,必须找到相应保险公司交接才可破产;

如果没有保险公司交接的,那么由香港zf成立临时机构进行托管过渡,

最终没有公司交接,则政府动用保险保障基金,保障投保人利益。

这个流程其实老美,老中都是这么个玩法,自然香港也同理,

........

写在最后~

宏利虽然是目前港险里边早期预期收益最突出的,

但是如果我们期限放在20年期以上,其实宏利并不是唯一选项。

其他保险公司,友邦、保诚、永明、安盛、万通、富通,也不错,

目前港险市场属于百花齐放,各有特点。

但说一千道一万,还是因为有美联储高利率的支撑,

否则香港的储蓄市场,又怎么会这么火爆呢...

有朝一日国内如果能反弹加息,那么内地储蓄险或许还能再次雄起。

可经济下行的趋势下,加息无异于找死啊...

唉,无解的命题。

@天天精华君 @天天基金网 @天天基金创作者中心 $美元债LOF(SH501300)$

本文作者可以追加内容哦 !