# 模拟为啥涨

周末机构对于模拟芯片关注度很高。我们认为模拟芯片最近涨的逻辑:1)下游需求改善、模拟芯片价格基本企稳;2)政策对于科创公司并购重组的推动,而模拟又是一个龙头效应显著的板块,天然发展过程中需要做并购。基本面+政策面叠加推动模拟板块底部大涨。

# 模拟空间怎么看

PS:我们预测主要的模拟IC 24年PS估值从高到低分别是:圣邦(11x)、思瑞浦(10x)、纳芯微(9x)、南芯(6x)、汇顶(6x)、杰华特(5x)、艾为(4x)。横向对比,海外模拟公司24年PS估值分别为:TI(11x)、ADI(12x)、MPS(20x)、矽力杰(10x)。海外模拟已经经过多轮并购剩下几个龙头,国内公司刚开始拉开并购大潮,市值较海外公司差5~20倍。短期国内龙头有望看修复到海外PS中枢14~15x。

PE:大部分模拟标的今年利润率从底部修复,今年PE较贵。今年PE在50x以下的标的包括:南芯(36x)、力芯微(23x)、雅创(21x)。

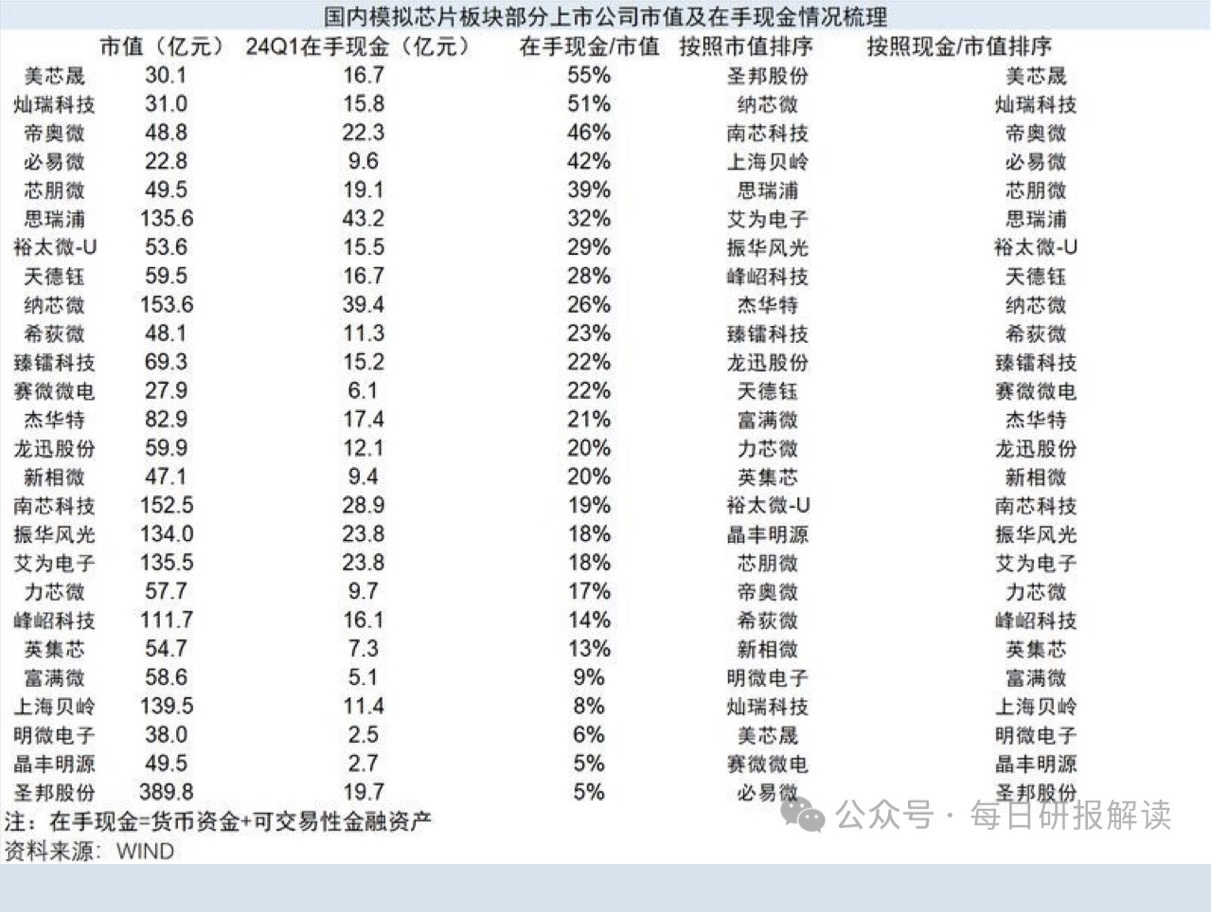

# 模拟标的怎么选

- 龙头:行业发展趋势往龙头集中,龙头标的包括:圣邦股份(消费+工业+通信龙头)、纳芯微(车规+磁传感器龙头);

- 低估值:南芯科技、艾为电子、雅创电子。

市场习惯性用观测数字芯片库存的方式判断模拟芯片公司的拐点,实际上模拟芯片的生命周期决定了其库存水平的波动率并不高,现金流指标优先级高于库存指标。AI给消费电子等赋能,也会带动模拟市场需求提升。

$圣邦股份(SZ300661)$$美芯晟(SH688458)$$纳芯微(SH688052)$

追加内容

本文作者可以追加内容哦 !