市场回顾

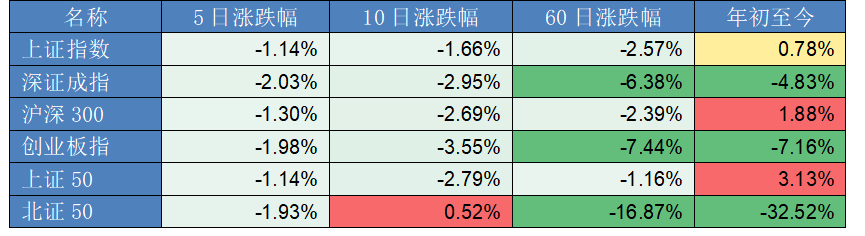

上周(6月17日-6月21日)A股市场震荡下行,继续磨底,且在周五再次跌破3000点整数关口,市场信心倍受打击。目前3000点一线还是出现了一定的买盘,但市场方向不明,风险偏好严重收缩;市场虽在不断寻找和试探新的方向,但趋势性和连续性都很弱。一方面,M1数据公布后,市场对经济基本面信心遭受重创。另一方面,美联储降息掣肘了国内央行的相关动作,使得市场对此预期落空,导致市场自520创本轮阶段性新高后,几乎呈单边下行趋势。上周上证指数累跌1.14%,录得周线五连阴。

市场简评

上周沪市下跌趋势未改,深圳市场先扬后抑。市场成交萎缩,板块热点持续性不高,且市场风险偏好收缩。上周表现较好是电子板块,涨幅1.52%。调整较多的是房地产板块,跌5.38%。

上周电子涨幅第一,中庚基金认为,消费电子方面,短期618销售数据较好,叠加WWDC对于AI手机的预期,推升机构投资者对整个果链配置,果链表现非常强势。另一方面,半导体基本面弱复苏,上市公司股价在底部,叠加政策重提“鼓励科创企业收并购”,给投资者更多弹性释放,部分资金参与积极。

上周房地产板块调整较多,中庚基金认为,主要是因为市场对成交复苏的持续性保持怀疑,另外地产指数中微盘股权重较大,也影响了指数的表现。

重要事件解读

宏观信息及重要经济数据一览

1.国家统计局数据显示,中国5月规模以上工业增加值同比增长5.6%,预期6%,前值6.7%;环比增长0.3%。1-5月份,中国规模以上工业增加值同比增长6.2%。

2.中国5月社会消费品零售总额同比增长3.7%,预期4.5%,前值2.3%;其中,除汽车以外的消费品零售额增长4.7%。1-5月,社会消费品零售总额同比增长4.1%,除汽车以外的消费品零售额增长4.4%。

3.中国1-5月固定资产投资(不含农户)同比增长4%,预期增4.2%,前值增4.2%。其中,民间固定资产投资增长0.1%。从环比看,5月固定资产投资(不含农户)下降0.04%。

4.LPR连续4个月保持不变。中国人民银行授权全国银行间同业拆借中心公布,6月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%,均与5月持平。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

本文作者可以追加内容哦 !