转自:海通证券

#IPO受理、上会全部恢复,如何解读?##“科特估”突然爆发!还能上车么?##两市成交额不足6200亿,什么信号?#$黄金ETF基金(SZ159937)$$上证指数(SH000001)$$山东黄金(SH600547)$

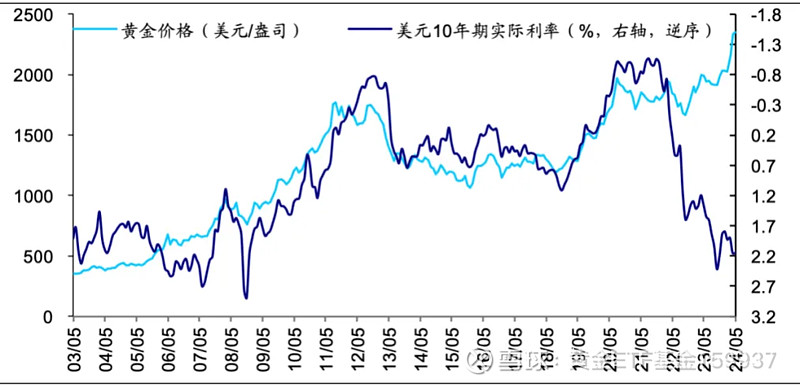

过去十几年,黄金价格走势和美元实际利率的相关性非常高,但是2022年以来,二者走势明显背离。美元实际利率大幅上行,并且之后居高不下,而黄金的价格反而大幅上涨,背后的原因是什么?黄金价格为何脱钩美元实际利率?黄金未来是否还能够回到美元实际利率的定价框架下?当前驱动黄金价格走势的核心变量是什么?本篇专题对这些问题作了一些思考。

美元定价黄金:框架的“失灵”

从长周期来看,黄金是和“纸币”竞争的。因为黄金的稀缺性由大自然来保障,所以黄金是“普适”的天然货币,而纸币往往会出现人为的超发。所以上世纪70年代以后,随着纸币和黄金脱钩,纸币发行量受到的约束越来越少,超发现象越来越频繁,全球纸币对黄金出现趋势性的大幅贬值。

过去十几年中,黄金价格走势与美元实际利率高度负相关。这一方面是因为在全球货币体系中,美元占据主导地位,美元是全球纸币的重要代表之一;另一方面,也是因为随着全球化的深入推进,全球主要经济体的经济周期越来越趋于一致,美元和其他纸币背后的经济周期也越来越一致。所以美元实际利率反映的是持有纸币所能够带来的实际回报率,当实际回报越高,人们持有黄金的动机就越低;当实际回报越低,人们持有黄金的动机就越高。所以黄金价格和美元实际利率是较明显的负相关关系。

然而从2022年以来,黄金价格已逐步脱离美元实际利率的“锚”。2022年以来,美元实际利率大幅上行,黄金价格反而下跌幅度有限,之后黄金价格大幅反弹。今年以来,美元实际利率居高不下,黄金价格反而继续大涨。黄金价格和美元实际利率出现明显背离。

图 黄金价格和美元实际利率的相关性

资料来源:Wind,海通证券研究所

黄金走强:或与美元基本面关系不大

黄金价格为何和美元实际利率背离?其实和美元本身基本面关系可能并不大。当前美元名义利率处于2007年以来最高位,实际利率也处于2008年金融危机以来最高位,这反映美元货币能够提供的回报率是不低的。当前美元指数也处于2002年以来的高位区间,这说明从相对和绝对水平来看,美元本身并不弱。

从货币超发角度看,2020年美元超发较严重,当时美元实际利率大幅下行,黄金价格大幅上涨。而2021年以来,美元超发的程度整体是在下降的,今年以来美国联邦财政赤字率也在下降。而且,如果美元仍然大幅超发,美元预期实际利率一般会下降,而当前美元实际利率却在高位维持。

整体来说,黄金价格和美元实际利率背离,或许难以用美元的基本面来解释。

图 美国财政赤字率(%)

资料来源:Wind,海通证券研究所

定价新变化之一:全球货币体系的分化

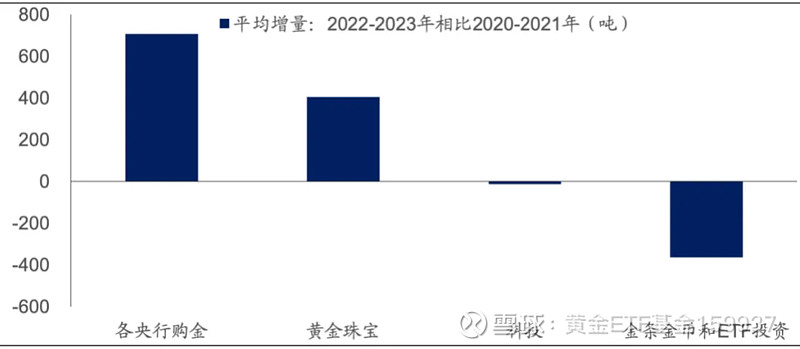

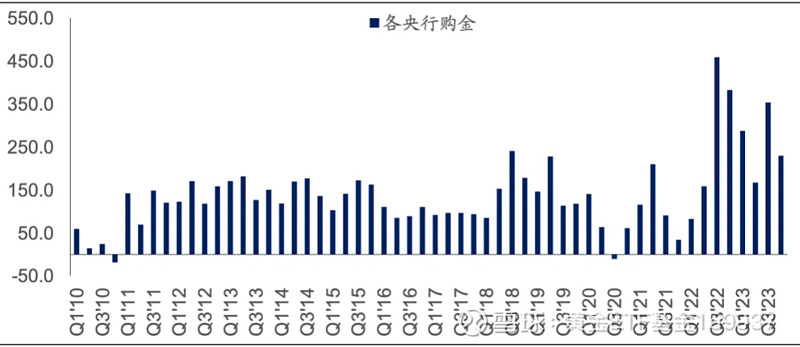

从最近两年的黄金需求来看,全球央行购金是最主要的需求来源。和2020-2021年的平均购金量对比,2022-2023年全球央行平均购金量提高了707吨,是最大的需求增量。全球黄金珠宝需求带来的购金量仅增加405吨,科技领域用金需求反而下降13吨,金条金币和黄金ETF的购买需求下降364吨。

图 近两年全球黄金需求的变化(吨)

资料来源:世界黄金协会,海通证券研究所

图 全球央行每季度购金需求的变化(吨)

资料来源:世界黄金协会,海通证券研究所

全球货币体系的分化,或是全球央行购金的重要推动力。在全球百年变局的演变下,货币体系逐步分化。各央行在配置外汇储备时,不仅会考虑外币资产、尤其是美元资产能够提供回报率的高低,还需要考虑外币资产的安全性问题。尤其是2022年上半年俄罗斯部分外汇储备被西方经济体冻结,这也增加了多元化配置外汇储备的紧迫性。因为外币资产的安全性,和国际关系、地缘风险的相关性越来越高。

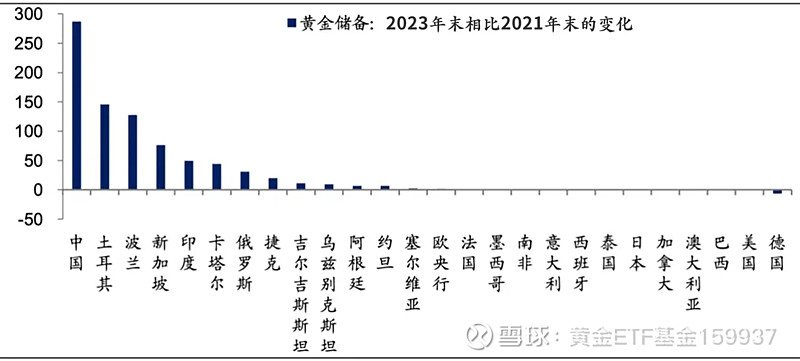

图 各央行外汇储备中黄金的变化(吨)

资料来源:世界黄金协会,海通证券研究所

定价新变化之二:经济周期的分化

黄金价格和美元实际利率的背离,或许也和全球经济周期的分化有关。前面已经介绍过,黄金和全球纸币构成竞争关系,在过去全球主要经济体的经济周期相对一致的情况下,美元基本面对全球经济基本面的代表性就较强。而如果全球经济周期出现分化,美元基本面对全球基本面的代表性就会明显下降。

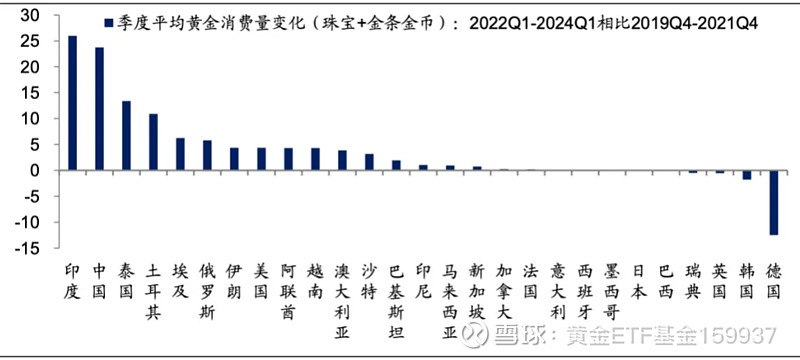

例如,最近两年埃及、伊朗、土耳其等经济体居民的购金行为明显加快,主要是因为这些经济体面临较大的汇率贬值或通胀压力,而美元外汇的管理又较为严格,居民部门购买黄金对冲汇率或通胀压力,推升了黄金的需求。

往前看,全球货币体系的分化或继续,支撑全球央行的购金行为,再加上全球经济周期的分化,黄金的价格仍有一定的支撑。这两个因素导致美元基本面对黄金价格的影响相对弱化。而且全球已开采出的、以及已探明还未开采出的黄金存量共27万吨,而每年的黄金需求量不到5000吨,占比不到2%。所以黄金是一种“流通盘”相对较低的资产,边际上的黄金需求上升,对黄金价格的影响就会较大。

图 近两年主要经济体黄金消费量的变化(吨)

资料来源:世界黄金协会,海通证券研究所

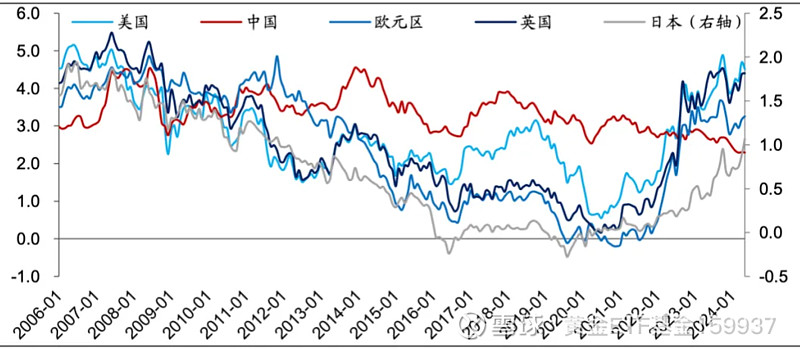

图 全球主要经济体利率走势(%)

资料来源:Wind,海通证券研究所

风险提示:经济和政策的不确定性因素,国际环境的变化

本文作者可以追加内容哦 !