#IPO受理、上会全部恢复,如何解读?#

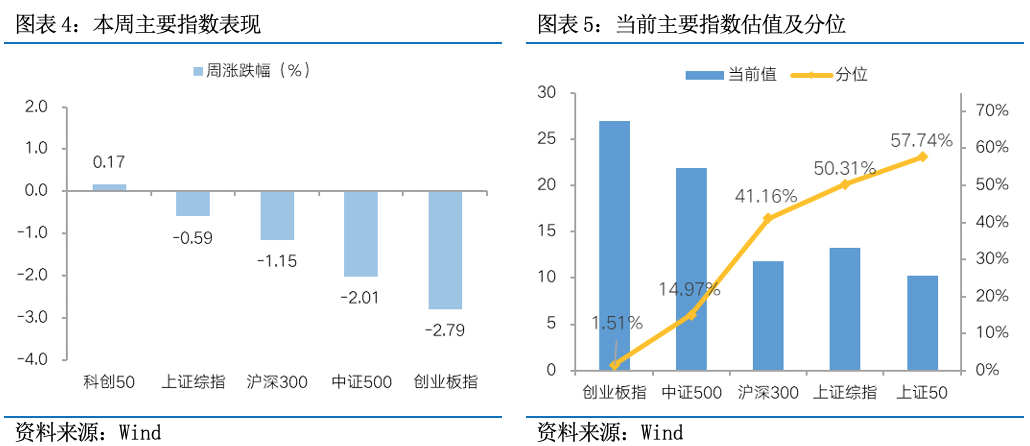

上周A股市场震荡走低,沪指再度失守3000大关,除科创板走势有所支撑外,主要宽基指数行情承压。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,经济数据回升向好,延续弱复苏态势。

上周一早盘公布的国民经济运行情况显示,5月我国规模以上工业增加值当月同比增长5.6%,低于预期的6%和前值的6.7%;社会消费品零售总额当月同比增长3.7%,低于预期的4.5%,高于前值的2.3%;固定资产投资(不含农户)累计同比增长4%,低于预期的4.2%和前值的4.2%;当月全国城镇调查失业率为5.0%,与上月持平。

结构上看,5月我国规模以上工业增加值维持高位运行,反映出生产领域持续保持着强劲的增长动力;社零数据和固投数据的增长却趋于缓和,体现出价格因素的拖累,这与近期物价数据偏弱,名义增长缓和的近况相印证。物价偏弱的背后,则显示了我国有效需求不足和社会信心偏弱的问题仍然存在,预计随着政策的发力,我国经济有望持续向好,形成稳健的修复态势。

房地产市场方面,5月我国新建商品房销售额累计同比-27.9%,好于前值的-28.3%;房屋新开工面积累计同比-24.2%,好于前值的-24.6%。数据的边际改善初步体现了5月中旬以来有关部门和地区进一步调整优化房地产政策的成效。考虑近期地方房地产政策优化中,最为“重磅”的一线城市优化限购、首付比例和利率下限集中发生在5月末,预计6月地产行业有望持续复苏,房地产市场的回稳,将是宏观经济稳步回升的重要驱动力。

第二,陆家嘴金融论坛指引货币政策预期。

上周三召开的陆家嘴金融论坛上,中国人民银行行长潘功胜围绕“以金融高质量发展推动世界经济增长”发表主题演讲。内容上看,潘行长提及海外央行“总体上还保持着高利率、限制性的货币政策立场”;批评“一些金融机构仍然有着很强的‘规模情结’,并且以内卷、非理性竞争的方式实现规模的快速扩张”;指出“盘活低效存量贷款和新增贷款对经济增长的意义本质上是相同的”以及要研究修改“M1统计范围”;提出以7天逆回购利率(而非MLF利率)作为“主要政策利率”;明确“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具”;提示“一些非银主体大量持有中长期债券的期限错配和利率风险”。

总的来看,潘行长的演讲充分展示了在当前汇率压力较强的背景下我国货币当局的政策定力,并对市场近期关于我国货币政策方向的种种误解进行了纠偏,充分体现了人行对市场关切的重视。向后看,随着美联储等全球主要央行逐渐步入降息周期,我国货币政策空间有望进一步打开,对宏观经济和资本市场形成支撑。

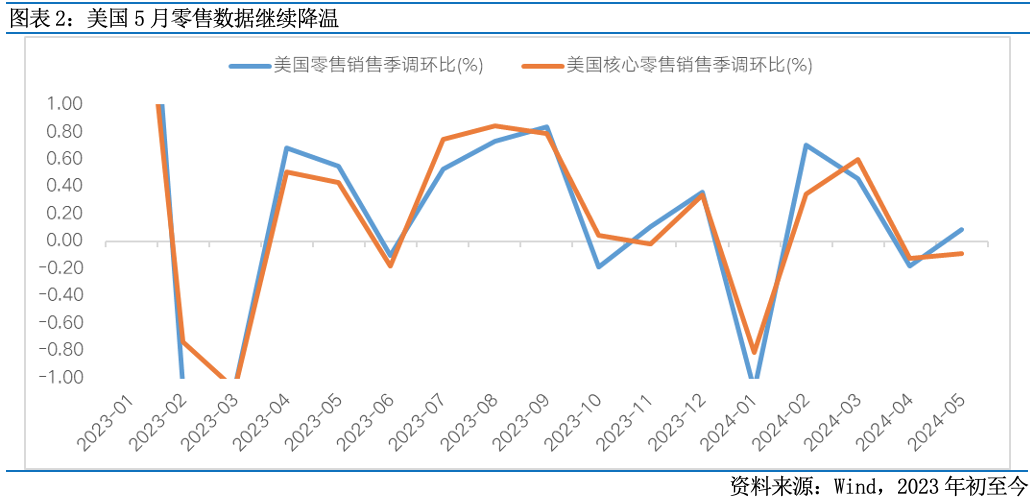

第三,美国零售数据弱于预期,降息预期上升。

当地时间上周二公布的数据显示,美国5月零售销售环比上升0.1%,低于预期的0.3%,同时将前值从持平下修至-0.2%;核心零售销售环比下降0.1%,低于预期的上升0.2%,同时将前值从上升0.2%下修至0.1%。

数据来看,美国零售市场的收缩已经形成趋势,这可能意味着疫情期间美国居民部门的超额储蓄已经接近消耗殆尽。考虑消费是美国经济的主要驱动力,其支出的减缓可能意味着美国经济过热的现状已经难以维持。结合此前美国5月CPI数据的走低,需求侧的压力的减轻有望对通胀起到进一步的抑制作用,促进美联储在年内降息。

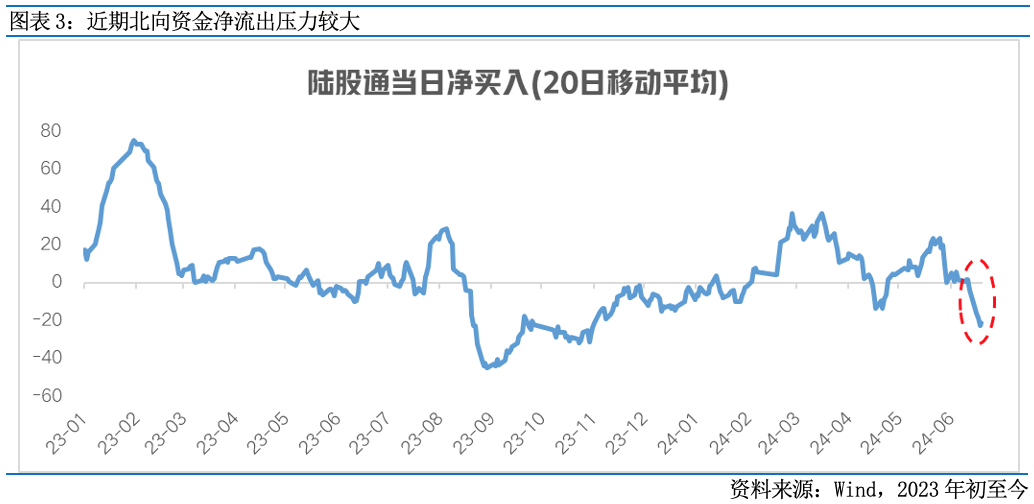

近期,人民币汇率走势承压,导致北向资金也持续净流出,给A股市场的边际带来了一定的压力,间接加剧了市场最近的回调行情。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局,防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)资金供需情况

4、下周宏观事件关注

Part 1 市场展望探讨

上周A股市场震荡走低,沪指再度失守3000大关,除科创板走势有所支撑外,主要宽基指数行情承压。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,经济数据回升向好,延续弱复苏态势。

上周一早盘公布的国民经济运行情况显示,5月我国规模以上工业增加值当月同比增长5.6%,低于预期的6%和前值的6.7%;社会消费品零售总额当月同比增长3.7%,低于预期的4.5%,高于前值的2.3%;固定资产投资(不含农户)累计同比增长4%,低于预期的4.2%和前值的4.2%;当月全国城镇调查失业率为5.0%,与上月持平。

结构上看,5月我国规模以上工业增加值维持高位运行,反映出生产领域持续保持着强劲的增长动力;社零数据和固投数据的增长却趋于缓和,体现出价格因素的拖累,这与近期物价数据偏弱,名义增长缓和的近况相印证。物价偏弱的背后,则显示了我国有效需求不足和社会信心偏弱的问题仍然存在,预计随着政策的发力,我国经济有望持续向好,形成稳健的修复态势。

房地产市场方面,5月我国新建商品房销售额累计同比-27.9%,好于前值的-28.3%;房屋新开工面积累计同比-24.2%,好于前值的-24.6%。数据的边际改善初步体现了5月中旬以来有关部门和地区进一步调整优化房地产政策的成效。考虑近期地方房地产政策优化中,最为“重磅”的一线城市优化限购、首付比例和利率下限集中发生在5月末,预计6月地产行业有望持续复苏,房地产市场的回稳,将是宏观经济稳步回升的重要驱动力。

第二,陆家嘴金融论坛指引货币政策预期。

上周三召开的陆家嘴金融论坛上,中国人民银行行长潘功胜围绕“以金融高质量发展推动世界经济增长”发表主题演讲。内容上看,潘行长提及海外央行“总体上还保持着高利率、限制性的货币政策立场”;批评“一些金融机构仍然有着很强的‘规模情结’,并且以内卷、非理性竞争的方式实现规模的快速扩张”;指出“盘活低效存量贷款和新增贷款对经济增长的意义本质上是相同的”以及要研究修改“M1统计范围”;提出以7天逆回购利率(而非MLF利率)作为“主要政策利率”;明确“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具”;提示“一些非银主体大量持有中长期债券的期限错配和利率风险”。

总的来看,潘行长的演讲充分展示了在当前汇率压力较强的背景下我国货币当局的政策定力,并对市场近期关于我国货币政策方向的种种误解进行了纠偏,充分体现了人行对市场关切的重视。向后看,随着美联储等全球主要央行逐渐步入降息周期,我国货币政策空间有望进一步打开,对宏观经济和资本市场形成支撑。

第三,美国零售数据弱于预期,降息预期上升。

当地时间上周二公布的数据显示,美国5月零售销售环比上升0.1%,低于预期的0.3%,同时将前值从持平下修至-0.2%;核心零售销售环比下降0.1%,低于预期的上升0.2%,同时将前值从上升0.2%下修至0.1%。

数据来看,美国零售市场的收缩已经形成趋势,这可能意味着疫情期间美国居民部门的超额储蓄已经接近消耗殆尽。考虑消费是美国经济的主要驱动力,其支出的减缓可能意味着美国经济过热的现状已经难以维持。结合此前美国5月CPI数据的走低,需求侧的压力的减轻有望对通胀起到进一步的抑制作用,促进美联储在年内降息。

近期,人民币汇率走势承压,导致北向资金也持续净流出,给A股市场的边际带来了一定的压力,间接加剧了市场最近的回调行情。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

Part 2 行业配置思路

行业配置:整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

防守侧:配置红利资产,作为低利率时代的打底资产

短期来看,在经济弱复苏的背景下,红利策略与投资者的稳健型配置需求相匹配;长期来看,在经济增速适度放缓和无风险利率下行的宏观背景下,能够提供持续、稳定的高股息资产适合作为打底资产。

此外,寻找真正的优质高股息资产,股息率并非唯一的指标,策略思路应包括基本面分析、当前整体的股息率水平与PE估值的趋势以及对未来长期基本面的判断。基于此逻辑,关注煤炭、公用事业等行业:1)对于煤炭等资源类行业,供给制约叠加需求韧性,对资源品价格形成支撑;2)对于国有垄断的电力、水务等基础类行业,在政府债务高企背景下有望迎来生产要素的“价值重估”。

进攻侧:聚焦科技成长,受益于新一轮产业周期崛起

聚焦于经济增长的供给端改善和新一轮产业周期的崛起,关注消费电子、半导体、软件、具身智能等板块。1)电子:在各大消费电子巨头新品发布等因素的催化下,消费电子需求呈现企稳回升迹象,未来AI PC、AI手机等智能终端上市有望进一步提振需求。半导体也有望在下游需求回暖、行业去库存接近尾声的情况下步入新一轮周期。2)软件:海外AI软件应用商业模式成功落地,市场对国内AI应用落地的期待度也在不断升高。随着国内AI大模型牌照的发放和扩容,大模型产品逐步面向公众开放,2024年国内生成式AI相关应用有望逐步兑现。3)具身智能:随着AI行业应用生态加速构建,具身智能作为物理世界AI的最佳载体,有望引领新一轮AI浪潮。其中智能汽车和人形机器人是最典型的具身智能体。智能汽车方面,随着优质车型的陆续推出和城市NOA的加速落地,智能汽车有望复刻过去新能源车的普及路线,从导入期进入高速成长期;机器人方面,长期来看空间巨大,2024年或将进入人形机器人量产元年,国内产业链也正在逐步跟进,并且随着AI大模型朝多模态方向不断迭代升级,人形机器人的智能化水平也将进一步提升,商业化进程有望加快。

中间层:稳健为主,布局受益于市场悲观情绪修复的医药、消费

从当前的行业比较来看,医药拥有比较明显的优势。首先,医药估值水平处于低位,美债下行有望推动医药进入估值上升通道;其次,基金配置比例较低,在经济弱复苏情况下,公募对消费的配置可能通过增加医药配置来承接;第三,随着医疗反腐阶段性缓和以及集采、医保谈判等政策常态化,市场对医药的预期将更加清晰。此外,随着中国医药企业研发能力逐步被国外认可,创新出海渐入佳境,需求端的增长空间进一步打开。

对于消费行业,经过长时间调整,中证消费指数的估值已来到近年地位,具备中长期配置性价比。不过鉴于当前市场对消费修复的预期偏弱,行情拐点或仍需等待预期转好和高频数据的兑现。

Part 3 本周市场回顾

(1)市场行情回顾

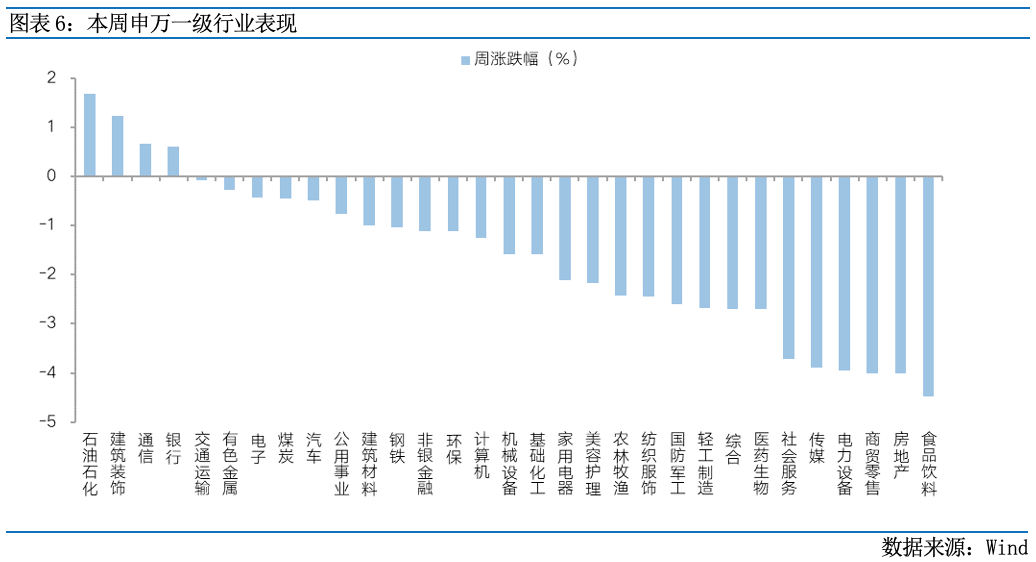

近一周,上证指数下跌0.59%,创业板指下跌2.79%,沪深300下跌1.15%,中证500下跌2.01%,科创50上涨0.17%。风格上,稳定、周期表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是石油石化(1.68%)、建筑装饰(1.23%)、通信(0.67%)、银行(0.62%)、交通运输(-0.08%);表现相对靠后的是食品饮料(-4.49%)、房地产(-4.02%)、商贸零售(-4.01%)、电力设备(-3.94%)、传媒(-3.9%)。

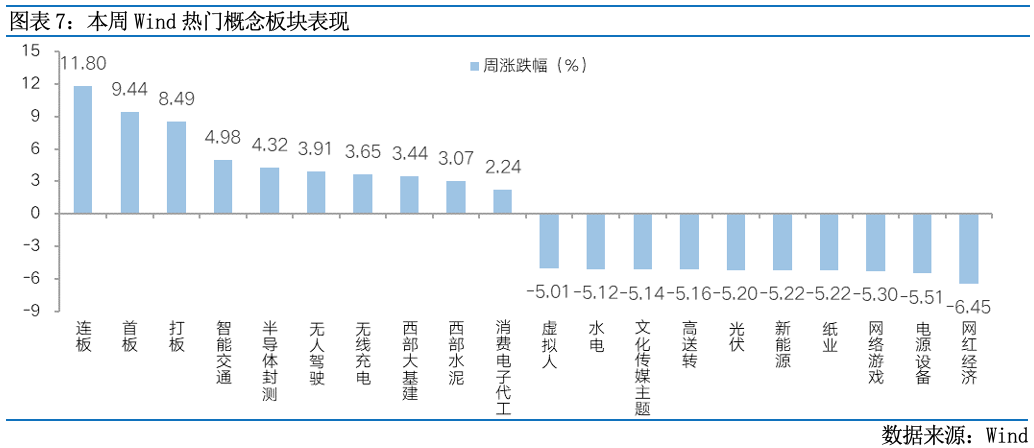

上周A股市场震荡走低,沪指再度失守3000大关,除科创板走势有所支撑外,主要宽基指数行情承压。从Wind热门概念板块来看,表现相对靠前的是连板(11.8%)、首板(9.44%)、打板(8.49%)、智能交通(4.98%)、半导体封测(4.32%);表现相对靠后的是网红经济(-6.45%)、电源设备(-5.51%)、网络游戏(-5.3%)、纸业(-5.22%)、新能源(-5.22%)。

(2)资金供需情况

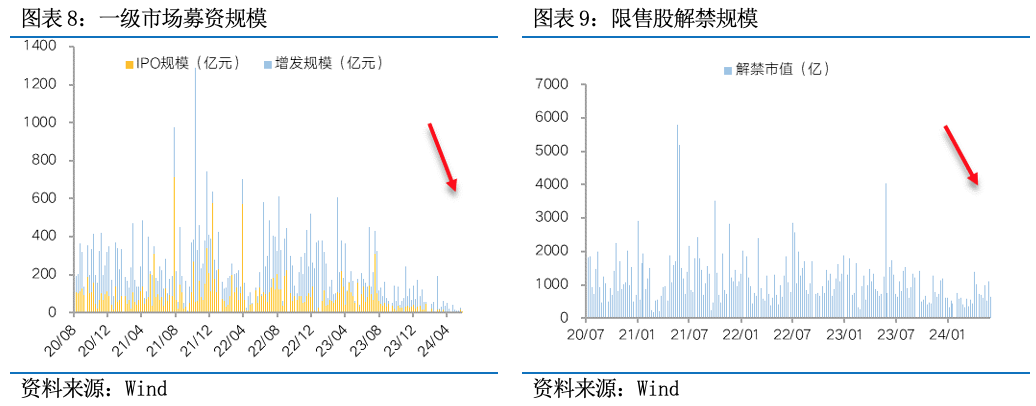

资金需求方面,上周一级市场规模下降,限售股解禁压力下降。上周一级市场资金募集金额合7.13亿元,较上上周变化-72.44%;结构上,IPO募集7.13亿元,周环比变化-56.85%;增发募集0亿,周环比变化-100%。上周限售股解禁规模合计608.66亿元,周环比变化-40.64%,根据目前披露的数据,预计本周解禁规模约671.62亿元,解禁压力上升。

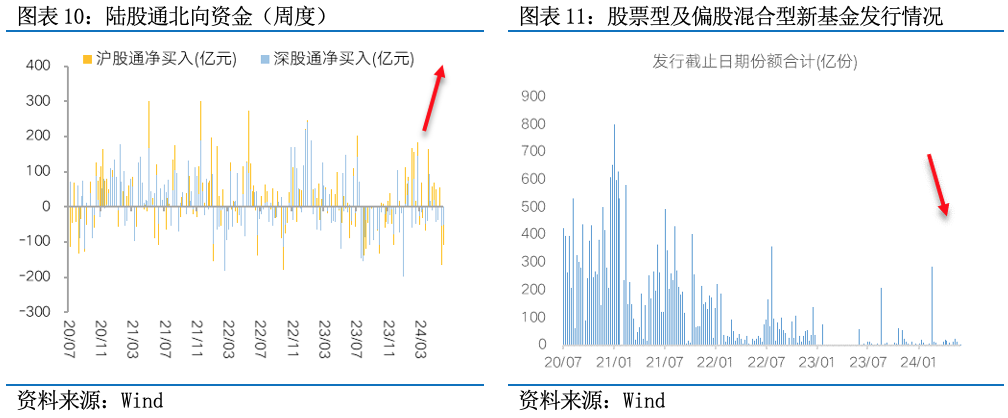

资金供给方面,本周北向资金净流出,基金发行降温。上周北向资金净流入-161.15亿元,净流出放缓,其中沪股通净流出108.69亿元,深股通净流出52.46亿元。上周新成立股票型及偏股混合型基金份额合计13.83亿份,环比减少89.05%,显示基金发行降温。本周开放式公募基金份额减少,其中股票型份额增加66.6亿份,混合型份额减少27.48亿份。

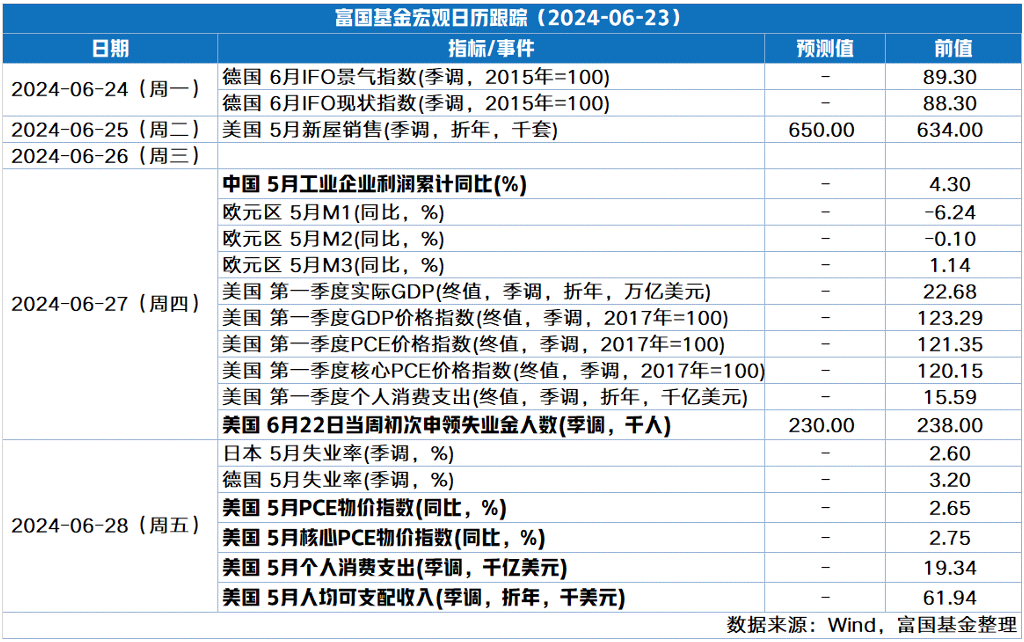

Part 4 下周宏观事件关注

$央企创新ETF(SZ159974)$

$国电南瑞(SH600406)$

$中国石油(SH601857)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !