生活用纸,属于必选消费的细分赛道,除了常用的卫生纸外,它还包括面巾纸、纸手帕、厨房用纸等等。 尽管属于消费品,甚至是必选消费,但其实生活用纸,是一个典型的周期行业。 这个行业,如果按照行业排名靠前的龙头恒安国际的视角,自2015年起,至今已连续9年景气下行;如果按照中顺洁柔的视角,自2021年起,至今已经连续3年景气下行。 生活用纸行业的不景气,核心因素在于,上游大宗商品:纸浆。 从2021年开始,木浆价格受通胀影响维持在高位,受此冲击,维达国际、恒安国际、中顺洁柔毛利率持续压缩,在2020年-2023这四年间,分别下滑11.43、8.56、8.17个百分点。下面这张图,能够浓缩这个周期的影响:

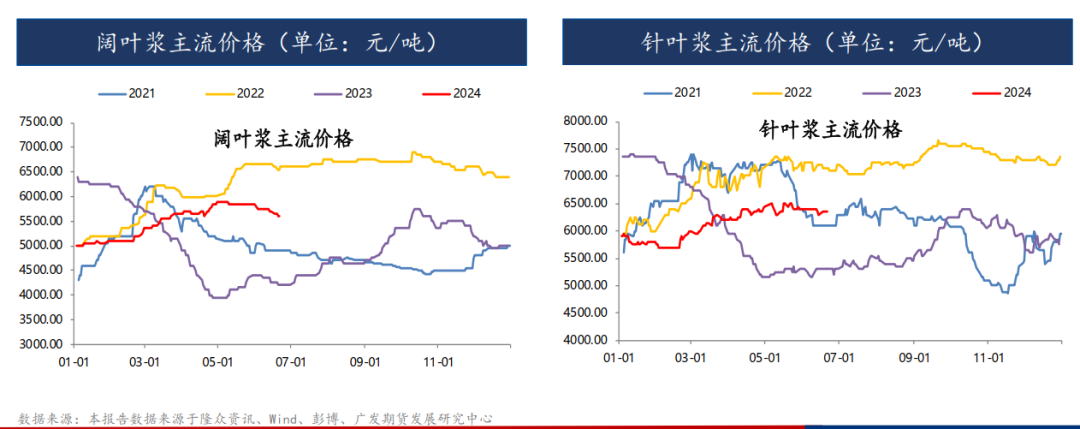

图:中国木浆生活用纸毛利率,南华研究所 如今,处于低谷已久的生活用纸行业,从财报上看,似乎迎来一些向好的边际变动。 以恒安国际2023年年报为例,其23年收入237.68亿元/+5.1%,归母净利28.01亿元/+45.5%,这个利润的回升,很大程度受到木浆成本下行和毛利率改善贡献。2023下半年,其毛利率大幅改善至36.5%(2022年同期为32.8%)。 分业务看,2023年公司卫生巾/纸巾/纸尿裤业务毛利率分别为63.8%、21.7%、38.1%,其中23H2毛利率分别为66.0%、26.1%、40.0%,较上半年均有明显提升。 然而,周期的反转,并没有那么一帆风顺。上游纸浆的供需情况,短期仍有不少扰动。我们浓缩为以下几张图: 首先,阔叶浆和针叶浆的现货价格,处于中位略高。在这样的价格影响下,中国的漂针浆、漂阔浆进口量,自2023年起一直处于高位。

图:中国木浆生活用纸毛利率,南华研究所 如今,处于低谷已久的生活用纸行业,从财报上看,似乎迎来一些向好的边际变动。 以恒安国际2023年年报为例,其23年收入237.68亿元/+5.1%,归母净利28.01亿元/+45.5%,这个利润的回升,很大程度受到木浆成本下行和毛利率改善贡献。2023下半年,其毛利率大幅改善至36.5%(2022年同期为32.8%)。 分业务看,2023年公司卫生巾/纸巾/纸尿裤业务毛利率分别为63.8%、21.7%、38.1%,其中23H2毛利率分别为66.0%、26.1%、40.0%,较上半年均有明显提升。 然而,周期的反转,并没有那么一帆风顺。上游纸浆的供需情况,短期仍有不少扰动。我们浓缩为以下几张图: 首先,阔叶浆和针叶浆的现货价格,处于中位略高。在这样的价格影响下,中国的漂针浆、漂阔浆进口量,自2023年起一直处于高位。

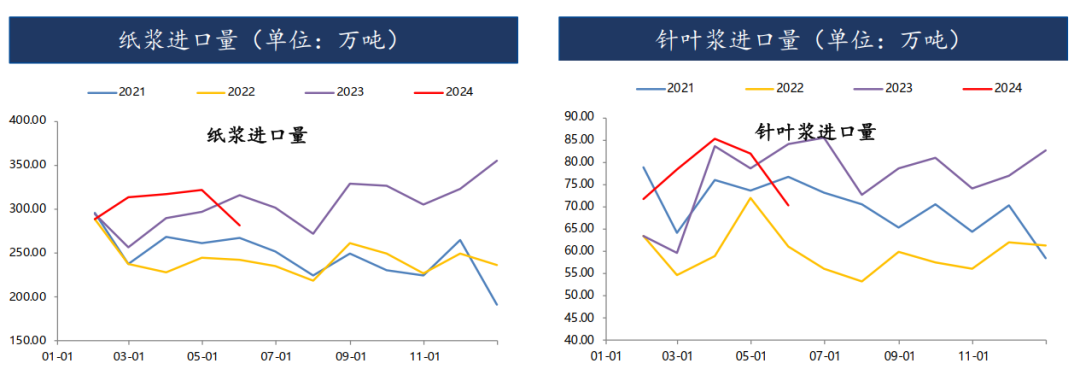

图:纸浆进口量情况,广发商品研究中心

图:纸浆进口量情况,广发商品研究中心 按道理,产量持续在高位的情况下,应该逐步能看到库存累积、价格反转? 实际上,短期内并没有。目前的库存仍在下行,意味着短期内仍然供不应求。 这背后一方面是下游需求比较刚性,另一方面供应端也有扰动,国际浆厂尤其加拿大地区,因前期不可抗力减产(工人事件),预期6、7月份发运至中国数量下降,这个,已经开始反应在6月进口量数据上。

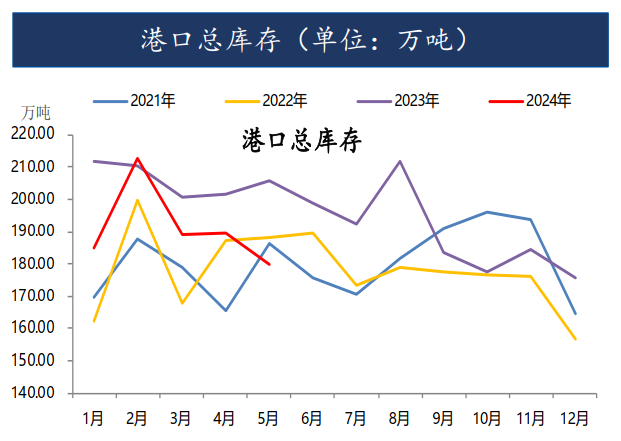

图:纸浆进口量情况,广发商品研究中心 所以,综合下来看,纸浆目前处于一个比较有意思的阶段:1、明明下游已经很难熬、毛利率在低位很长时间;2、但由于行业刚需属性,生活用纸产量并不见去化萎缩,反而仍然在区间高位;3、供给端短期又有加拿大的意外事件扰动,进而导致短期供给不足。 这样一来,就给纸浆和生活用纸行业披上了一层扑朔迷离的面纱:下游已经周期低谷很长时间,而上游短期供给又有扰动。 所以,一切的一切,只能等加拿大的扰动过去之后,再继续追踪。

图:纸浆进口量情况,广发商品研究中心 所以,综合下来看,纸浆目前处于一个比较有意思的阶段:1、明明下游已经很难熬、毛利率在低位很长时间;2、但由于行业刚需属性,生活用纸产量并不见去化萎缩,反而仍然在区间高位;3、供给端短期又有加拿大的意外事件扰动,进而导致短期供给不足。 这样一来,就给纸浆和生活用纸行业披上了一层扑朔迷离的面纱:下游已经周期低谷很长时间,而上游短期供给又有扰动。 所以,一切的一切,只能等加拿大的扰动过去之后,再继续追踪。

不过,下游处于周期低位,这件事是确定的;纸浆的价格不会永远在高位,生活用纸企业的利润也不会永远在低位,周期或早或晚总会反转,这件事也是确定的。但是,周期在什么时间点能够修复,很难说,这等待过程,以及等待中发生的各种意外扰动,就是周期行业有意思的地方。 其实,身在市场中,有点像是在钓鱼,钓饵投入湖中,什么时候有鱼上钩,自己完全不知道。 那么,接下来能做的,只有等待和忍耐,这个等待忍耐,就是“定力”。除了等待忍耐之外,什么都做不了。在这种情况下,垂钓者之间的差别,就在于“耐”字,谁能坐得住、谁能耐得久、谁的心态好,谁才能最终胜出。 好,带着以上数据和图片带来的启发,我们来看生活用纸这个行业。 生活用纸的发展,大致分为以下几个阶段(由于美国生活用纸市场更为成熟,这篇报告重点来看美国生活用纸市场的发展历史): 一、初期发明与市场萌芽(19世纪中叶)——1857年,美国新泽西州的企业家约瑟夫·盖耶蒂首次推出了面向市场的卫生纸产品,这被认为是现代生活用纸市场的起点。早期的卫生纸主要面向少数高端消费者,质地相对粗糙且功能单一(满足基本的个人卫生需求)。 二、工业化生产与市场扩展(20世纪初)——在工业革命推动下,生活用纸市场走向机械化、规模化生产,生产成本大幅降低,产品逐渐普及至一般消费者。随着工业化进程推进,一些先驱企业如斯科特纸业开始崭露头角,但竞争格局仍相对分散,小规模的造纸厂和家庭手工作坊是主要的生产者。 三、产品创新与多样化(20世纪中叶)——随着战后经济复苏、消费者消费能力提升,生活用纸产品开始朝多样化发展。除了基本的卫生纸,还出现了面巾纸、湿巾、厨房用纸等品类。此外,带有香味、印花、增厚、柔软、环保等特性的产品不断推出,用以满足不同消费群体的多样需求。在这期间,一些品牌开始通过产品创新、规模生产和营销活动建立市场地位。比如,金佰利的Kleenex、宝洁的Charmin等品牌逐渐在消费者心中树立了品牌形象,市场开始向品牌集中化转变。四、市场集中度提高(20世纪末至21世纪初)——行业并购和整合活动频繁,大型企业通过收购扩大市场份额、增强竞争力。金佰利、宝洁和乔治亚太平洋等公司逐渐成为市场的主导力量,21世纪初,美国生活用纸市场CR3达到约70%。五、产品持续向高端及细分化发展(21世纪以来)——消费者对生活品质的要求不断提升,市场细分和高端化成为竞争关键。企业针对特定消费群体,推出高端、定制化产品,比如超柔软、具有特殊功能(如抗菌)的产品。宝洁等企业在高端市场取得成功,通过差异化策略巩固了市场地位。此外,随着互联网和电子商务兴起,生活用纸的销售渠道拓展至线上,数字化营销成为企业与消费者互动的重要方式。 整体来看,美国生活用纸市场的发展方向是产品多样化和高端化。大型纸企通过产品创新以及有效的营销活动,扩大了市场份额的同时树立了品牌形象。目前,我国的生活用纸市场和20世纪中叶的美国市场类似,处于需求总量扩大、需求多样化发展、纸企品牌逐渐建立的阶段。这种情况下,企业发展的关键是产品创新和产品营销。 这条产业链的各个环节,包括:

图:产业链图谱,并购优塾 上游——主要是纸浆、辅材(湿强剂、清洗剂、胶黏剂等)等原材料生产厂商。国内纸浆主要使用的是木浆,它是从树木中提取的纤维原料。国内主要的木浆生产厂商包括晨鸣纸业、太阳纸业、亚太森博(未上市,隶属于新加坡金鹰集团)、亚洲浆纸业有限公司(未上市,简称APP,隶属于印尼金光集团)等。从生产集中度来看,这四家企业生产了65%左右的国内木浆。

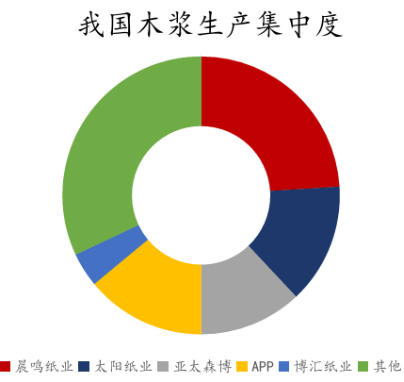

图:木浆生产集中度,中信建投期货 不过,由于我国木浆消耗量远大于生产量,木浆对外依赖度较高。2022年,我国的木浆自给率不到45%。考虑我国森林资源相对匮乏,大量砍伐森林用于造纸并不现实,预计国内对进口木浆的依赖度会维持较高水平。

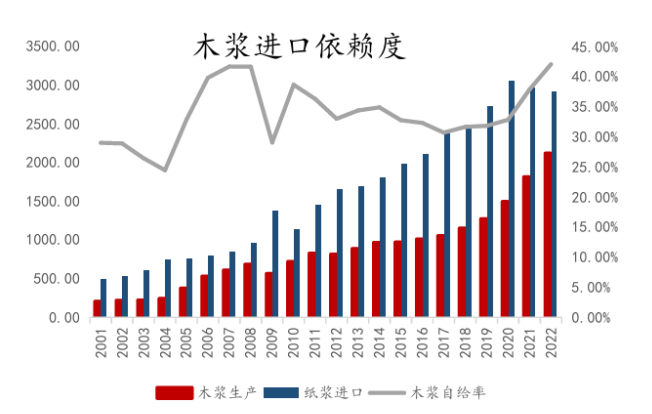

图:木浆进口依赖度,中信建投期货 从全球产能数据来看,Suzano(总部位于巴西,主要从事纸浆和纸制品的生产)一家独大。2019年,Suzano完成了对另一家巴西企业Fibria的收购,成为了全球首个产能达到千万吨级的木浆企业。而Arauco(智利林业公司,其木浆产品金星、明星、银星非常有名)、国际纸业(简称IP,总部位于美国)、CMPC(智利造纸巨头)、Georgia-Pacific(总部位于美国)产能接近,在300万吨以上。

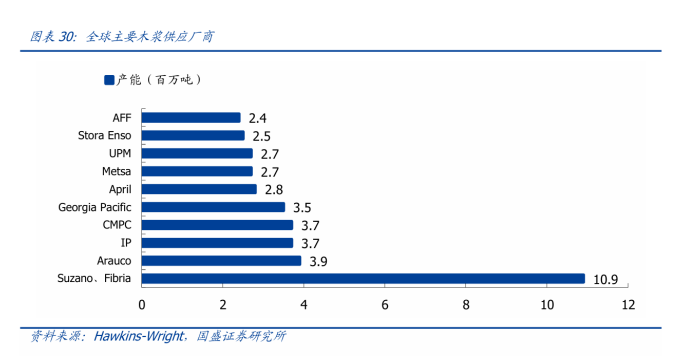

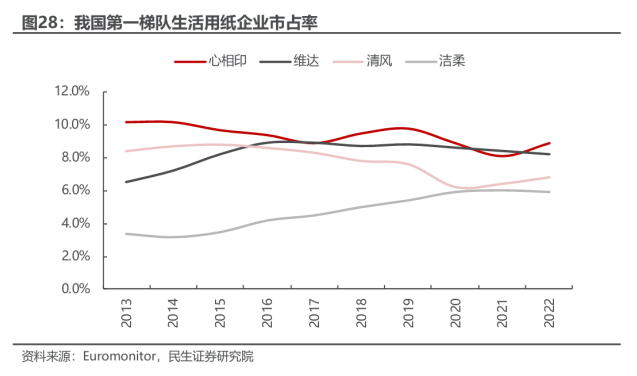

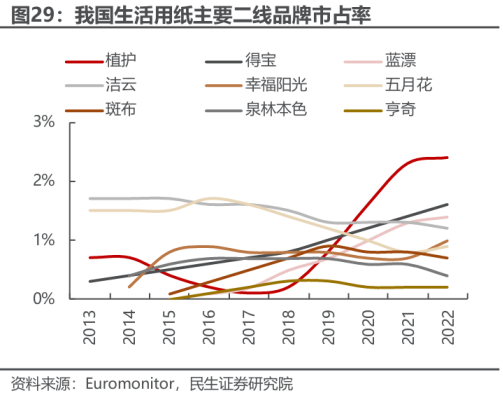

图:全球主要木浆供应厂商,国盛证券 中游——主要是生活用纸生产厂商。国内厂商可分为三个梯队,一梯队包括维达国际、中顺洁柔、恒安国际(旗下品牌心相印)、金红叶(未上市,旗下品牌清风),主要生产中高端原生木浆纸;二梯队主要包括区域性生产商(主打中低端品牌)和专注高端细分领域的纸企(比如金佰利舒洁、王子妮飘);三梯队主要是地方小型生产商,主要生产低端低价产品。 国内市场CR4(恒安国际、维达国际、金红叶、中顺洁柔)较为稳定,2013年-2022年,行业CR4仅从28.5%提升至29.8%。但从单个企业来看,恒安国际、金红叶市占率略有下降趋势,中顺洁柔市占率在不断提升,维达国际基本保持稳定。

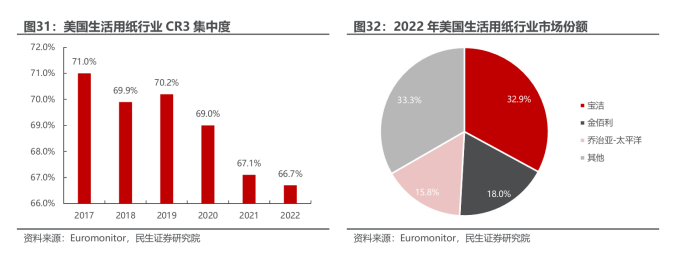

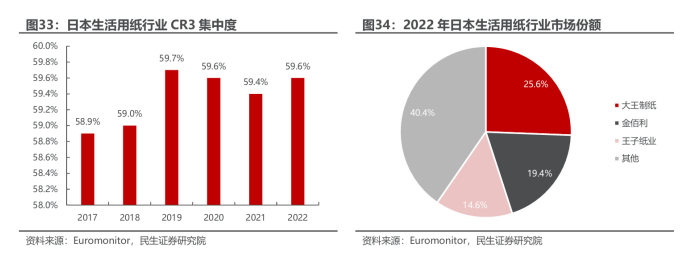

图:一梯队生活用纸企业市占率,民生证券 对比美国、日本市场集中度,国内头部厂商的市占率还有很大提升空间。2022年,美国生活用纸CR3为66.7%,其中宝洁、金佰利、乔治亚-太平洋的市占率分别为32.9%、18%、15.8%。 2022年,日本生活用纸行业CR3为59.6%,其中大王制纸、金佰利、王子纸业的市占率分别为25.6%、19.4%、14.6%。

图:美国生活用纸企业CR3,民生证券

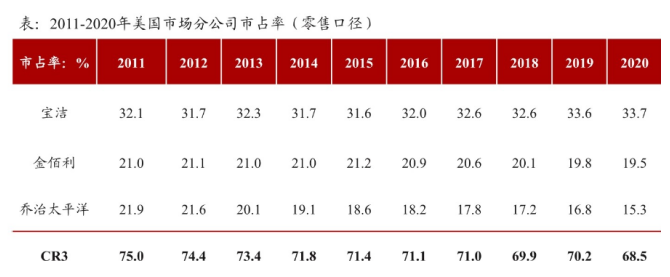

图:日本生活用纸企业CR3,民生证券 需要注意的是,美国CR3有下降趋势,主要原因是乔治亚-太平洋定位偏中低端,近年来受大型商超、电商平台的自有品牌冲击较大,市占率不断下滑。而定位中高端市场的宝洁、多品牌覆盖全消费群体的金佰利受自有品牌影响较小。

图:美国生活市场CR3结构,浙商证券 相比一梯队,二梯队企业的市占率较低(至高不到3%)且波动较大,反映市场竞争更为激烈。

图:二梯队生活用纸企业市占率,民生证券 目前,除了传统纸企,其他赛道的玩家也开始进入生活用纸市场。一是像德佑、Babycare这样的母婴用品品牌(前者跨界销售湿厕纸,后者跨界销售湿巾);二是像山姆、盒马这样的会员制超市、精品超市(推出自有的纸巾品牌);三是像名创优品、全棉时代这样的多品类的渠道品牌。 下游——主要是购买生活用纸的终端消费者。根据《2024中国品质生活用纸消费趋势洞察白皮书》(第一财经商业数据中心、心相印共同发布,以下简称《白皮书》),超过60%的纸巾消费者为女性。而根据京东发布的《2024生活用纸行业消费趋势报告》,女性纸巾购买比例也达到了59%。 从产业链上的参与者近期的增长情况来看: 维达国际——2023年全年,实现收入181.24亿元,同比增长4.49%,归母净利润2.29亿元,同比增长-63.63%。 中顺洁柔——2023年全年,实现收入98.01亿元,同比增长14.37%,归母净利润3.33亿元,同比增长-4.92%;截至2024年Q1,实现收入18.45亿元,同比增长-10.45%,归母净利润0.95亿元,同比增长6.72%。 恒安国际——2023年全年,实现收入237.68亿元,同比增长5.09%,归母净利润28.01亿元,同比增长45.46%。 这里需要注意,维达国际已被亚太资源集团(隶属于新加坡金鹰集团)收购,后者是全球领先的林浆纸一体化制造商。维达国际成为亚太资源全资附属公司,并将从联交所退市。 从机构一致预期增长和景气度来看:

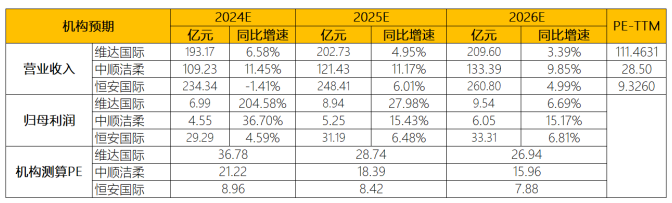

图:机构一致预期增长和景气度情况,Choice、并购优塾

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

生活用纸按照不同的使用场景,可以分为卫生纸(厕用纸)、面巾纸、擦手纸、手帕纸、餐巾纸、厨房纸巾等。 面巾纸用于个人面部、手部的清洁护理,可以盒装或软抽形式出售;擦手纸用于人们洗手后快速吸干水分,主要放置在公共场所(商场、餐厅、办公楼等)的卫生间,通常以大卷形式出售;手帕纸尺寸较小,可放入口袋、手提包中供随时随地取用。 其中,餐巾纸、面巾纸、手帕纸合称为纸巾,厨房纸巾和擦手纸合称为擦拭纸。 除了使用场景不同,不同品类的生活用纸使用的原材料、卫生标准也会不同。比如面巾纸,国家标准规定必须采用原生浆(初次利用的原生纤维)制造,对卫生要求更为严格(含菌量不得高于每克200个单位);而卫生纸并不强制要求使用原生浆(可以使用一定比例的再生浆),卫生标准也较面巾纸低(仅要求每克卫生纸含菌量不高于600个单位)。 从消费结构上来看,国内消费以卫生纸、面巾纸为主。 2022年,卫生纸、面巾纸、擦手纸、手帕纸占比分别为50.6%、32.6%、5.6%、4.6%。而动态来看,2009-2022年间,面巾纸、擦手纸占比不断提升,分别增加18.6、5.3个百分点,而卫生纸、手帕纸占比不断下滑,分别减少16、5.8个百分点。

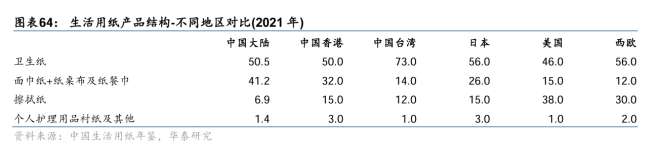

图:生活用纸品类占比,民生证券 国内生活用纸消费品类和美国、西欧、日本等发达地区基本一致,但结构有所不同。 国内面巾纸(含手帕纸和餐巾纸)占比较高,而擦拭纸(厨房清洁纸巾和擦手纸)占比较低;美国、西欧和国内相反,其擦拭纸占比较高,面巾纸占比较低。 整体来看,虽然行业属于成熟行业,但擦拭纸属于细分成长赛道。即便选取消费习惯较为相似的日本、中国香港地区来对比,内地擦拭纸的占比仍有翻倍空间。

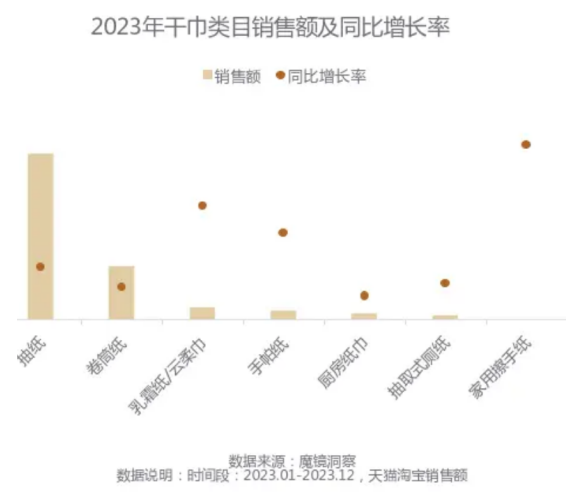

图:不同国家生活用纸产品结构,华泰研究 除了纸品品类的增加,即便在同一品类下,消费者对纸品的功能和使用场景也提出了更精细的要求。 根据《白皮书》,乳霜纸(添加了乳霜成分,有保湿功能)、云柔巾(强调其柔软度)、家用擦手纸等新产品实现了快速增长(增速超20%),高于常规抽纸、卷纸的增速。因此,随着下游需求朝精细化方向发展,纸厂需要不断丰富产品矩阵从而满足消费者的差异化需求。

图:2023年干巾类销售额及增长率,《2024中国品质生活用纸消费趋势洞察白皮书》

(二)

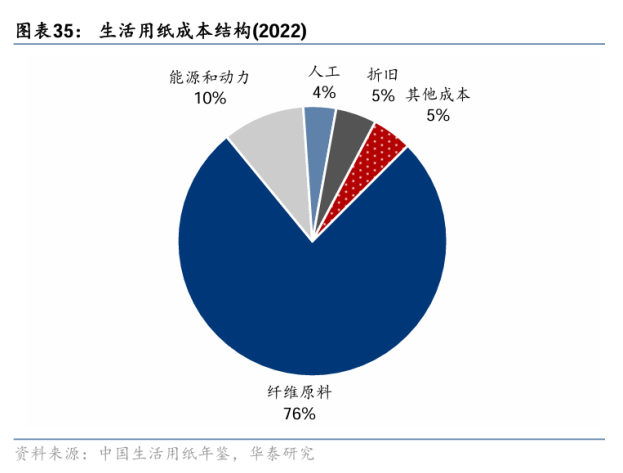

纸浆,是生活用纸生产成本的大头,2022年在生活用纸生产成本中占比达到76%。

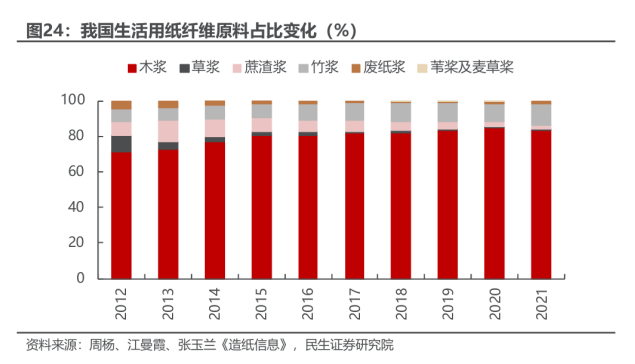

图:生活用纸成本结构,华泰证券 根据来源,纸浆包括木浆、竹浆、草浆、蔗渣浆、废纸浆。 国内主要使用木浆,2022年在我国生活用纸纤维原料中占83.3%,2012-2021年间占比提升12.1个百分点。 而竹浆、草浆、蔗渣浆、废纸浆在2022年的占比分别为12.1%、0.9%、2%、1.7%(除竹浆外占比均不高),2012-2021年间占比分别变动+5.4、-8.8、-5.6、-3.1个百分点。

图:生活用纸纤维原料结构,民生证券 木浆,主要包括两类——针叶浆和阔叶浆。 针叶浆,来源于针叶树,如松树(如马尾松、红松)、落叶松、云杉等。它的特点是纤维长且细,纯净度高,杂质较少,适合生产比如铜版纸、打印纸、高级书写纸等高质量纸张(通常要求有良好的强度、平滑度和印刷性能)。 阔叶浆,来源于阔叶树,如桉木、杨木、桦木、椴木、枫木等。它的特点是纤维相对短且粗,含有较多杂质,这使得生产的纸张松厚度较高、挺度好,适合制作包装纸、卫生纸等产品(更注重吸水性、柔软度和经济性)。 竹浆的纤维长度介于针叶浆和阔叶浆之间(纤维长度决定纸张性能,长纤维强度高耐久性好,短纤维强度低柔软度好),因此和木浆有一定替代性。此外,竹子生长迅速,不需要使用大量农药和化肥,且在收获后能快速再生,对环境的影响更小。 不过,竹浆不能完全替代木浆,原因有二,一是竹浆制成的生活用纸通常较为坚韧,不能满足生活用纸的柔软度需求;二是因为竹浆供应同样有限,2022年,国内竹浆总产量约为246万吨,同年我国木浆产量为1800.15万吨,产量差异较大。 生产生活用纸的工艺流程,主要包括: 1、备浆——根据生活用纸的具体性能要求,进行纸浆调配。比如加入其他添加剂(湿强剂、柔软剂、染料等)以改善纸张性能; 2、抄造——经过调制的纸浆被送入造纸机,在造纸机网部形成湿纸页,并逐渐脱去水分。整个抄造过程需要控制纸张厚度、密度、平滑度等; 3、复卷——造纸机生产的宽幅原纸被卷成大卷(大轴纸),通过卫生纸复卷机进行1至3层的复卷加工,根据需要调整层数和厚度; 4、切割与包装、成品检验。 整体来看,生活用纸生产的工艺流程简单,纸品生产难度并不大。 整个行业的经营关键点,有两个: 一是,如何降低上游木浆价格波动对业绩的影响。由于国内森林资源有限,且其他种类的纸浆不能完全替代木浆,我国始终需要进口木浆,导致全球供需变化对国内木浆价格的影响较大。而下游消费者对价格敏感(根据《白皮书》调研,超过58%的消费者线上购买生活用纸的原因是因为优惠力度大),当上游木浆价格上涨时,生活用纸企业不能及时传递价格压力至下游,导致利润水平波动。 比如,从2021年开始,木浆价格受通胀影响维持在高位,维达国际、恒安国际、中顺洁柔毛利率在2020年-2023年间分别下滑11.43、8.56、8.17个百分点。 二是,如何在竞争激烈的市场中维持/提高份额。行业进入壁垒低、产品同质化严重,龙头纸企的市场地位随时受到挑战。参考美国市场,商超自有纸品由于性价比高,抢占了不少乔治亚-太平洋的市场份额。

(三)

首先,从收入体量和业务结构方面来看: 2023年收入体量,恒安国际(237.68亿元)>维达国际(181.24亿元)>中顺洁柔(98.01亿元)。 从收入构成看: 维达国际——包括生活用纸和个人护理两部分,个人护理包括女性护理、失禁护理、婴儿护理。两块业务占收入比重保持稳定,2023年生活用纸、个人护理占收入比重分别为83.28%、16.72%。

图:收入结构(单位:亿元),并购优塾 中顺洁柔——包括生活用纸、个人护理(女性护理、失禁护理、婴儿护理)和其他。生活用纸占据收入的绝大部分,2023年占比为98.58%。

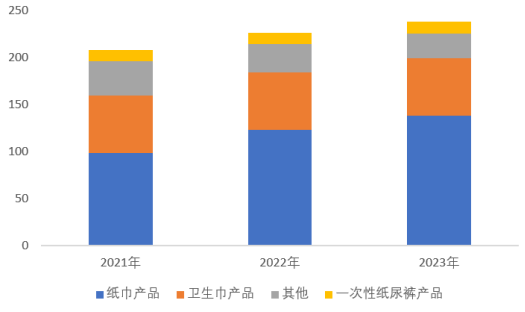

图:收入结构(单位:亿元),并购优塾 恒安国际——包括生活用纸、女性护理、一次性纸尿裤及其他(清洁袋、保鲜袋等日用品)。2023年,生活用纸、女性护理、其他业务、一次性纸尿裤占收入比重分别为57.84%、25.99%、10.8%、5.28%。

图:收入结构(单位:亿元),并购优塾

(四)

图:归母净利润增速(单位:%),Choice、并购优塾 这个行业,从微观增长情况来看: 一、维达国际——2023年全年,实现收入181.24亿元,同比增长4.49%,归母净利润2.29亿元,同比增长-63.63%。

图:半年度归母净利润及增速(单位:亿元),Choice、并购优塾 维达国际收入增长4.49%,主要是因为线上销售额增加(不考虑汇率影响,同比增速为12.6%);归母净利润降幅较大,一是因为前期采购的高成本木浆拉低毛利率;二是因为销售规模扩大导致行政支出、销售支出增加。二、中顺洁柔——2023年全年,实现收入98.01亿元,同比增长14.37%,归母净利润3.33亿元,同比增长-4.92%;截至2024年Q1,实现收入18.45亿元,同比增长-10.45%,归母净利润0.95亿元,同比增长6.72%。

图:半年度归母净利润及增速(单位:亿元),Choice、并购优塾 2023年,中顺洁柔收入增长主要依靠高端、高毛利产品拉动,高端品类增速超20%、高毛利品类增速达16%。而归母净利润同比减少,主要是因为加大了产品促销和广告宣传,使得销售费用增加较多。 三、恒安国际——2023年全年,实现收入237.68亿元,同比增长5.09%,归母净利润28.01亿元,同比增长45.46%。

图:半年度归母净利润及增速(单位:亿元),Choice、并购优塾 恒安国际收入增长主要靠生活用纸业务(增速为12.2%)拉动。归母净利润增速显著高于收入增速,主要是因为2023年汇兑损失(1.5亿元)较2022年(9亿元)大幅减少。除汇兑损失外,归母净利润修复和原材料价格下降、产品升级带来的毛利率改善有关。

(五)

图:经营活动现金流&资本支出 (单位:亿元),Choice、并购优塾

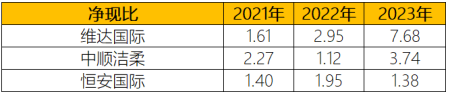

图:净现比,Choice、并购优塾 三家企业的经营活动现金流净额均可覆盖资本支出,其中,中顺洁柔2022年经营活动现金流净额减少较多,主要是支付材料款增加。从净现比来看,三家企业盈利质量均较好,2023年维达国际比例较高主要是因为净利润大幅降低。

(六)

图:ROE-TTM(单位:%),Choice、并购优塾

图:ROE拆解,Choice、并购优塾

图:半年度毛利率,并购优塾

图:半年度净利率,并购优塾 从毛利率来看,恒安国际>中顺洁柔>维达国际,不过单看纸巾毛利率,中顺洁柔>维达国际>恒安国际,中顺洁柔毛利率较高,和其产品定位高端、产品品类有关。恒安国际综合毛利率较高,主要是因为女性护理、纸尿裤两项高毛利业务占比较大(2023年毛利率分别为63.8%、38.1%)。

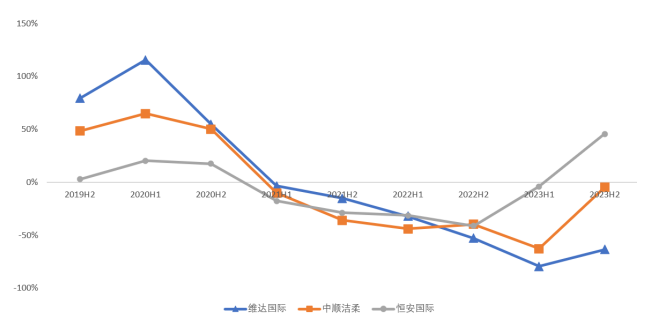

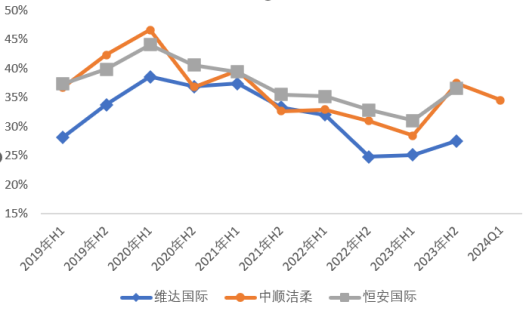

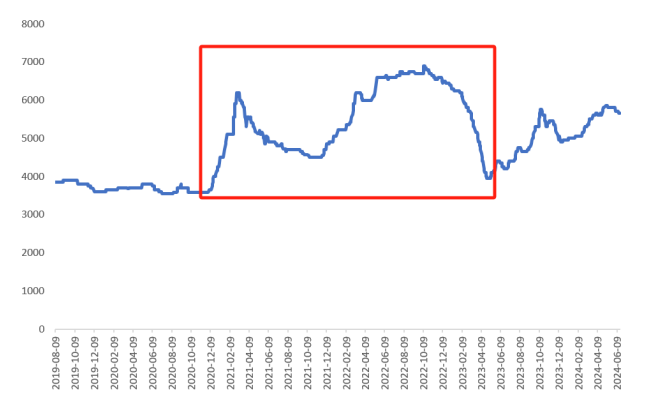

图:纸巾业务毛利率,并购优塾 需要注意的是,三家企业毛利率近几年一直在下滑,原因在原材料木浆上。2021年起,上游木浆价格在通胀预期下不断上涨(2020年底,阔叶浆明星价格为4250元/吨,2021年3月上涨至6200元/吨,涨幅超过45%),通胀预期落空后价格下滑。但2021年底受供给紧张影响,木浆价格持续上涨,并在高位维持一年左右(2023年2月-4月木浆价格下降,但从2023年5月又开始持续上涨)。

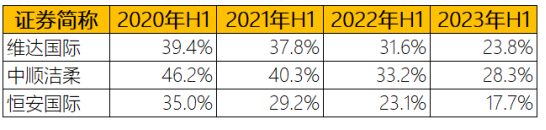

图:阔叶浆明星价格(单位:元/吨),Choice、并购优塾 受此影响,三家企业毛利率从2021年开始不断下滑。维达国际、中顺洁柔、恒安国际纸巾毛利率分别从2020H1的39.4%、46.2%、35.0%下滑至2023年H1的23.8%、28.3%、17.7%,下降幅度分别达15.6%、17.9%、17.3%。由此可见,无论产品是否定位高端,原材料价格对毛利率影响均较大,上游纸浆价格才是行业的核心矛盾。

图:纸巾业务毛利率,并购优塾 从净资产收益率来看,恒安国际明显优于维达国际、中顺洁柔,这主要是因为它的净利率水平较高。 维达国际、中顺洁柔的销售费用、行政支出占收入比重要高于恒安国际,导致它们的净利率较低。和其他两家公司相比,恒安国际的女性护理等其他业务收入体量更大,不同业务之间共享渠道,使得销售费用、管理费用分摊效果更明显。

图:产业链价值分配,Choice、并购优塾 从价值环节来看,中游生活用纸企业品牌价值更高。生活用纸企业直接面对下游消费者,所产纸品需要满足下游更为细分化、高端化的需求,品牌效应相对更明显。 从成长性来看,上游纸浆厂为重资产行业,收入增长主要依靠产能扩张。而中游收入增长主要依靠居民消费水平提高,相对来说更为平稳。 从生意质地而言,中游纸企上受原材料端供应压制,下受消费者价格敏感限制(产品同质化导致),在整个产业链中话语权不强,业绩波动较大。此外,产品生产技术壁垒低,新进入者不断,使得行业竞争激烈。整体来说,尽管属于消费行业,但其实需要以周期行业来看待。

(七)

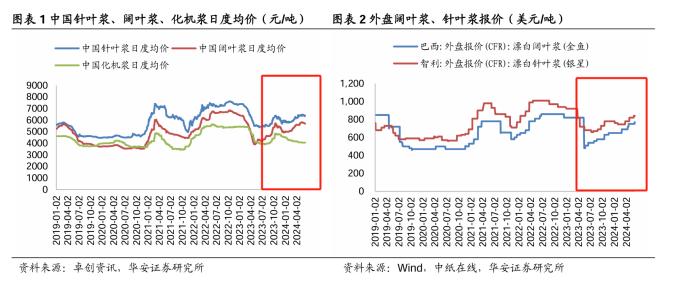

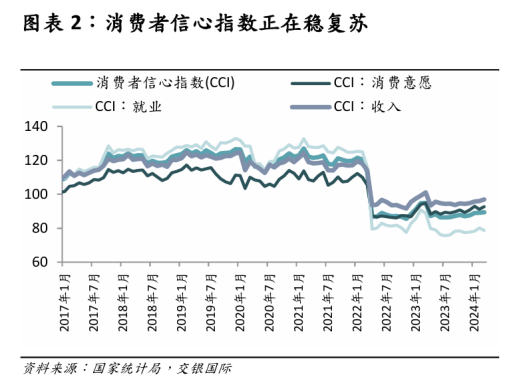

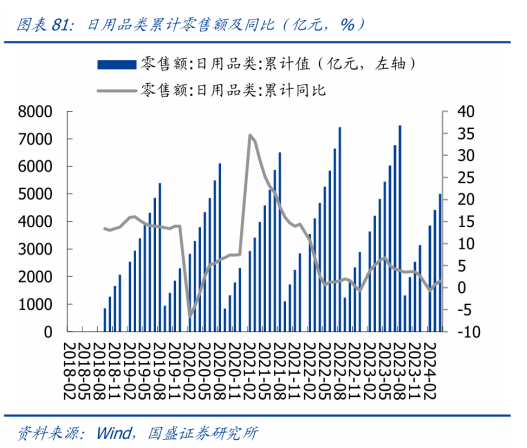

截至2024年6月7日,国内针叶浆、阔叶浆、化机浆日度均价分别为6392.86元/吨、5690.91元/吨、4050.00元/吨,较2023年年末分别增加571.43元/吨、增加738.6元/吨、减少475.00元/吨。 目前受气候、原料供应下降等因素影响,海外木浆供应偏紧,而欧洲等地木浆库存去化明显,支撑外盘价格维持在高位。 中期来看,供应方面,随着2024年下半年国内外新产能投产(2024 年下半年,巴西造纸公司Suzano的255万吨阔叶浆新产能预计投产;联盛浆纸、华泰纸业预计分别有120.7万吨、70万吨阔叶浆待投产,北海玖龙、仙鹤分别有110万吨、40万吨化学浆待投产),后期全球木浆供应偏宽松。 需求方面,终端消费者信心指数正在恢复,但速度较慢。综合供给、需求两方面因素,纸浆短期有扰动,但中长期供需仍然承压。 一、木浆价格

图:木浆价格,华安证券 二、终端消费者信心及日用品销售情况

图:消费者信心指数,交银国际

图:日用品类累计零售额及同比,国盛证券

(八)

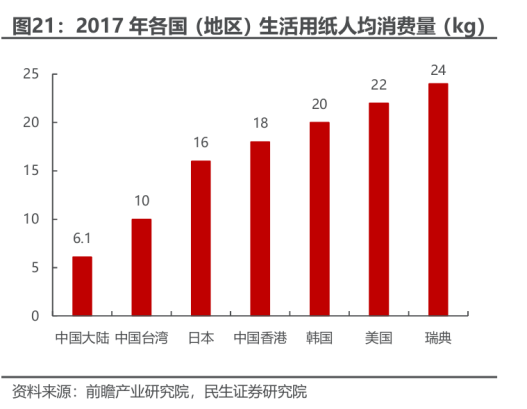

图:各国(地区)生活用纸人均消费量,民生证券 生活用纸市场规模,用公式可以表示为:生活用纸市场规模=生活用纸人均消费量*总人口*生活用纸价格。 对以上核心增长要素,我们来挨个拆解…………………………… 此外,这个行业的关键竞争要素,包括以下几点…………………………… 以上,仅为本报告部分内容。

本文作者可以追加内容哦 !