据农业农村部畜牧兽医局与中国饲料工业协会发布的5月份全国饲料生产形势数据显示,5月全国工业饲料产量2513万吨,虽然同比下降7.5%,但环比增长3.7%。其中与豆粕相关的配合饲料及浓缩饲料均是如此,尤其是配合饲料和浓缩饲料中豆粕用量占比为13.9%,同比增长0.8个百分点。这得益于全国生猪养殖进入全面盈利时期,主要是饲料中豆粕等原料成本明显下滑后饲料成本下降,且生猪价格出现了明显的上涨,养殖户的积极性明显提高后二次育肥的进场,生猪养殖对豆粕需求出现了一定程度的增加,不过目前这增幅远不及现阶段豆粕产量的增加。

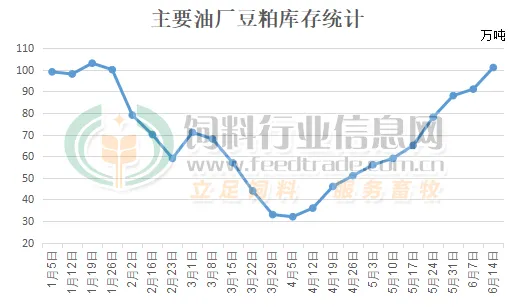

据国家粮油信息中心相关数据统计显示,截至6月14日全国主要油厂豆粕库存101万吨,已将连续第十周增长,并增加至元旦以来次高点,仅次于1月中旬高峰,同比增加51万吨,较过去三年均值高18万吨,处于历史同期较高水平。目前因胀库油厂催促买家到期的合同需要尽快提走,可在豆粕维持偏弱运行的行情下饲料养殖企业观望心态增加,仍以随用随采的策略来规避采购成本出现偏高的风险,最终导致豆粕出库情况比较有限,豆粕仍处于累库趋势。

随着近期进口大豆到港高峰期的持续,到港的进口大豆将会卸船后运输至油厂,在大豆供应充裕的情况下,油厂周度大豆压榨数量虽然保持在200万吨左右的较高水平,豆粕产量仍比较大,豆粕胀库压力难以有效缓解。特别是部分饲料养殖企业提走了到期的豆粕合同,但畜禽及水产养殖端对豆粕的需求增量仍有限,豆粕也只是从油厂仓库转移至下游,市场供应仍然比较宽松,价格也继续承压回落。

据统计数据显示,截止6月21日全国主要油厂豆粕现货成交均价为3240元/吨,已经跌至2020年12月中旬以来低点,近期跌幅有所放缓。随着南美大豆收割完成,巴西虽有减产但阿根廷丰产奠定南美丰产基础,市场的关注重心也从南美洲转移至美国。目前美国大豆播种即将步入尾声,大豆生长初期情况良好,但产区遭受热浪席卷,近日虽有降水利于作物生长,但后期天气是否会继续有利于大豆生长,且月底美国农业部即将发布对市场影响较大的大豆种植面积及季度库存报告,在这之前市场或以小幅调整为主,跌幅有限。

本文作者可以追加内容哦 !