在经过长达一年的回调后,港股终于在今年年初迎来一波像样的反弹,1月23日至5月20日之间的涨幅超过30%,4月下旬以来更是出现了一波强势上涨,以罕见的10连涨创下恒生指数2018年以来的最长连涨记录。

但经历短期的快速修复后,港股近期有所回落,恒指连续回调。值得注意的是,南向资金并没有因为短期调整就结束持续流入的态势,港股的吸引力犹在。展望后续,机构认为盈利端的变化是港股走势的核心驱动因素,港股将从短期的快速上涨转向慢牛演绎格局。

南向资金连续11个月净流入,机构预测港股将转向慢牛行情

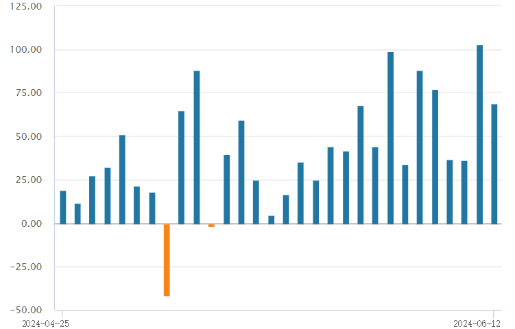

今年以来,南向资金持续净流入港股,截至6月12日累计净流入达到3282亿港元,已经超过2023年全年的净流入额3188亿港元,并在期间多次创下单日流入额历史记录,南向资金成为上半年港股资金面的主要增量。截至2024年5月,南向资金持仓占比提升至15%,交易占比提升至20.4%,内地资金对港股市场的影响进一步提高。

仅5月来看,5月南向资金累计净流入703亿港元,较4月份环比减少约100亿港元,虽然5月的流入速度环比有所放缓,但整体仍保持连续净流入的态势。截至5月末,南向资金已经连续11个月净流入,24年前5月累计净流入2838亿港元,较去年同期的1294亿港元增长超一倍。

南向资金的流入意味着内地投资者对港股市场仍持看好态度,港股市场对资金仍具有较强吸引力。一方面是因为性价比,港股当前的估值仍处于历史低位,近期连续的回调后,性价比更为凸显。另一方面国内经济复苏的总趋势不变,近期地产政策密集发布、超长国债发行等积极因素持续累积。海外方面美联储最终也将会在反复摇摆中向降息靠近。

机构对港股的后续走势也保持乐观看法,预计港股将从前期的快速上涨转为时间更长的震荡上升。国泰君安证券认为,国内经济政策以稳为主,地产政策持续优化,港股市场盈利预期改善,外资上修国内经济前景,港股市场情绪修复。此次港股连续快速上涨后的阶段性调整在预期范围内,反而是买入的良机。随着中国在经济、政策领域不确定性的降低,港股仍有可为空间。

盈利端或驱动港股后续走势,业绩亮眼龙头估值修复可期

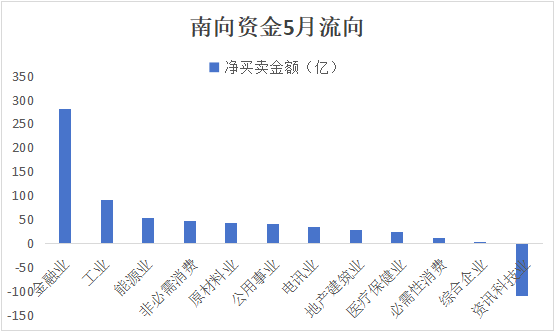

南向资金净流入状况一定程度上为配置方向提供了指引,具体行业而言,从5月的数据观察,金融业、工业、能源业、非必需消费、原材料业更受南向资金垂青,为5月净流入的前五大行业,净流出的行业则主要为资讯科技业。

港股前期的上涨主要受益于空头回补以及预期改善,浙商证券认为港股后续的走势将由盈利端的变化核心驱动。而下沉至个股,基本面优异,盈利能力稳健的行业龙头有望在港股下一阶段的慢牛演绎行情下实现估值修复。

在南向资金近期增配的行业中,有不少企业即便是震荡的宏观经济环境下,仍然保持亮眼的业绩表现,以稳健姿态应对市场挑战。环球新材国际(06616.HK)就是港股原材料板块中的突出存在,也是港股唯一的珠光材料龙头。

珠光材料是一种光学效应颜料,属于国家战略性新兴产业,也是新材料的重要分支,长期受益于政策红利。并凭借出色的光泽、卓越的装饰效果、无毒性、良好的耐候性以及稳定的物理化学属性,正在逐步对传统颜料形成替代,市场前景广阔。

随着新质生产力的蓬勃发展,潜在新需求也有望带动珠光材料市场持续增长。弗若斯特沙利文预计,全球珠光材料的市场规模将于2030年达440.1亿元人民币,2023年至2030年间的年均复合增长率为9.4%,呈现稳步增长态势。

环球新材国际精业笃行,以稳健姿态应对市场

环球新材国际(06616.HK)是国内珠光材料领军企业,是国家工信部工业强基工程关键基础新材料-人工合成云母项目承担单位,掌握了全球领先的合成云母和珠光材料关键核心技术。秉持着“内源式发展与外延式扩张”并重的发展战略,在高端珠光材料、人工合成云母和新能源材料领域持续锤炼,不仅做到了国内珠光材料份额第一,还在2023年实现了国际化发展的阶段性目标和经营业绩稳步提升。

财报数据显示,公司2023年实现收入10.6亿,同比增长16%,其中以合成云母基珠光颜料、玻璃片基珠光颜料、氧化铝基珠光颜料等为代表的高端产品收入比重超过50%,产品结构进一步优化。掌握高端产能是环球新材国际能够领先行业的重要原因。

高端珠光材料主要应用在汽车涂料和化妆品领域,具有极高的技术壁垒,国内具备高端量产能力的珠光颜料厂商屈指可数。以汽车级产品为例,汽车级珠光颜料采用特殊的水解包覆工艺和最高等级质量标准,产品要通过严苛的室外环境测试和各种化学物质的考验,保持颜色的稳定不褪色,能够做到提升汽车外观色彩和档次的同时,对漆面褪色和腐蚀起到保护作用。

中国珠光材料厂家虽历经多年的技术研发,但一直无法实现体系化的突破,汽车级珠光颜料市场至今高度依赖进口。2023年,环球新材国际与CQV的结合,实现了对汽车级珠光颜料技术的突破,成为亚洲唯一一家拥有全系汽车级珠光颜料产品技术的公司,产品成功多家国际著名汽车涂料公司。

高端片状氧化铝作为一种性能优良的功能微粉材料,也是中国和许多国家一直无法突破的“技术壁垒”,除了用作珠光颜料的重要基材,还广泛应用于填充剂、增韧剂、耐火材料等。环球新材国际旗下CQV自主研发掌握了高端片状氧化铝生产的整套核心技术,打破了该技术主要被欧美等国家占据的局面,实现了亚洲在该领域技术“零”的突破。

根据弗若斯特沙利文数据,截至2023年,环球新材国际是全球份额第一的合成云母基材珠光材料生产商,同时也是全球前三的珠光材料生产商。珠光材料头部企业中,环球新材国际的份额增长最为明显,CQV的纳入进一步巩固了环球新材国际的市场地位。

在国内珠光材料生产技术的持续突破以及消费升级背景下,珠光颜料加速替代传统颜料的趋势更加明确,珠光材料拥有巨大的市场前景,但由于行业进入壁垒较高,目前仍然是一个蓝海市场。环球新材国际在珠光材料高端应用领域的突出优势奠定了其领先地位,未来也有望持续领跑。

长期而言,企业业绩是影响股价表现最为重要的因素,企业盈利水平改善或成为港股下阶段行情演绎的重要支撑。环球新材国际深耕表面性能材料行业,以领先的创新能力和技术水平步入发展快车道,是潜力赛道+低估值+业绩稳健的港股市场优质龙头标的,在港股整体流动性逐渐恢复的过程中,公司估值的修复也只是时间问题。

$恒生指数(QQZS|HSI)$$港股红利ETF(SZ159691)$$环球新材国际(HK|06616)$

#【有奖】展望未来,新材料将如何改变生活?##港股再爆发,可以布局了吗?#

本文作者可以追加内容哦 !