报告摘要

1、权益市场动态

2、利率市场动态

3、转债投资建议

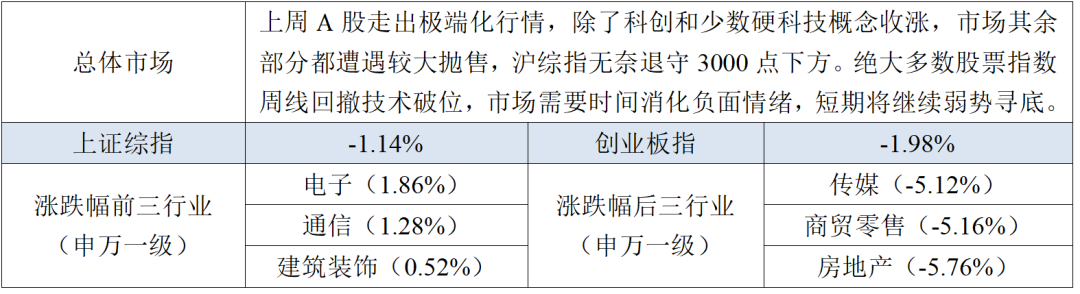

上周中证转债指数下跌2.20%,转债等权指数则下挫3.06%,可见中小个券表现更加糟糕。虽然中证转债指数上周录得今年第二大周跌幅,甚至回撤超过一些股指,但从结构上观察并没有感觉上那么差:上周539支可交易标的中有263支跑赢了正股,申万一级行业层面中位数跑输的也只有9个。另一方面,跌幅最大的40支转债(周跌幅超过8%)中跑赢正股的却只有5个,这40支个券平均价格只有89,平均纯债价值达到101,平均转股溢价率却有109%,可见投资者抛售的重点是那些处于低价陷阱中的低质量标的,这些个券大多由于潜在信用风险的存在正逐渐失去债底逻辑的依托,我们之前也讨论过关于“低价策略”的底层逻辑已经被违约所颠覆的事实。

如果把上周A股的走势归咎于对某论坛的充满期望和事后落空,其实是有点低估了市场的理性,这一点看长端利率市场就可见一斑,尽管央行一再敲打和引导,资金还是毫无顾忌地涌入债市,把长端利率一压再压——你不能不说这是当下市场环境中低风险资金唯一合理的选择。反观股市,市场在欢迎“国九条”之后很快就明白交易层面必须面对的短期供需失衡,这和地产市场当前的格局异曲同工,既没有足够的流动性,更没有良性的赚钱效应,所以耐心资本自然需要先更耐心地观望,期待更积极的可持续信号出现。换个角度,一些外资机构的战略性观察视角值得借鉴:一家机构对A股保持谨慎乐观,他设置的阈值事件是字节跳动何时上市,认为这是顶层态度定调的风向标;另一个机构则紧盯银行资产负债表,期待贷款结构有边际的改善迹象,作为经济企稳的先兆。由此可以看出,A股的宏大叙事在外部机构看来并不是那么确定,微观上才是目前博取超额的着力点。

回到转债市场,上周的转债走势充分说明了这个市场上“便宜”一定是有原因的,理性的投资者宁愿给予高质量成长和景气度以更多溢价,也不愿意付出折价来承担或有的不可控风险。这本质上和“在25倍的电力和ST之间做选择”是一个道理,尽管有些时候绩优标的未能取得市场共识,但其下方风险足够可控,这也是投资转债必须耐心的一个方面。

报告正文

可转债一级市场

可转债一级市场

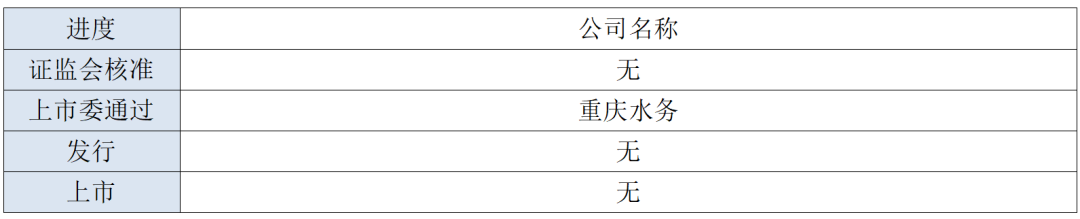

上周新增可转债预案数4支,没有个券获证监会核准,1支获上市委通过,2支获股东大会通过,上市公司预案维持低谷。

可转债二级市场

转债行情:

转债指标:

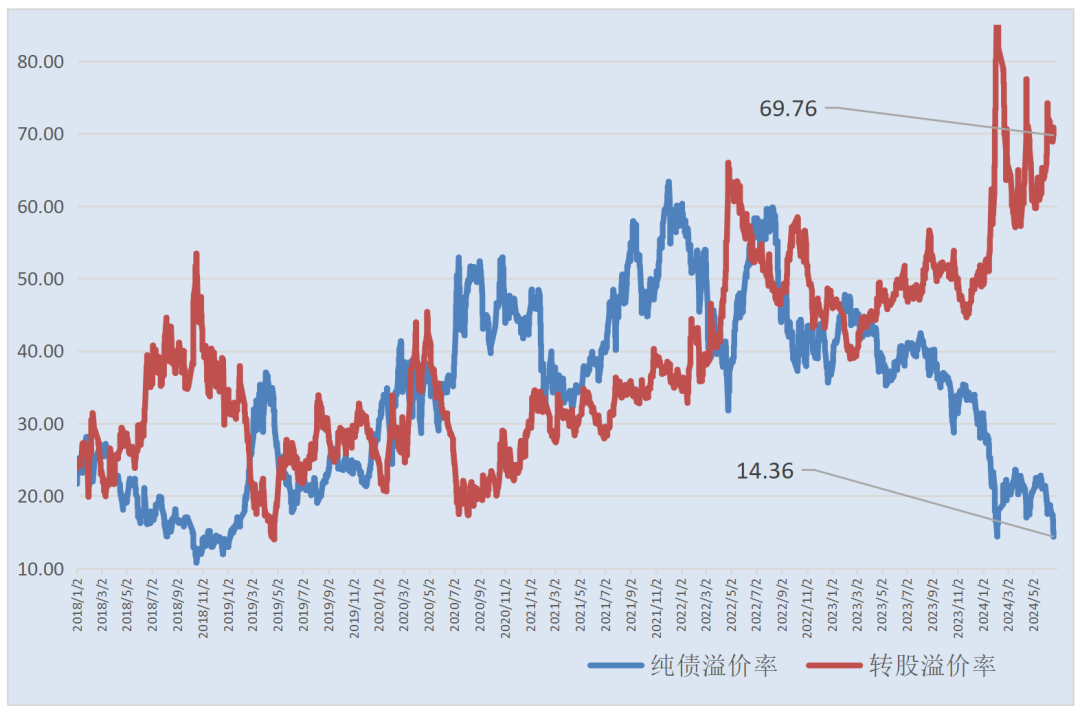

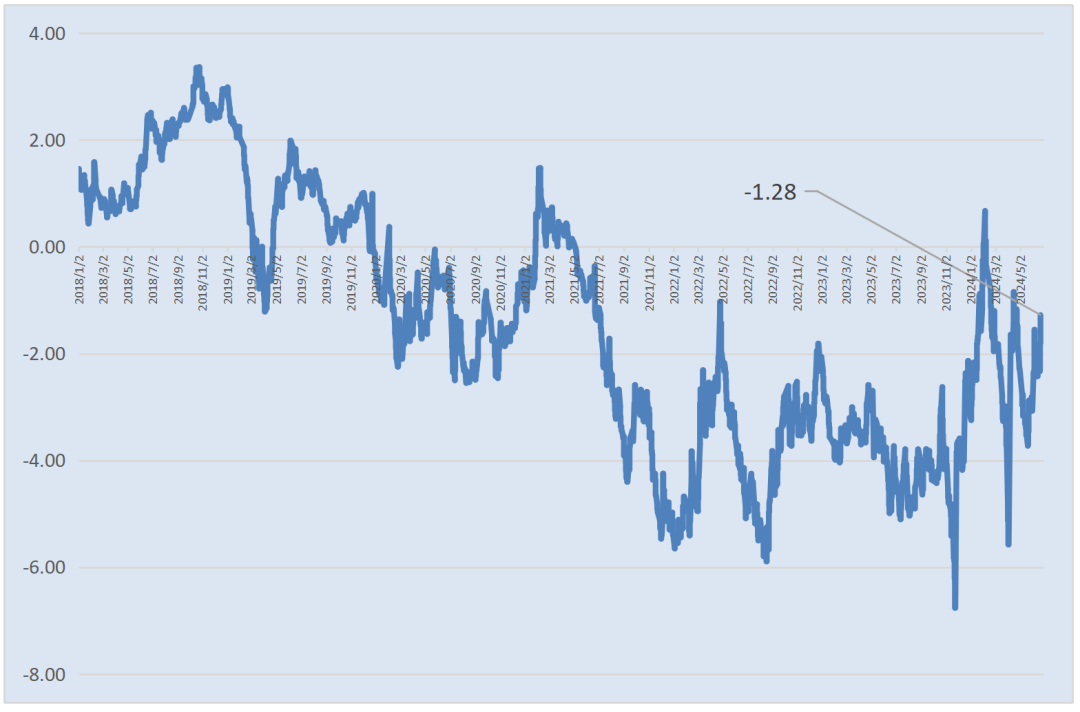

转债平均纯债与转股溢价率:

到期收益率走势:

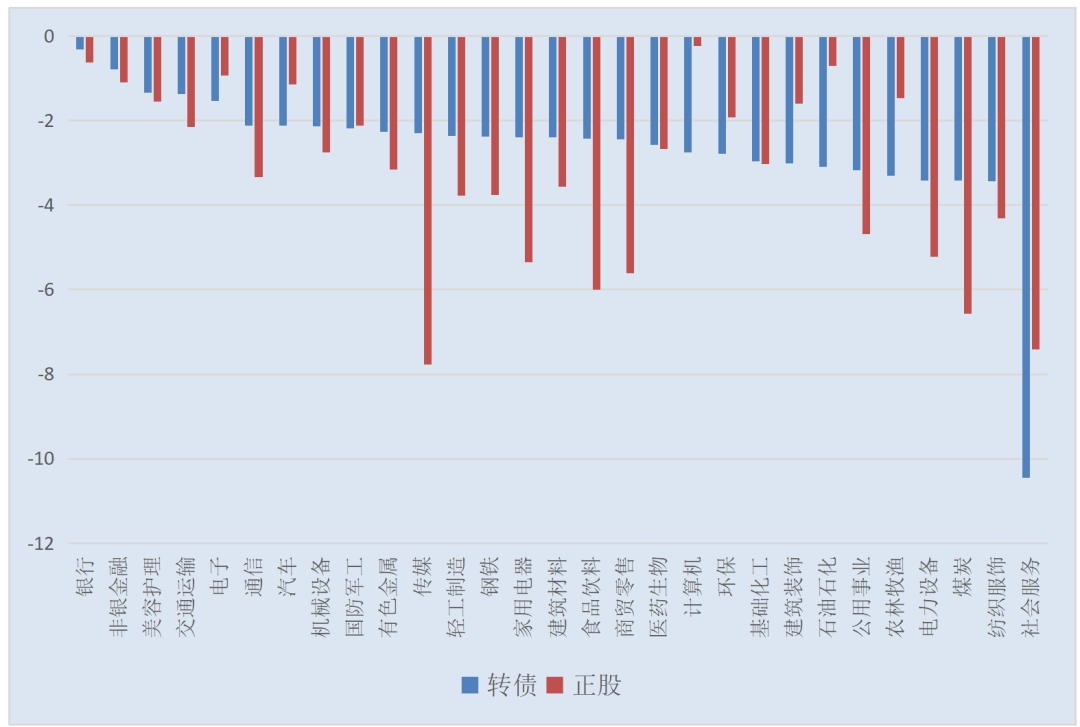

行业表现中位数比较(周涨幅%):

下修条款跟踪

上周志特新材、大丰实业、双良节能、科华数据、金埔园林、宏发股份、海亮股份、晶澳科技、微芯生物、镇洋发展、能辉科技、聚合顺、浙江建投、超声电子、润禾材料、今飞凯达等公告不向下修正可转换公司债券转股价格。

嘉元科技、立中集团、永鼎股份、华锋股份、国城矿业、山鹰国际等公告董事会提议向下修正可转换公司债券转股价格。

拓斯达公告向下修正可转换公司债券转股价格,由26.12元/股下修到12.80元/股,接近下修到位。

截止上周末,未触发但开始计算满足触发条件的价格天数,且进度超过50%的有27支可转(交)债。

待发转债情况

目前全市场待发转债189支,总计规模2794亿元,其中28支证监会已经核准,13支发审委已经过审。

提前赎回

英力股份6月19日公告,自2024年5月28日至2024年6月18日公司股票价格已有15个交易日的收盘价格不低于当期转股价格的 130%,已满足公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130%,已触发公司《募集说明书》中的有条件赎回条款。董事会同意行使提前赎回权利,按照债券面值加当期应计利息的价格赎回全部截至赎回登记日收市后在中国结算登记在册的“英力转债”。

胜蓝股份6月19日公告,自2024年5月17日至2024年6月18日公司股票价格已有15个交易日的收盘价格不低于当期转股价格的130%,已满足公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130%,已触发公司《募集说明书》中的有条件赎回条款。董事会决定本次不行使提前赎回权利,且在未来三个月内胜蓝转债再触发有条件赎回条款时,公司均不行使提前赎回权利。

洪城环境6月22日公告,公司股票自2024年5月31日至2024年6月21日期间已满足连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130%,已触发洪城转债的有条件赎回条款。董事会决定本次不行使提前赎回权利,不提前赎回“洪城转债”,且自2024年6月22日至2025年6月21日期间在洪城转债触发有条件赎回条款时,公司均不行使提前赎回权利。

数据来源:wind,紫鑫投资。

重要声明

本资料所载的可转债市场研究信息是由江苏紫鑫投资管理有限公司(以下简称“紫鑫投资”)的投研部编写。通过微信形式制作的本资料仅面向金融机构专业投资者交流使用,请勿对本资料进行任何形式的转发行为。本资料所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱qdb@zechin-im.com。

喜欢就分享|中意就收藏

http://www.zechin-im.com

长按二维码关注我

本文作者可以追加内容哦 !