伴随着俄罗斯乌拉尔钾肥公司(Uralkali)受俄乌冲突爆发后时隔2年重新披露年报,全球钾肥寡头企业2023年年报披露落下帷幕,全球寡头供应商均对2024年进行了良好的展望,共同看好未来市场的增长潜力。通过年报财务数据对比分析来看,国际钾肥企业尤其是曾经是全球成本洼地的俄钾,其销售成本呈现大幅上涨的趋势。全球钾盐资源分布严重不均且高度垄断,加拿大、白俄罗斯和俄罗斯三国钾盐储量合计占全球的68%以上,也意味着三国寡头钾肥企业在全球钾肥市场掌握着垄断定价权。在这样的市场环境下,国际钾肥企业供应端成本的大幅提升,加之下游需求的逐步恢复,有望支撑钾肥中长期价格上行。

1.国际钾肥大厂进入高成本周期

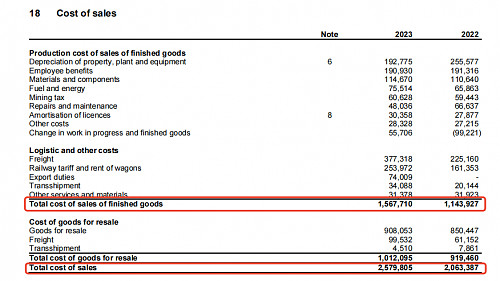

国际钾肥企业2021年、2023年成本对比

(注:1美元/吨=7.2元/吨)

从国际钾肥大厂2023年财报披露的营业成本情况来看,供应端成本上升的趋势已经非常明显。以加拿大钾肥公司Nutrien(NTR.N)为例,其销售从2021年的94美元/吨(折合676.8元/吨,1美元/吨=7.2元/吨,下同),上涨到2023年的105美元/吨(折合756元/吨);美国美盛公司Mosaic(MOS.N)亦是如此,销售成本从2021年的192美元/吨(折合1382.4元/吨),上涨到2023年的228美元/吨(折合1641.6元/吨)。俄罗斯钾肥企业Uralkali的年报数据显示,2023年其总的销售成本(含resale成本)飙升至258(1857.6元/吨)美元/吨,与2021年的142美元/吨(1022.4元/吨)(根据俄罗斯2023年新的会计准则,调整2021年销售成本,与2023年保持同口径)相比,上涨了惊人的143美元/吨。销售成本的显著上升是国际钾肥大厂普遍面临的问题。

(图片来源:乌拉尔钾肥2023年年报)

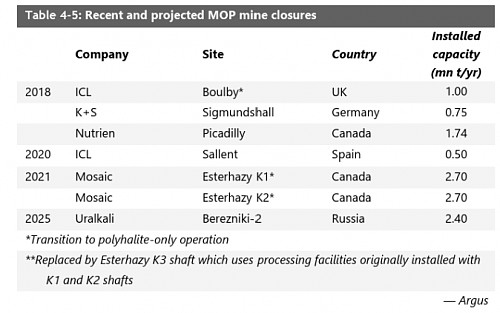

供应端成本上升的背后,是多重因素的叠加效应。首先,加钾、俄钾、白俄钾等国际钾肥寡头的钾盐矿山早在20世纪30年代就开始进行开采,开采年头较长,已逐渐进入边际矿开采阶段,导致其开采成本不断增加。同时,加钾、俄钾钾盐矿埋藏深度在700—2000米,开发周期长且成本高,短周期内尚无新增产能释放,面临新旧产能替换周期。例如,Mosaic的Esterhazy矿K1 和 K2 矿井已于2021年正式关闭。Esterhazy矿是Mosaic最大的矿区,在20世纪60年代开发了两个矿井,分别为K1和K2,也有Berezniki-2等产能规模较大的钾盐矿进入淘汰周期。

最近已经关闭和计划关闭的MOP项目

(图片来源:阿格斯)

其次,俄乌冲突爆发后,白俄罗斯受到多国制裁,多家航运公司、保险公司拒绝承接俄罗斯、白俄罗斯的海运订单等问题,导致部分货物只能通过其他转运销售到更远的地方,相对应的转运成本大幅提升。Uralkali在2023年年报中指出,2022年至2023年,美国、英国、欧盟、瑞士和其他几个国家对俄罗斯经济的各个部门,包括金融体系、官员、公司、国防部门实施了广泛的金融、个人、出口和进口。这些制裁限制导致公司出口销售的地区结构发生了重大变化,特别是欧盟国家对源自俄罗斯或从俄罗斯出口的氯化钾实施制裁,包括进口配额,公司对欧盟的出口降至历史最低点。俄罗斯Uralkali董事会主席德米特里·塔季亚宁也承认,“在欧洲市场上,公司在通过欧盟向第三国的过境方面遇到了困难,这一挑战影响了公司的出口策略,也对其在全球钾肥市场中的地位构成了一定威胁。”

再者,以美国为代表的全球农业大国,如中国、巴西、印度等国,除中国少部分可以依赖自产钾肥供应,其他大部分国家基本不具备规模化的钾肥生产能力,全球80%的钾肥消费量都是由远途进口满足。而俄乌冲突、红海危机等地缘政治事件也极大程度增加了运输成本。2022年1月12日,立陶宛政府宣布终止国营铁路签署的受制裁的白俄罗斯运输钾肥的协议后,导致白俄罗斯海运需要通过俄罗斯的圣彼得堡以及更远的摩尔曼斯克港转运到目的地,或者选择中欧班列运输到中国市场,由于路程加长,新的运输路线运输成本更高。随后的红海危机进一步,从俄罗斯出发的船,需绕道好望角方能运至中国或东南亚。从数据来看,红海-苏伊士河承载着全球22%的集装箱运输、20%的汽车运输船、15%的成品油轮以及6%的干散货船。红海危机的爆发,无疑影响着全球航运运力的损失,伴随着运力的损失,全球航运成本也快速提升。数据显示,截至6月20日,集运指数(欧线)主力合约盘中大涨超6%,最终以7.89%收盘,达到4677.63左右,今年累计涨幅已达到262.49%。消息面上,全球航运贸易巨头—马士基集团也表示,全球港口进一步拥堵的迹象,尤其是在亚洲和中东,这正在导致运价飙升。当前,红海事件仍在持续上演,种种迹象表明航运成本仍有冲高迹象。这些因素共同作用,推动钾肥大厂供应端的成本中枢上移。

2.全球钾肥需求正在逐步回升

从需求端来看,目前下游需求正在逐步释放。根据阿格斯数据,预计2023年全球钾肥需求量为6820万吨,2024年全球钾肥需求量将提升至7310万吨,比2023年增长6.5%,2025年还将持续上升,对比2022年,2025年的复合年增长率预计能达到8.3%,预计2038年全球需求将达到8700万吨。

一方面,钾肥价格已回归至农民可负担水平,使得需求量提升。2023年10月以来,农民的可负担能力一直在改善,2023年12月阿格斯负担能力指数上升就达到了1.27。自2021年底,因白俄罗斯受制裁及俄乌冲突导致化肥尤其是钾肥价格飙升,但农民对于钾肥的可负担性降低,抑制了部分需求,从2022年四季度开始钾肥价格逐步回落,需求则逐步得到释放。同时,受粮食价格上涨的影响,农民的经济情况显著改善。根据粮农组织粮食价格指数,5月谷物价格指数平均为118.7点,环比上涨了7.1点,增幅达到6.3%。其中受极端天气的不利影响,小麦、玉米均有一定幅度的上涨。由此来看,目前下游农民对农资产品的可负担性明显提升,钾肥作为提高产量与品质的主要农资产品,粮食价格的上涨有助于钾肥需求量的稳定提升。

(图片来源:阿格斯)

另一方面,巴西、美国等政府加速生物燃料计划、东南亚地区棕榈油需求的提升及中国扩大大豆、油菜等种植面积。巴西生物燃料消费量将在2024年同比出现大幅增长。生物柴油混合率将从目前的12%上升到2024年3月的14%,并在2025年3月上升到15%。生物燃料的主要原料来自玉米,这将会促使该国玉米产量增加。同时,美国的生物燃料监管旨在激励行业发展,该联邦方案的目标是加强国内生物燃料生产和能源安全,刺激第二代可再生燃料,并通过增加生物燃料需求来支持农业发展。在东南亚地区,阿格斯预计2024年该地区钾肥的需求将增长14%,主要受棕榈油和水稻收获面积将增加的影响。印尼和马来西亚是全球最大的两个棕榈油生产国,2022年,在全球7300万吨的产量中,两国分别提供了576%和249%的产量。由于原油价格上涨,促使棕榈油消费量的增加,进而带动棕榈油价格上涨。根据wind数据,截至目前DCE棕榈油期货为7700,相比于年初上涨14%。棕榈油价格的上涨,对农民扩大种植面积起一定积极的引导。国内市场仍然保持强劲的需求,中央一号文件确定了2024年要确保粮食产量保持在1.3万亿斤以上,将大米、玉米、小麦产量稳定在更高水平的基础上,巩固大豆扩种结果,扩大油菜种植面积,支持发展高油产品品种。钾肥是棕榈油、大豆、菜籽油等油料作物发展的关键营养素,种植面积和产量的增加有助于钾肥长期需求的增长。

整体来看,国际钾肥大厂近年来普遍面临成本上升的压力,这一现象由资源开采难度增加、地缘政治事件引发的运输成本上涨以及全球航运成本的快速提升等多重因素共同作用所致,迫使供应端成本中枢的上涨。随着钾肥市场的需求的逐步恢复及潜在需求的提升,特别是在粮食价格上涨和生物燃料计划的推动下,有望支撑钾肥的中长期价格的提振。$盐湖股份(SZ000792)$$藏格矿业(SZ000408)$$亚钾国际(SZ000893)$

本文作者可以追加内容哦 !