2012年7月,美国FDA继快速通道、加速批准、优先审评之后,首创了“突破性疗法”的审评工作程序,

2020年7月,国家药监局药品审评中心(CDE)效仿FDA,中国版的“突破性疗法”正式问世。

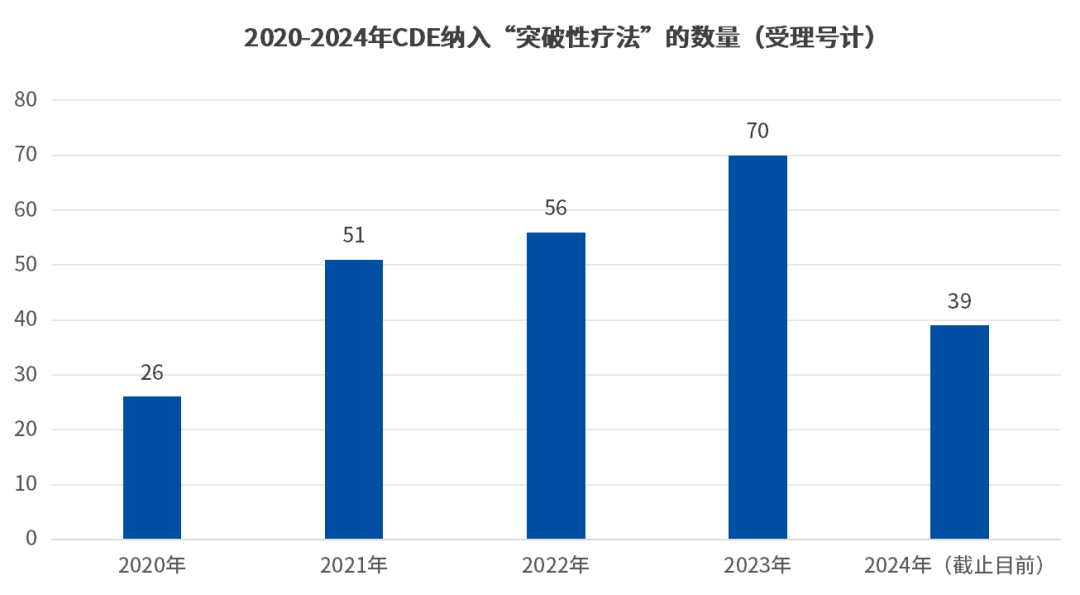

据CDE数据显示,4年光景中,从南京传奇生物“西达基奥仑赛”成为首款中国“突破性疗法”,用于单药治疗复发或难治性多发性骨髓瘤,到现在已有242款药品获批“突破性疗法”(受理号计)。

并且从趋势上看,纳入突破性疗法的产品数量逐年增加,2023年共计69个受理号被纳入,而以目前2024年获批的数量,或有希望超越去年,再创新高。

2024年纳入“突破性疗法”的新药

数据来源:CDE官网

突破性疗法的“含金量”

据“突破性疗法”制度建立之初的工作程序内容显示,有足够证据表明具有明显临床优势的创新药或者改良型新药等,可以在Ⅰ、Ⅱ期临床试验阶段,通常不晚于Ⅲ期临床试验开展前申请适用突破性治疗药物程序。原则上获得了“突破性疗法”称谓的药品一方面能获得审批流程上更为密切的指导,也可以让政府与企业间的沟通更为紧密,更利于市场亟待需要的药物快速上市。

据历年药品审评报告中数据显示,能够有资格申请突破性疗法的品种已是少数,而能够获批纳入突破性疗法的品种更是凤毛麟角。

2021年需技术审评的9231件注册申请中,共有263个突破性治疗药物程序申请,却仅有53个被纳入了突破性治疗品种,占比分别为2.85%与0.57%;

2022年需技术审评的9301件注册申请中,共有200个突破性治疗药物程序申请,纳入了突破性治疗品种信息仅56个,占比分别为2.15%与0.6%;

2023年需技术审评的13144件注册申请中,共收到286个突破性治疗药物程序申请,仅有70个被纳入了突破性治疗品种,占比分别为2.1%与0.53%;

虽说,获批突破性疗法并不等同于获批上市,仅仅只是临床有效性、安全性等数据上有希望超越“前浪”,从历史数量上来看,接近300余款突破性疗法(FDA+CDE)中,能成功上市也只是少数,但这也都妨碍突破性疗法在如今的新药研发产业中的重要地位,仍是目前含金量最高的称谓。

2024年“突破性疗法”热度不减

过去两年,对于创新药而言,是投融资与新药研发热度骤降的时期,彼时异常火爆的赛道也似乎变得门可罗雀,越来越多投资机构不再将目光集中于明星团队、新药故事上,而是选择关注更优秀的临床数据、更差异化的临床靶点,简单来讲就是“更确定性”的疗法。

很明显,CDE认定的“突破性疗法”就是最大“确定性”数据库,也是探寻有价值新药项目的最高切入点。

截止目前,2024年内CDE共计将39件(34个品种)纳入了突破性疗法,比之去年同期(32件)略有提升,年度突破性疗法数量有望突破70件。

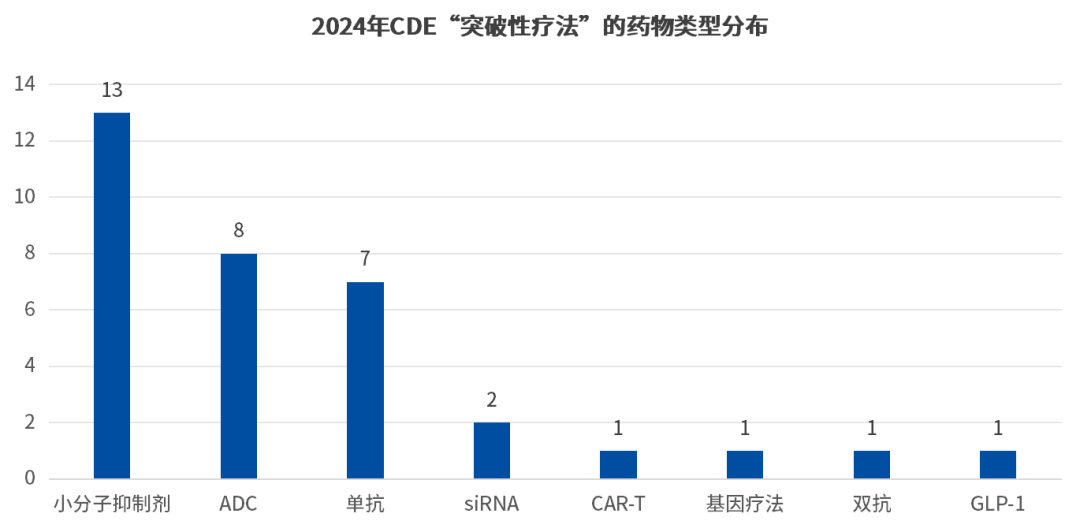

而从药品类型上看,在纳入CDE突破性疗法的这34款药物中,其基本涵盖了当下较为热门的创新疗法,如ADC、CAR-T、双抗、基因疗法等。而在数量上,小分子抑制剂数量最多,共有13款药物,占比38.23%;其次是ADC,共计9款药物,占比26.47%;之后是单抗疗法共计7款药物,占比20.58%;最后是siRNA、car-t、基因疗法等则占比较少(如下图)。

数据来源:CDE官网

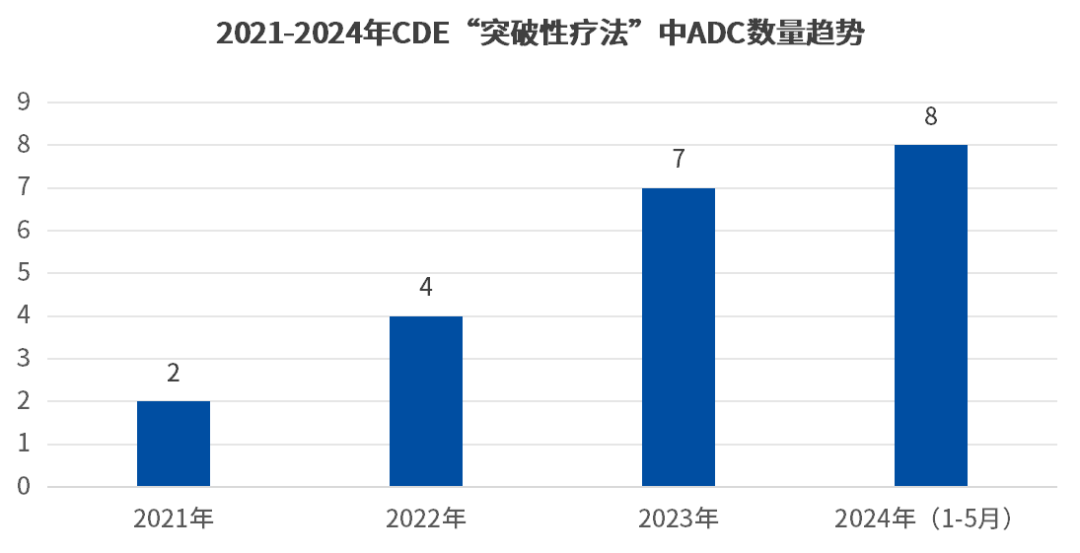

并且,统计2021年至今CDE“突破性疗法”中的ADC项目数,逐年上升的趋势之下,2024年的ADC项目数已超过了去年全年ADC项目数,预计2024年将成为ADC领域蓬勃发展的一年(如下图)。

数据来源:CDE官网

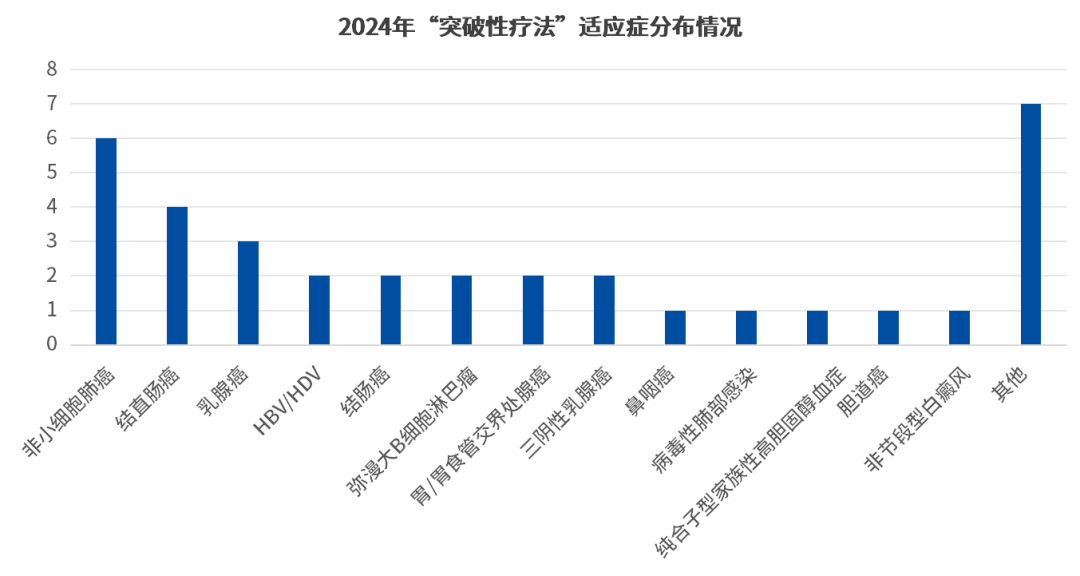

从药品相应的适应症上来看,2024年获批突破性疗法的药品中,抗肿瘤药物的数量优势依旧明显,共计26项目,占比74%,是毫无疑问的热门赛道,而从更细节角度看,突破性疗法中的非小细胞肺癌适应症集中度最高,共有6项,占比17.14%;其次是结直肠癌、乳腺癌等重点领域(如下图)。

数据来源:CDE官网

而在适应症最集中的非小细胞肺癌领域,则又是中美突破性疗法竞争最激烈的领域,跨国MNC里的拜耳、阿斯利康与艾伯维与国内biotech基石药业、艾力斯双方角力,其中酪氨酸激酶抑制剂是最主要战场,除艾伯维外,其余药企的药物类型均为此。

只不过,细分领域上,药企间选择了不同突变类型来形成差异化竞争,如艾力斯甲磺酸伏美替尼突破性疗法适应症是针对EGFR-20外显子插入突变的NSCLC,而阿斯利康的甲磺酸奥希替尼则是(EGFR)外显子19缺失(Ex19del)或外显子21(L858R)置换突变NSCLC。

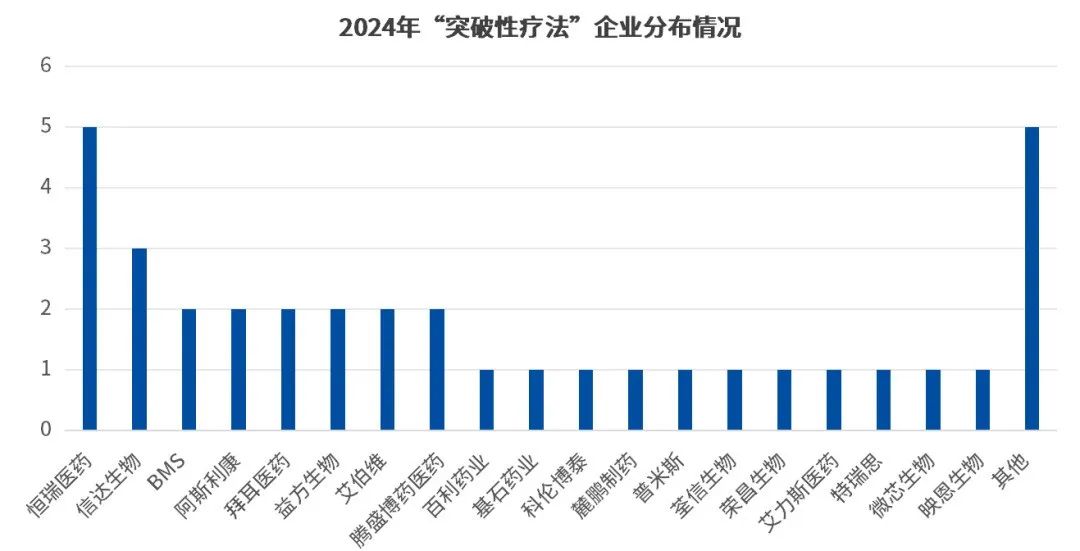

从药企分布上来看,2024年突破性疗法的获批主体与几年有了较大的变化,MNC不再是绝对的主力,反而是越来越多国内biotech企业上榜,以受理号数据为准,恒瑞医药共有4款新药的5个适应症获批突破性疗法,成最大赢家;其次信达生物的伊匹木单抗、信迪利单抗与IBI-343以3款药品上榜紧随其后;剩下的腾盛博药、益方生物、百利药业、科伦博泰、荃信生物等是十数家biotech也有产品获批。

数据来源:CDE官网

从目前情况来看,我国“突破性疗法”的获批主体已被biotech严格占据,越来越多名不禁传的创新企业用实力证明了自身,联想到近段时间以来的资本寒冬,或许中国创新药事业并非想象中那么贫乏,仍有不少数据优益创新药与实力强劲的创新药企值得关注。

恒瑞医药

2024年里,恒瑞医药共有4款药品获批“突破性疗法”,分别是SHR-A1811、SHRA-1921、氟唑帕利与甲磺酸阿帕替尼,前两者是恒瑞医药的两款重磅ADC产品,后两者则是恒瑞最新的两款小分子抗癌抑制剂。

而ADC作为恒瑞医药近年来肿瘤领域最为重要的布局,基于其超过10年的ADC研发经验,恒瑞医药打造了模块化HRMAP技术平台,可快速开发各种差异化的ADC产品。截止目前,其管线中已有超过8个的临床阶段ADC产品。

SHR-A1811作为恒瑞医药最重要且进展最快的ADC管线,是一款直接对标于第一三共T-DXd(DS-8201)的HER2ADC新药,目前其已推进至3期临床,先后6次被CDE纳入突破性治疗品种,分别用于治疗:HER2阳性的复发或转移性乳腺癌、HER2低表达的复发或转移性乳腺癌、HER2突变的晚期非小细胞肺癌、HER2阳性结直肠癌、HER2阳性晚期胃癌或胃食管结合部腺癌、HER2阳性不可切除或转移性胆道癌。

而之所以如此殊荣,得益于其新型载荷拓扑异构酶I抑制剂SHR9265,拥有更强的渗透性的同时,还能提高ADC的旁观者杀伤效应,并且连接处还引进了一个手性环丙基,适当提高其稳定性,降低荷载药物的外周血释放,理论上具有更好的疗效与安全性参数。

信达生物

2024年,信达生物共有3款药品获批了“突破性疗法”,分别是IBI-343、信迪利单抗与伊匹木单抗,除伊匹木单抗为生物类似药,前两者均为创新药产品,分别是ADC与单抗产品。

与恒瑞医药类似,信达生物同样将ADC作为其新药研发中最主要方向之一,截止目前信达生物共有6款ADC产品进入了临床阶段,IBI-343就是其中进展最快的ADC管线,目前已至临床Ⅲ期阶段,也是全球首款率先启动Ⅲ期临床的CLDN-18.2ADC。

IBI-343使用了TOPO1ipayload采取定点偶联技术位点特异性将乙二醇与Exatecan偶联,平均药抗比(DAR)为3.6,同时通过FcSilence突变可以减少非特异性摄取,具备旁观者效应。6月13日,IBI343成功获得美国FDA授予快速通道资格,用于治疗CLDN18.2阳性的晚期胰腺导管腺癌。

除上述之外,2024年获批“突破性疗法”的产品还有很多重点创新产品,如正大天晴与益方生物联合开发的D-1553、基石药业的洛拉替尼、荣昌生物的维迪西妥单抗、腾盛博药的VIR-3434、百利药业的BL-B01D1等等,而在ADC领域之外,也有更多如基因疗法、小核酸疗法、car-t疗法等领域值得被重点关注。

结语与展望

总结而言,能够获批CDE突破性治疗认定的创新药项目,显而易见的在项目质量,尤其是临床数据方面确有优势,很大程度上也确实能影响后续获批上市、对外授权许可交易等商业化预期。以过去FDA的突破性疗法历史,大约可平均缩短2.5年的上市周期,是创新药企争相追求的必然目标。

但是,优厚的资源倾斜、越来越多创新药企的集中申请之下,也意味着CDE对突破性治疗药物的筛选或许也将更加严格,更新技术之下,必定要求更真实的“突破”意义。

转载来源:药智网

科创100指数ETF(588030)紧密跟踪科创100指数,目前规模、份额领先同类产品,流动性好。指数重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

$科创100指数ETF(SH588030)$$上证指数(SH000001)$$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !