说说可转债,

中证转债连续4天大跌,

还有一些低价可转债崩了...

但也有不少固收大佬在一季报中看好可转债,还有人选择大幅加仓。

他们集体错判了吗?

01

先弄清楚这轮可转债行情,有2个特点:

1)主要是低价可转债在跌。

分价格来看,

“价格低于100元”的可转债跌幅最大,6月19日至21日平均跌了6.09%。

“价格高于150元”的高价可转债,反倒逆势涨了1.19%。

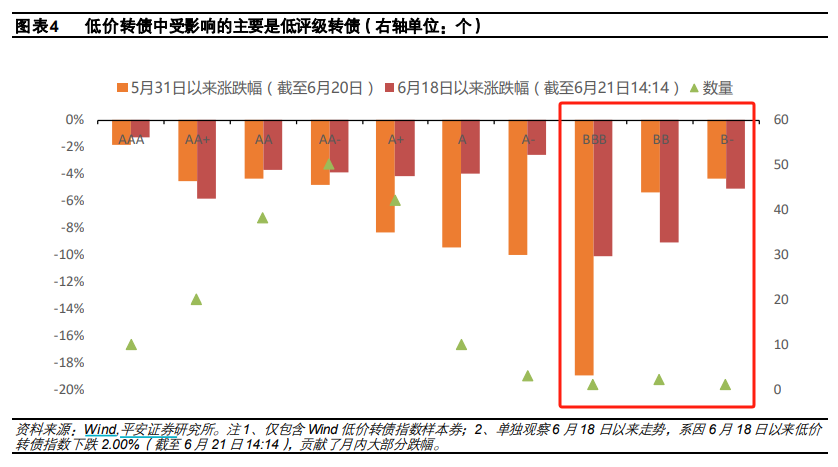

2)主要是低价可转债中的“低评级”券在跌。

平安证券有统计,AAA评级的可转债基本没怎么跌,主要是低评级的可转债在跌。这轮下跌总体呈现出“评级越低、跌幅越大”的特点。

为什么会这样呢?

机构也总结了几个原因:

第一、退市新规。

根绝规定,当上市公司股票收盘价“连续20个交易日低于1元”后,会被要求退市。

已经有不少上市公司因此退市,或发了退市风险警示,最近的市场情绪也集中在这上面。

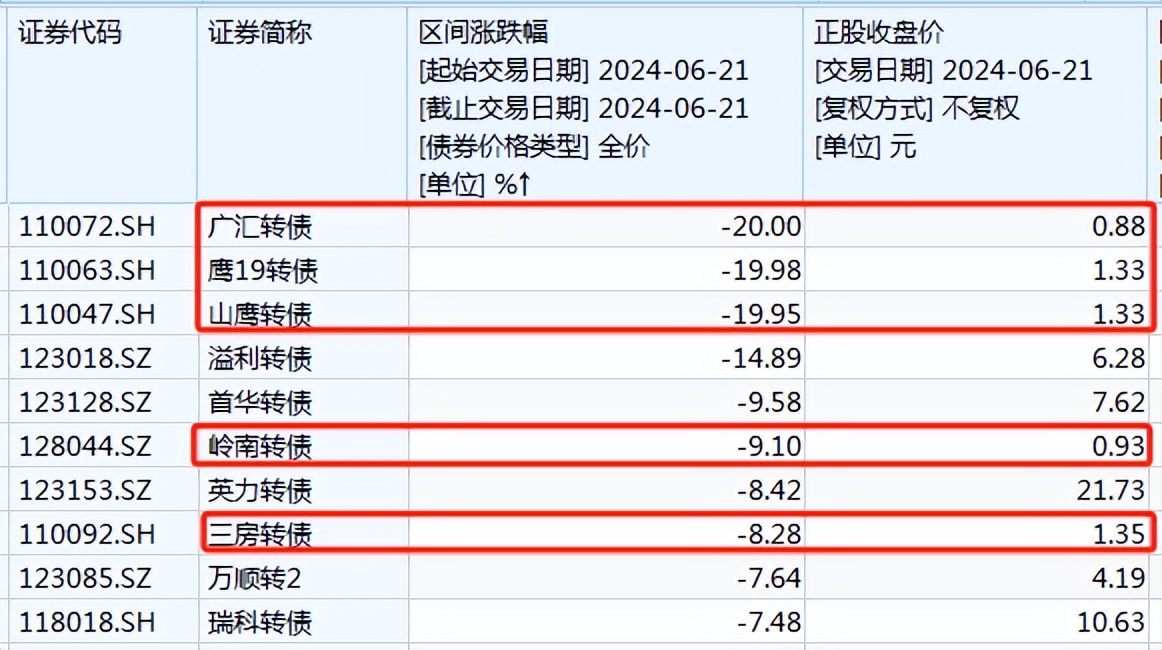

看跌幅,

上周五跌幅较大的几只可转债,正股股价都在1元附近徘徊。

股市也呈现出类似特征,低价股跌幅更大。

6月19日到21日,5000多只A股平均跌了2.4%,跌幅中位数是2.8%。但股价低于2元的股票,平均跌了4.6%,跌幅中位数是4.5%。

第二、对正股基本面的担忧。

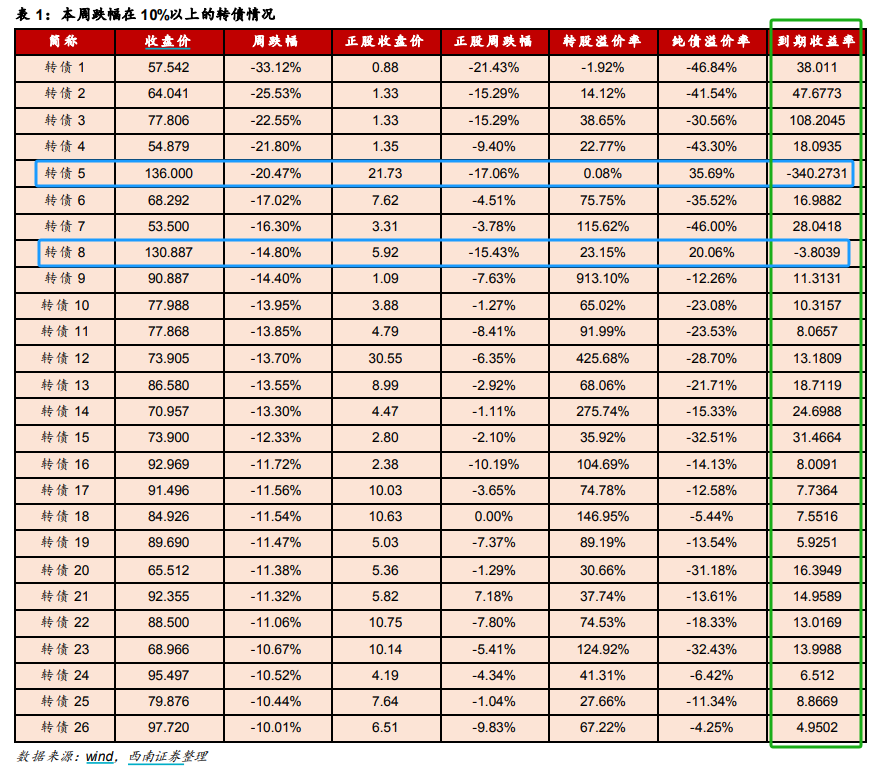

西南证券统计了上周跌幅超过10%的26只可转债,发现:除了2只收盘价高于100元的外,其他24只可转债的到期收益率均高于4.95%,还有16只超过10%。

一般来说,可转债的收益由2部分组成:一是利息,很低,平均每年1%左右;二是正股价格上涨预期,股价涨了,可转债价格也会跟着涨。

所以,可转债一直被认为是收益“下有保底、上不封顶”的产品。

“24只可转债的到期收益率均高于4.95%”,意味着现在买入持有到期最少能赚4.95%,这部分可转债已经没有“股价上涨预期”存在了,业内称为“偏债型可转债”。

“偏债型可转债”大跌 = 市场担心发行人到期还不出钱,质疑正股的基本面。

第三、市场流动性不足。

中金的统计发现,多个品种都出现了可转债跌幅大于正股的情况,不能只用“正股基本面有变化”来解释当下行情。

还要从流动性的角度解释,正因为流动性不足,市场上没多少坚定的买盘,行情下跌时容易超跌。

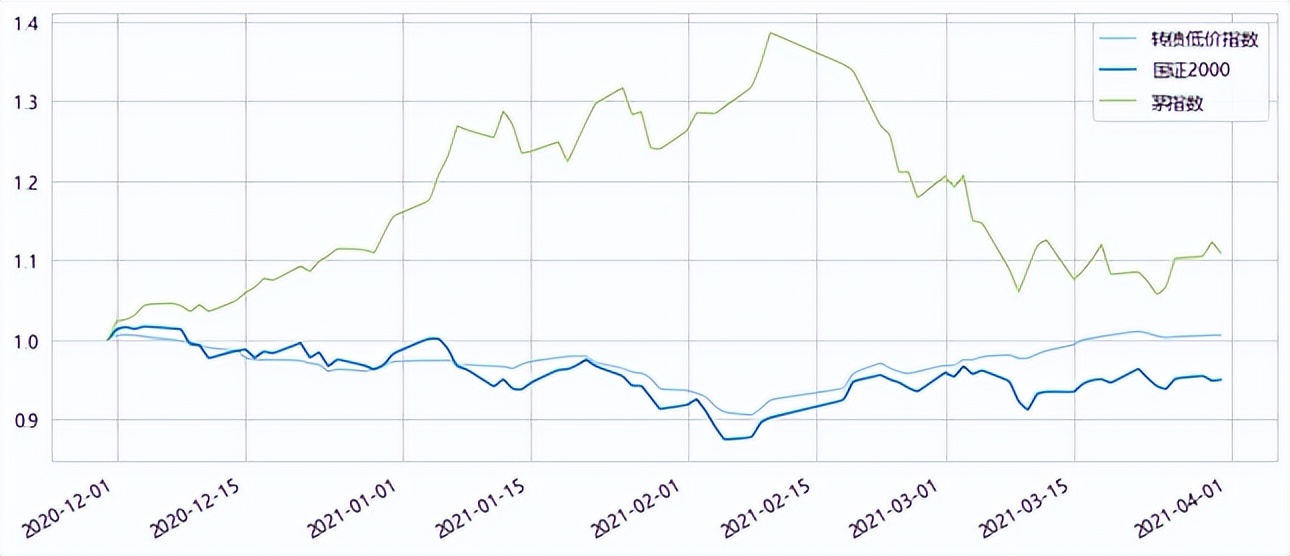

2020年底、2021年初,因为大小盘风格极致分化,以及担心退市风险,低价转债也和小盘股也走出了一波下跌行情。后来,随着市场风格逆转,小盘股上涨,低价可转债才走出下跌的泥潭。

当下,可转债市场的问题也在于,行情能不能起来,能不能吸引更多资金入场。

看历史数据,

过去5年,低价可转债指数一般回撤到5%左右就止跌了,只在2021年春节前突破了“-10%”。

如果“流动性不足”影响很大的话,执行双低策略的小伙伴要有心理预期~

02

再看基金经理的态度,

一季度,其实有不少固收大佬看好可转债,或加仓了可转债。

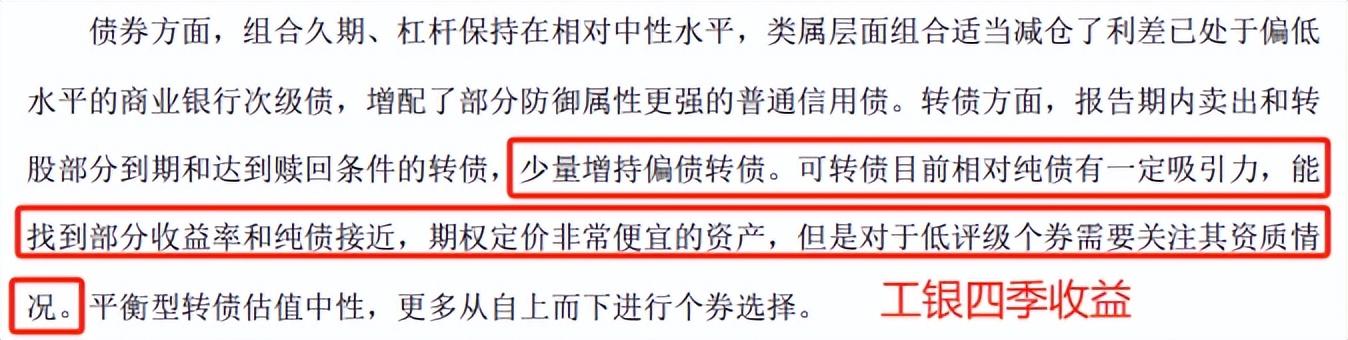

何秀红,

她在2024年一季报中说:

1)可转债目前相对纯债有一定吸引力,能找到部分收益率和纯债接近,期权定价非常便宜的资产。

2)对于低评级个券,需要关注其资质情况。

不过,她虽然看好可转债,但只加了很少的仓位。

加仓较多的是这几位:

张芊、纪文静、张翼飞、王晓晨、胡剑、厉骞、刘涛、李君,均在一季度增加了10个点以上的可转债仓位。

这是他们近期的收益:

03

最后看看可转债基金的表现,

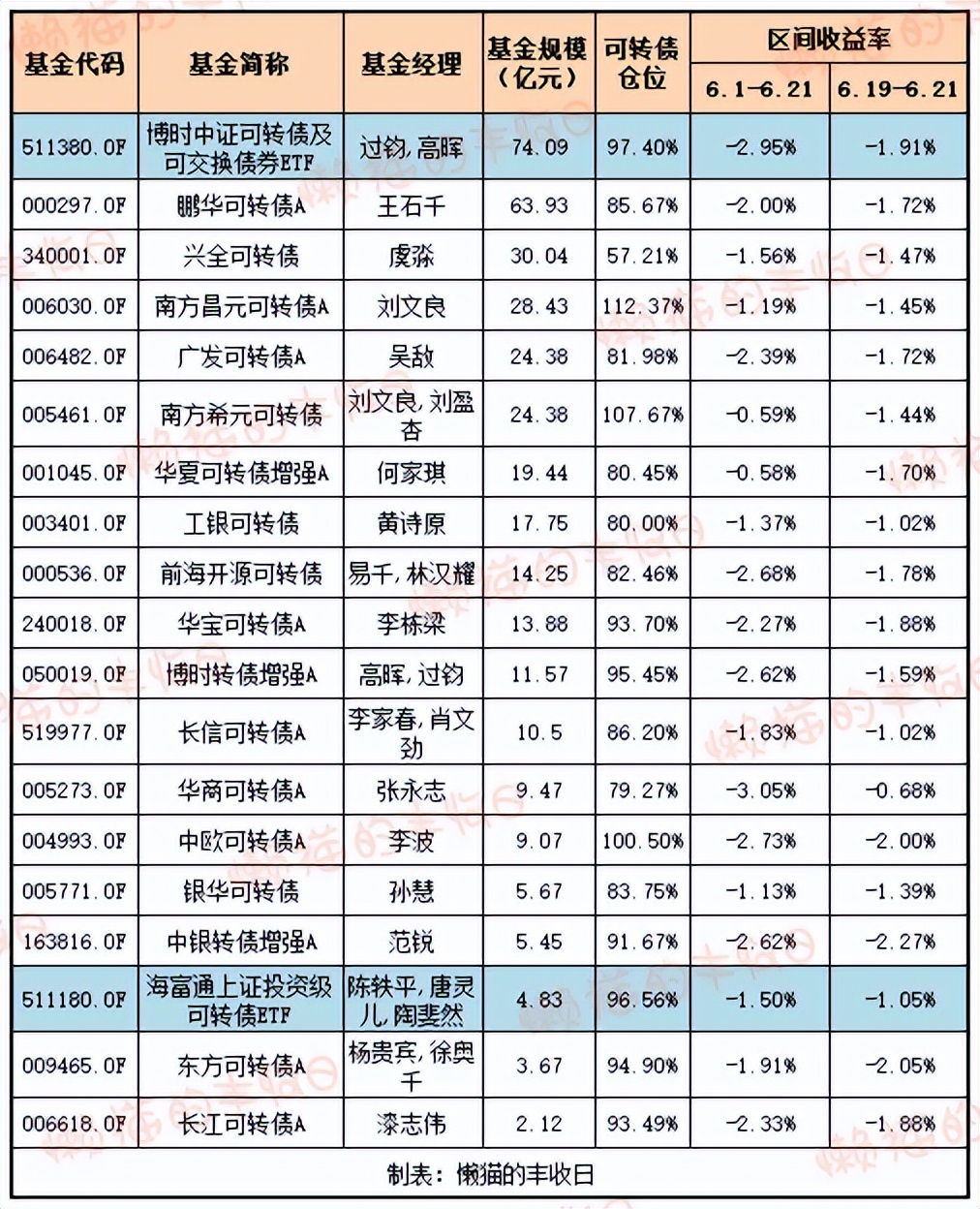

规模超过2亿元的可转债基金一共19只:

1)可转债ETF,一共2只。

博时中证可转债ETF,跟踪的是“中证转债及可交换债指数”。

海富通上证可转债ETF,跟踪的是“上证投资级转债及可交换债指数”。

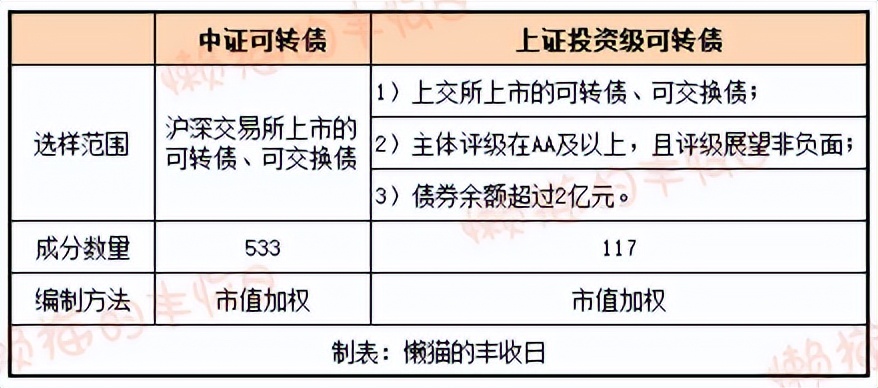

比较这两个指数,

“中证可转债”更能代表全市场,囊括了在沪深交易所上市的可转债、可交换债,成分券数量是533只。

“上证投资级可转债”优中优选,要求“主体评级在AA及以上,且评级展望非负面”、“债券余额超过2亿元”,不过上市地点局限在上交所,成分券数量是117只。

收益上,

可能是选样方法的不同,“中证可转债”波动大一些,牛市跑赢“上证投资级可转债”,熊市则跑输。

求稳的话,“上证投资级可转债”是更好的选择~

2)其他可转债基金

看2021年以来的情况,

收益上,仅有几只主动可转债基金跑赢了可转债ETF。

但回撤上,没有可转债基金跑赢可转债ETF。

这可能和基金经理追求锐度有关。

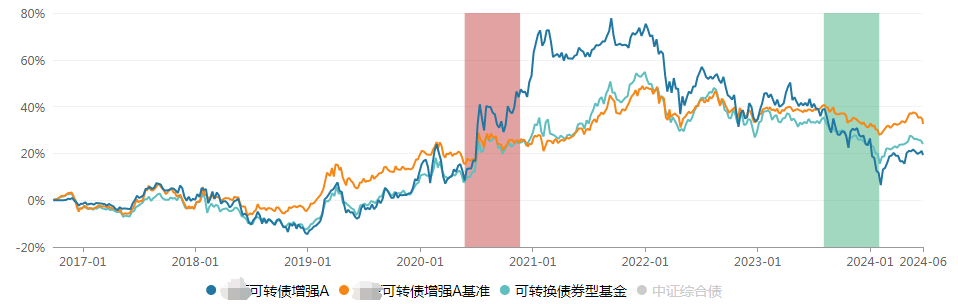

以某只基金经理任职时间较久、名气也比较大的可转债基金为例,

主动可转债基金(蓝线)波动还是比较大的,牛市中跑赢可转债指数(橙线),熊市中又会大幅跑输,整体波动比较大。

而可转债基金整体(青线)走势又和可转债指数(橙线)接近。

总的来说,

还没发现特别能让人眼前一亮的可转债基金,“双低策略摊大饼”,或者老老实实选择可转债ETF可能是更好的选择~

免责声明:文章内容仅供参考,不构成投资建议

$安信目标收益债券A(OTCFUND|750002)$$鹏华丰融定开债(OTCFUND|000345)$$易方达双债增强债券A(OTCFUND|110035)$

本文作者可以追加内容哦 !