智者识得东风面,又到“三花”烂漫时。

2024年针对汽车行业发布了以旧换新方案,这使得该行业再次成为市场关注的焦点。

汽车行业主要分为三个板块,分别是整车制造、汽车经销、零部件生产,其中在汽车零部件这块,受市场关注度较高的有潍柴动力、福耀玻璃、三花智控等。尤其是三花智控,2024年上半年公司就已经接待调研机构超800多家了,远超潍柴动力、福耀玻璃。

那三花智控为何会有如此高的市场关注度呢?

老话说,天下熙熙,皆为利来;天下攘攘,皆为利往。

三花智控的业绩告诉了我们答案。

三花通过与美的、格力、比亚迪、特斯拉等全球著名企业的深度合作,多项产品市占率全球第一,其中,膨胀阀、电磁阀和换向阀年销售量已经突破了1亿件。

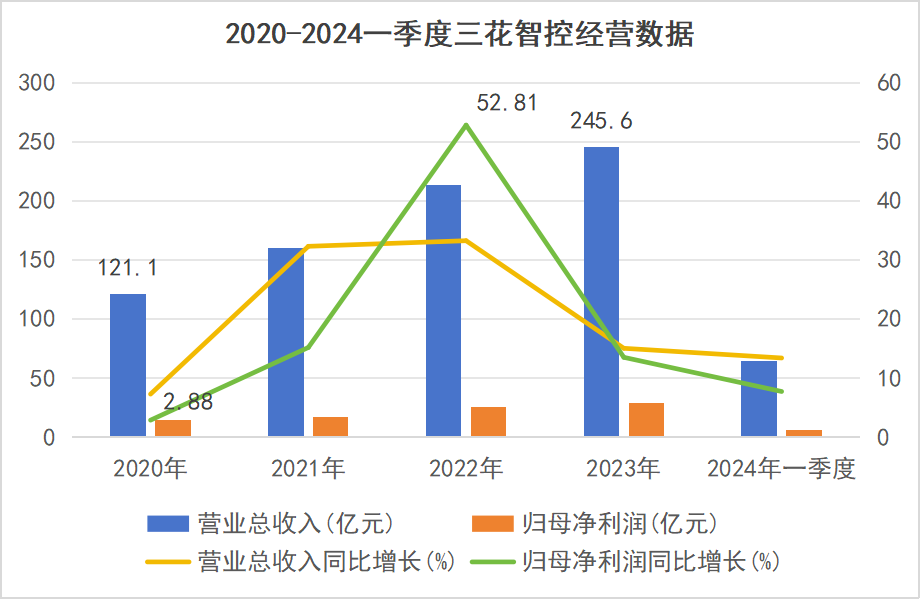

过去四年,公司业绩保持高速增长,营收从2020年的121亿增加到2023年的245亿,翻了一番,年均增速达到了21%。2023年净利润29.21 亿元,其年均增速也接近21%。公司净利润年均增速与收入年均增速基本保持在同一水平上,既增收也增利。

2024年三花智控继续保持增长态势,一季度公司实现营收64.4 亿元,同比增长13.4%;扣非净利润6.71 亿元,同比增长20.5%,可见其盈利能力之强。

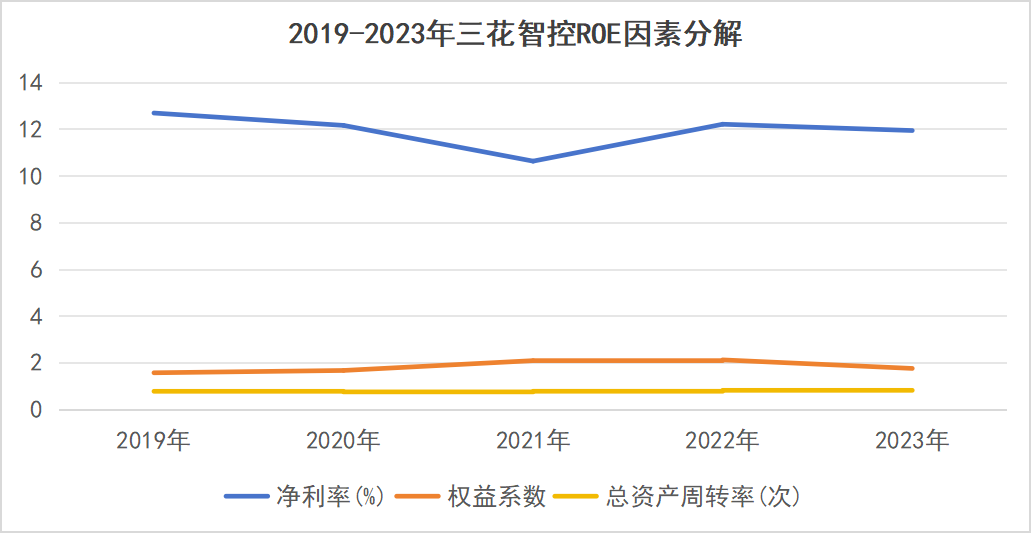

我们都知道,体现公司盈利能力强悍的一个关键指标,就是净资产收益率ROE。

数据显示,三花智控ROE连续9年均超过15%,最低也为15.04%,可见其盈利能力又稳又强,就连同样作为行业巨头的福耀玻璃、长江电力都很难做到,这在整个行业都是很少见的。

那么,三花智控盈利能力ROE为何如此强悍呢?

根据ROE的杜邦拆解分析,我们知道影响ROE的三大核心因素分别是净利率、总资产周转率以及权益乘数。

通过数据我们可以看到,只有净利率对公司盈利能力ROE影响最大,近年来均保持在10%以上,是推动公司ROE常年保持高速增长的核心指标。

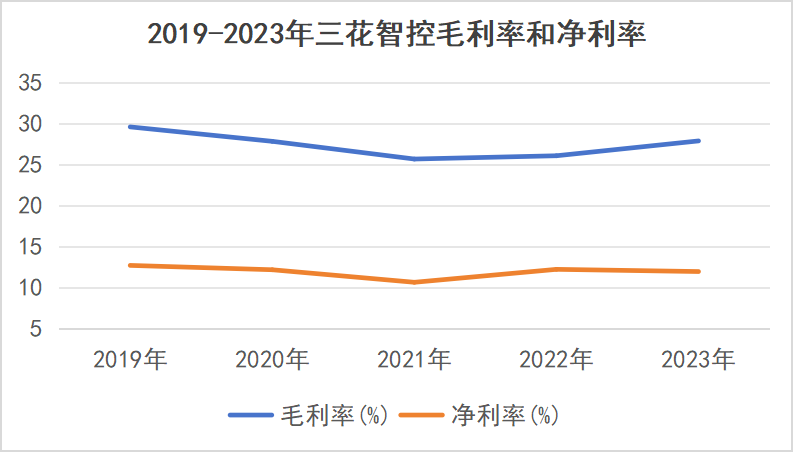

进一步,公司净利率又为何表现得这么好呢?

影响净利率的因素就两个,毛利率和费用端。

首先,毛利率方面。自2019年公司毛利率虽然有小幅度下降,但均保持在25%以上,远超福耀玻璃,整体保持稳定,并由此推动公司净利率的较高增长。

而毛利率之所以保持高速增长,主要原因有以下2点:

1.新能源热管理单车价格更高

近年来,由于倡导低碳出行,传统的燃油车逐渐被新能源汽车所取代。相应的动力变化也会引发热管理系统的改变,纯电动汽车热管理系统也就量价齐升。

新能源车采用的热管理系统目前有两种:PTC 系统和热泵系统,两者采用的多是电子零部件。那么,相应地,新能源热管理单车价值量也就会随之提升。

产品价值的上涨自然会带动公司毛利率的提升。

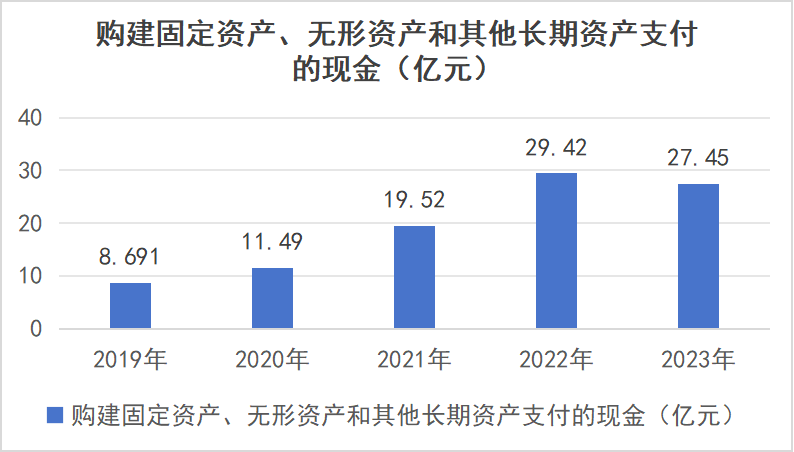

2.加大产能扩张,规模优势凸显

数据显示,三花智控厂房建设的现金流支出从2019年的8.691亿增加至2023年的27.45亿元。由此可见,近年来,公司在积极扩张产能,其规模优势进一步凸显,对盈利水平产生正影响。

其次,费用方面。

影响净利率的除了毛利率,还有一个就是公司费用支出。

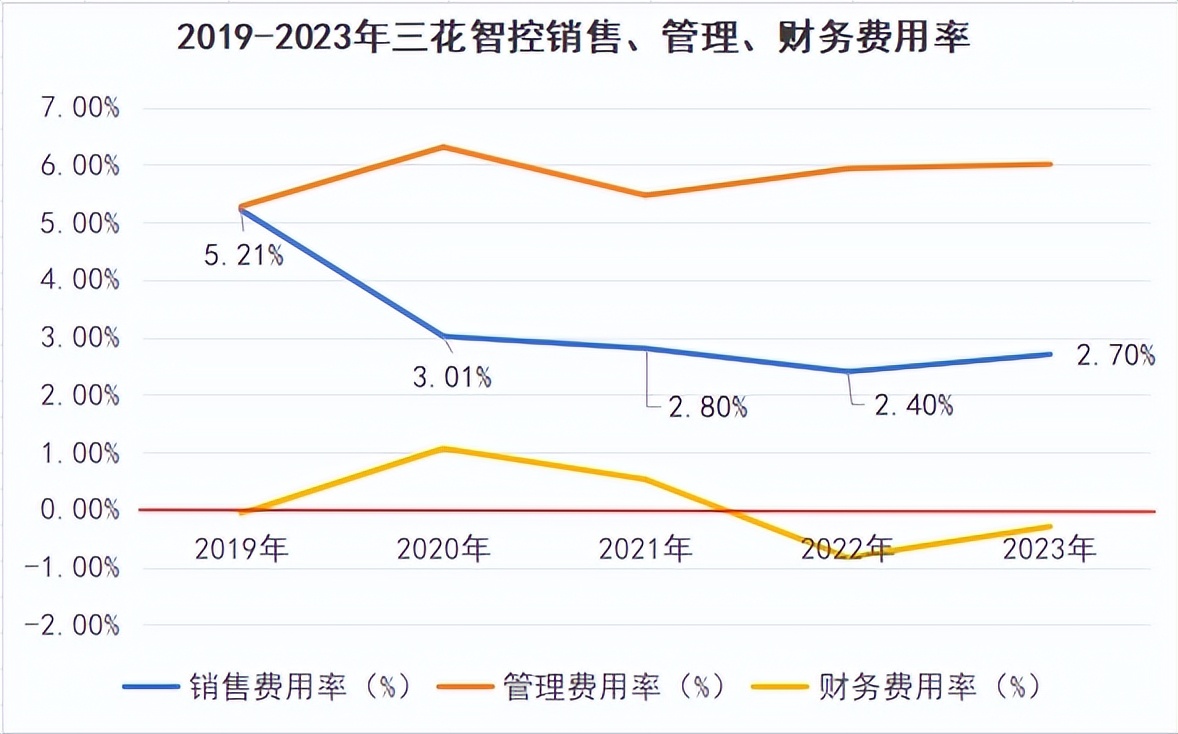

数据显示,三花智控销售、管理、财务这三大费用率极低,销售费用率从2019年的5.12%降至2023年的2.7%,下降幅度最大;管理费用率基本控制在6%左右,波动幅度不大;财务费用率近两年甚至降至负数。

而在这样一种情况下,公司业绩却在持续扩张,可见其费用控制能力之强,使得公司毛利率进一步提升,这也得益于三花强大且成熟的品牌影响力。

那么,三花智控还能维持高成长吗?

近年来,可以说公司成长得非常迅猛,并且后续也有望继续保持,主要依赖于以下两点:

第一,汽车热管理业务

一方面,新能源汽车放量,渗透率提升。

伴随着汽车以旧换新政策落地实施,新能源汽车产销量呈现快速增长态势,这有望带动汽车零配件行业迎来新一轮的发展新机遇。

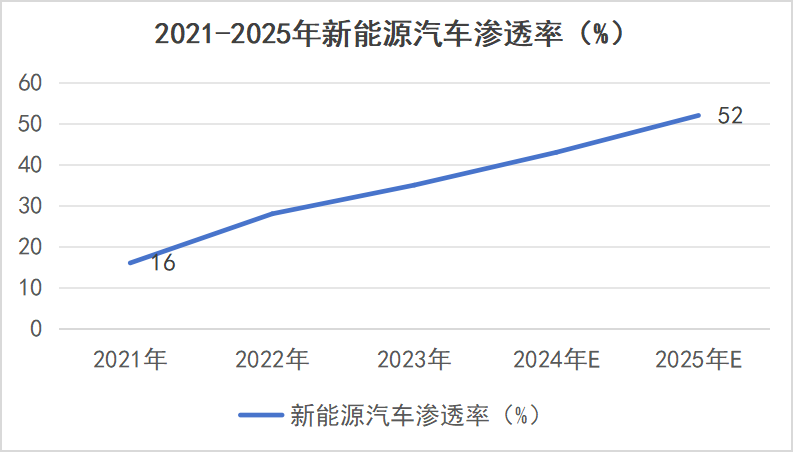

2024年1月,新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%。新能源汽车渗透率2021年为16%,2025年有望突破50%,其未来发展空间巨大。

三花智控在传统燃油车热管理零部件市场深耕多年,公司汽车零部件技术成熟,同时也紧跟全球新能源汽车发展大势,积极推进新能源热管理产品迭代开发,与世界各大优质车企合作,客户覆盖全球十大整车厂,并且持续获得订单,预计实现业绩高速增长。

另一方面,热管理系统价值更高,价格上涨预期。

目前新能源车热管理系统单车价值约为 5810 元(PTC)/6410 元(热泵),高出传统燃油车近两倍。另外,随着系统复杂程度的提高,加之热泵空调、冷凝与换热系统带来的额外成本,价值量预计还会上涨,达到 6800-7000元。

第二,储能+机器人新赛道。

人口老龄化导致劳动力成本增加,“机器代人”是大势所趋。

机器人项目与公司现有业务的核心技术同源,是基于汽车热管理系统在其他应用领域的拓展研究,同时,两者也具有高度相似的生产工艺和技术。

人形机器人作为人工智能的重要载体和应用形式,具有广阔的市场空间和社会价值。随着技术的不断进步和成本的不断降低,人形机器人的商业化和规模化将逐步实现。

未来,公司机器人项目也有望受益于人形机器人市场的快速增长,成为未来公司业绩增长的新动力。

总之,受益于全球新能源市场的强劲需求以及智能机器人的市场趋势,三花智控有望持续实现量价齐升。随着公司持续加大市场开拓力度和产能扩张,公司在汽车及空调行业的双龙头地位将进一步巩固,其未来成长性极好。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !