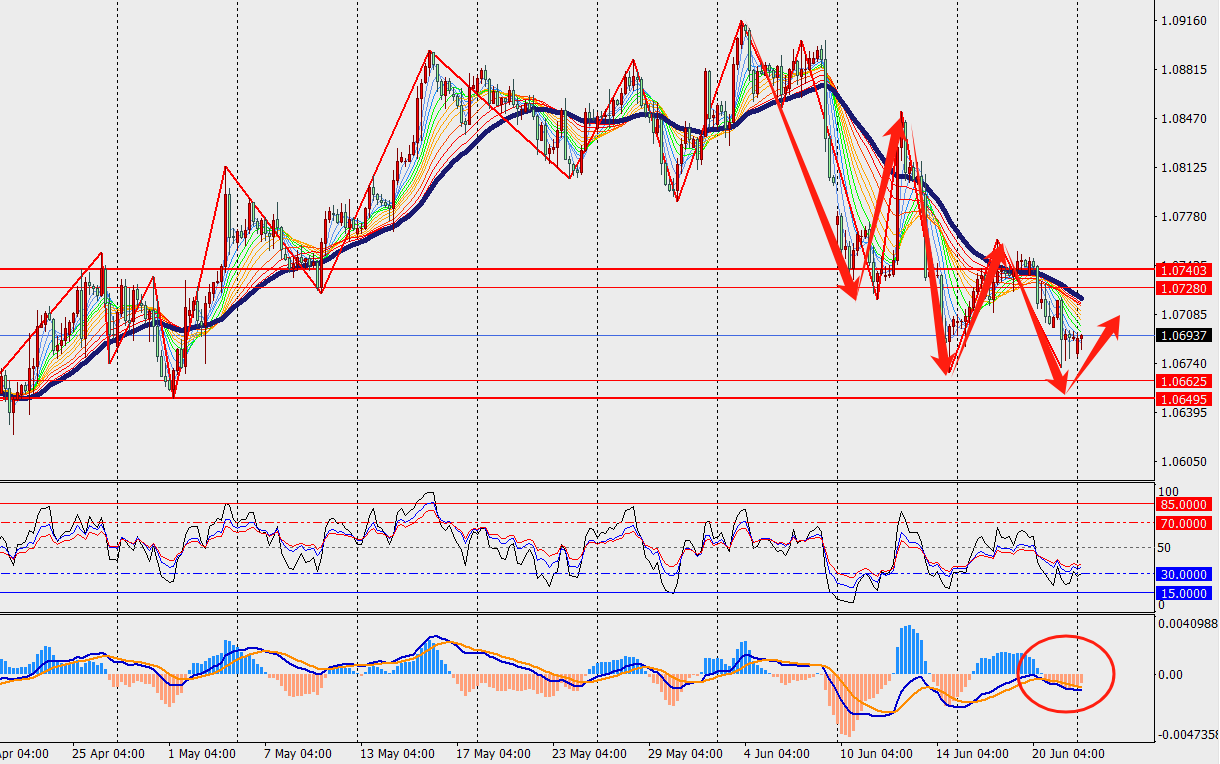

周一(6 月 24 日)美联储继续呼吁对降息保持耐心,美联储主席鲍威尔自去年底就开始暗示可能会降息,但市场预期从 3 月推迟到 6 月,现在又推迟到 9 月。首次降息很有可能再次推迟到 12 月。在这一背景下,高盛仍然预测美联储今年降息两次,称就业市场处于转折点,下半年通胀料将放缓。其实,美国多项经济数据均显示出此前加息带来的影响。美国周初请失业金人数小幅回落,但仍徘徊在十个月高点附近;汽车价格下降拖累汽车经销商的收入,导致 5 月零售销售仅增长 0.1%,低于预期;第一季度经常帐录得-2376 亿美元,为 2022 年一季度以来最大逆差。美元指数反弹至 105.80;非美货币反弹,澳元兑美元来到0.6630,欧元兑美元回调至 1.0690 附近,离岸人民币到达 7.28。现货黄金下跌至 2324 美元附近,现货白银来到 29.50 美元附近。原油回落至 81.20 美元。

基本面: 荷兰国际银行经济学家中指出,由于欧元区 6 月份的 PMI 数据环比下降,第二季度的经济增长速度可能低于预期。在第一季度经济增长出人意料地达到 0.3%之后,过去几个月的商业景气有所改善。但调查显示,6 月份制造业产出大幅下降,服务业增长速度有所放缓,新订单和就业增长速度也有所回落。

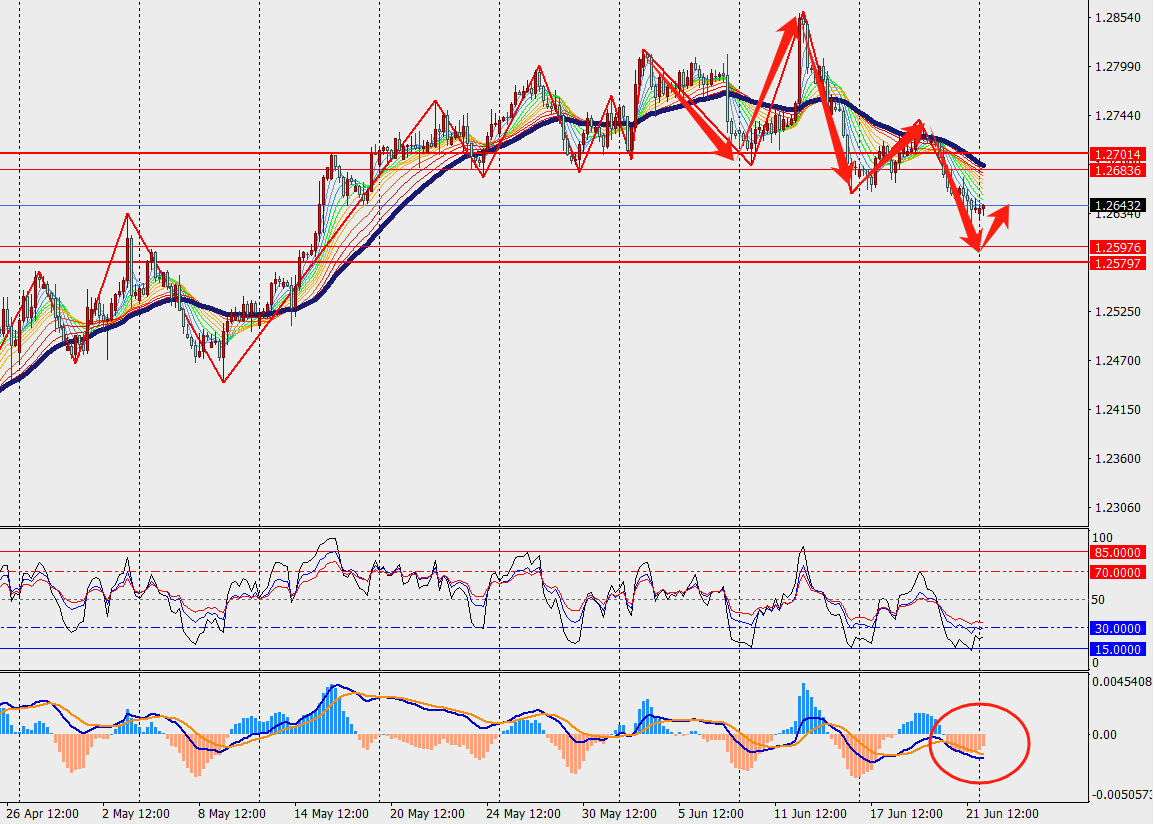

基本面: 随着零售额反弹、通胀率降至 2%的目标以及消费者信心达到 2021 年 11 月以来的最高水平,英国的消费活动正在回暖。英国公共财政数据在借贷方面提供了好于预期的消息。5 月份公共部门净借款为 150亿英镑,低于英国预算责任办公室(OBR)预测的 157 亿英镑,4 月份的借款也下调了 21 亿英镑。

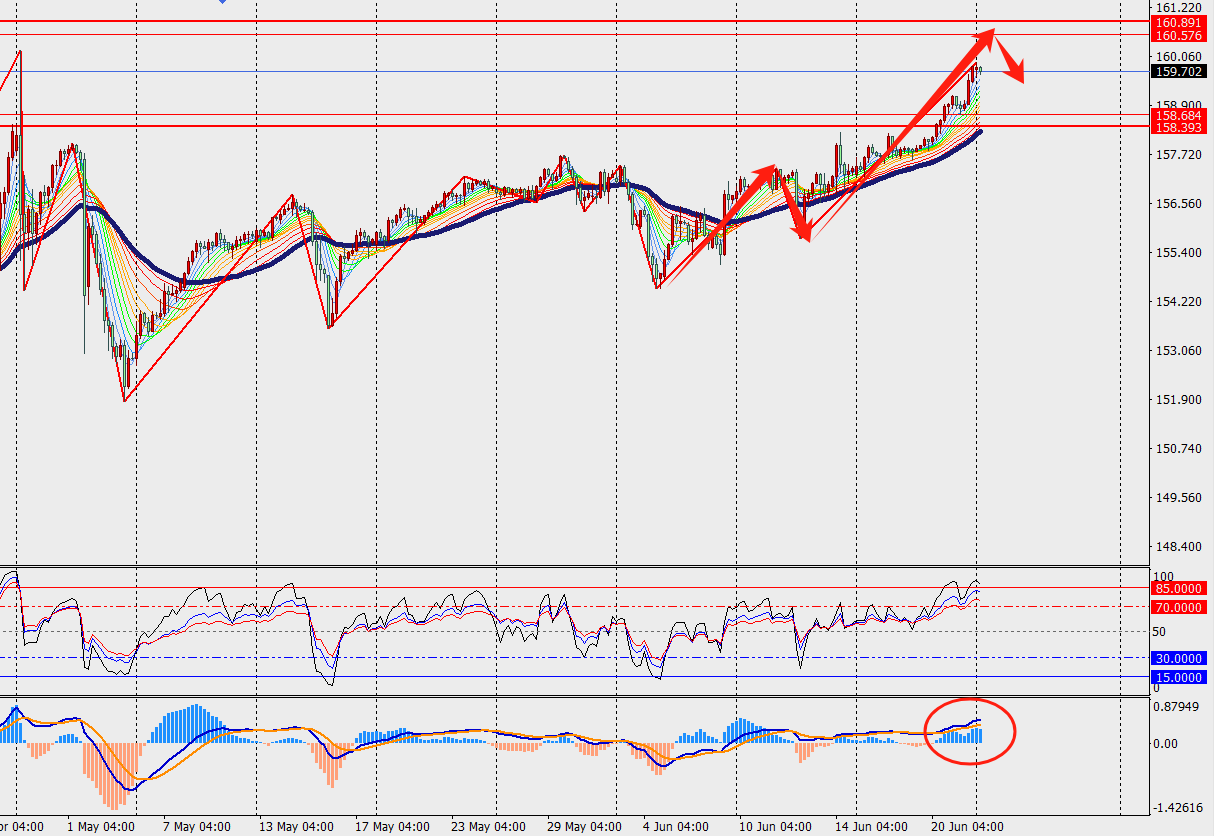

基本面:日本通胀在能源成本上升的推动下加速,这可能为日本央行在未来几个月考虑加息提供了理由。日本内务省表示,5 月份不包括新鲜食品的核心消费者价格指数(CPI)同比上涨 2.5%,高于 4 月份的 2.2%,略低于经济学家的预期,但连续第 26 个月保持在或高于日本央行 2%的目标水平。上涨 14.7%的电价是通胀的主要贡献者。

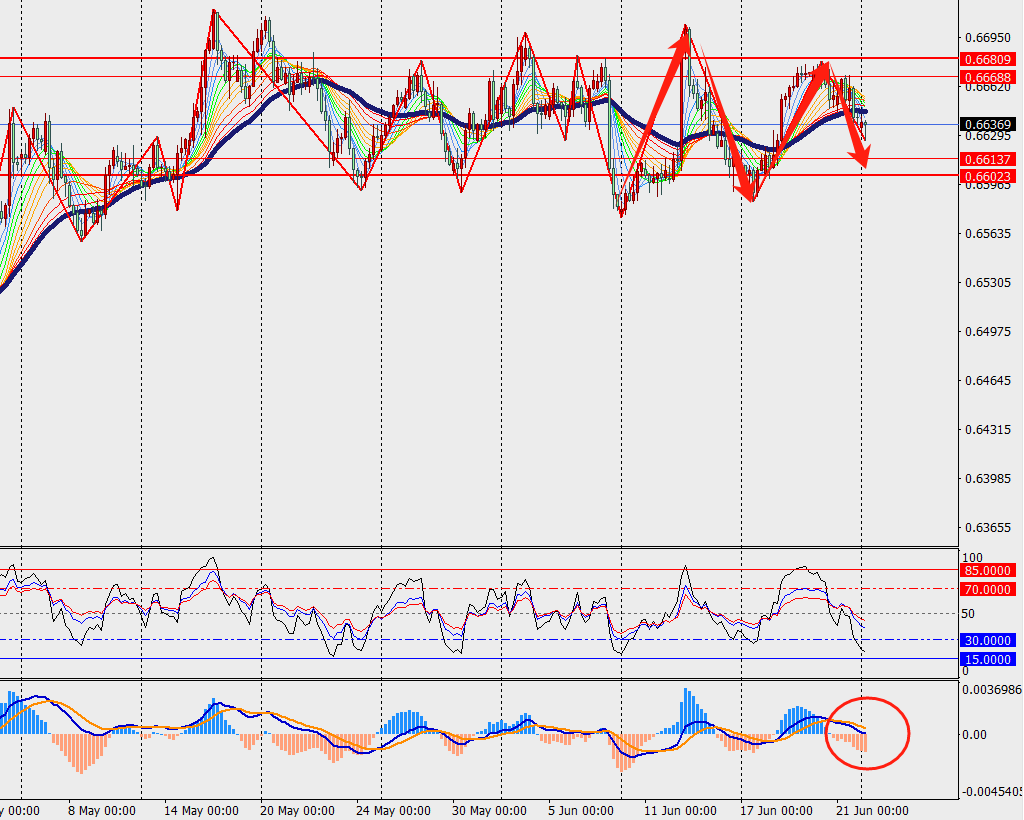

基本面:在全球政策前景分化的背景下,澳大利亚的谨慎立场使其处于鹰派立场。自澳洲联储上次会议以来,数据显示澳大利亚经济依然疲弱。与此同时,就业市场仍然紧张,这让政策制定者们乐观地认为,他们可以实现软着陆。机构认为,澳洲联储目前仍面临诸多的不确定因素。

基本面:上周,现货黄金价格下跌逾 2%,主要受到美国强劲商业活动数据的影响,这推动了美元走强和债券收益率上升。美元的强势使得黄金对其他货币持有者更加昂贵,而 10 年期美国国债收益率的上升则削弱了黄金作为无息资产的吸引力。美国经济的韧性为美联储提供了采用更高利率对抗通胀的独特地位,这可能在短期内继续提振美元。

基本面:上周油市场经历了一系列波动,最终以原油价格的小幅下跌结束。尽管面临美元走强的压力,但原油上周整体仍实现了约 3%的涨幅。美国石油需求的上升和燃料库存的下降为原油市场提供了支撑,而地缘政治紧张局势则为市场增添了不确定性。美国能源信息署(EIA)的数据显示,石油产品供应总量上周大幅增加,表明美国石油市场正在收紧。

#央行下调外汇存款准备金率#$美元离岸人民币(CNYOFFS|USDCNH)$$英镑兑美元(FOREX|GBPUSD)$$欧元兑美元(FOREX|EURUSD)$

本文作者可以追加内容哦 !