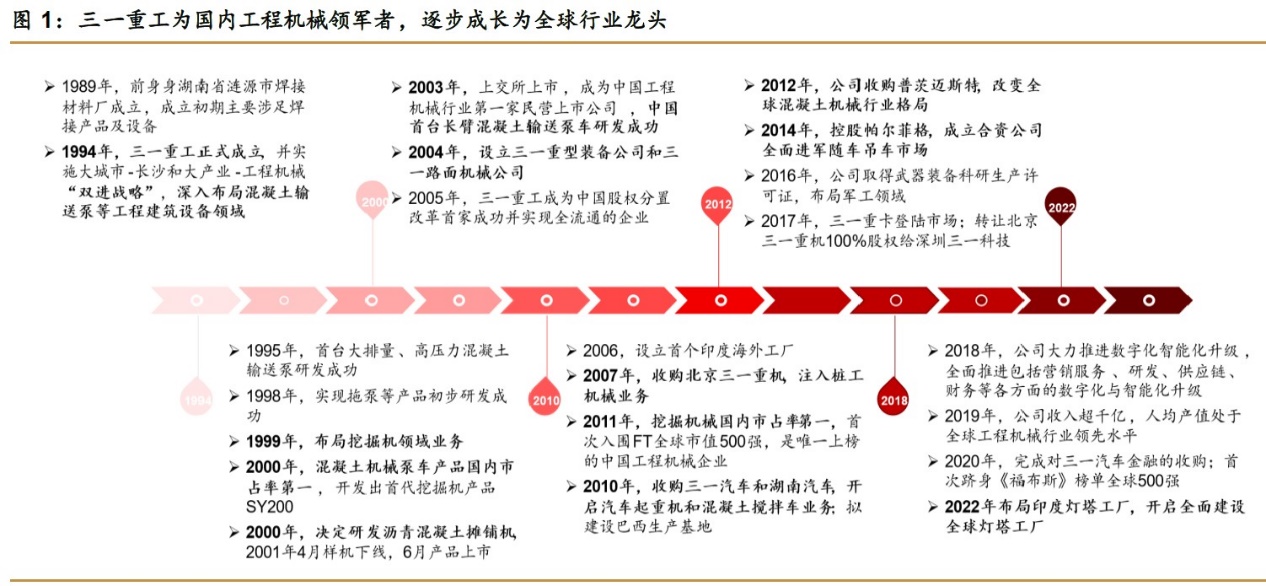

公司发展史

三一重工深耕工程机械行业三十余年,逐步成长为工程机械行业全球领军者。1989 年,

三一重工前身湖南省涟源市焊接材料厂成立,成立初期主要涉足焊接产品及设备;1994 年,

三一重工正式成立,并实施大城市-长沙和大产业-工程机械“双进战略”,深入布局混凝土输

送泵等工程建筑设备领域,1998 年实现拖泵等产品初步自主研发成功;1999 年,开始布局

挖掘机领域业务,2000 年开发出首代挖掘机产品SY200;此后数十年间,集团通过新设、

收购等方式不断扩大公司业务覆盖,推出混凝土泵车、挖掘机、压路机、等十几个系列的新

产品,逐渐形成覆盖混凝土机械、路面机械、挖掘机械、桩工机械、起重机械、工业车辆等

领域工程机械全产业布局,多个产品国内市占率第一。2012 年,深入开启国际化发展战略,

整合国际品牌在技术、管理、国际市场、品牌等方面的优势,实现1+1>2 的并购效果,2012

年跨国并购“全球混凝土机械第一品牌”德国普茨迈斯特(Putzmeister),2014 年持股“全

球随车起重机械巨头”奥地利帕尔菲格(Palfinger)。2018 年至今,在数字化、电动化和国

际化战略指引下,公司产品竞争力持续增强,挖掘机、大吨位起重机、旋挖钻机、路面成套

设备等主导产品已成为中国第一品牌。

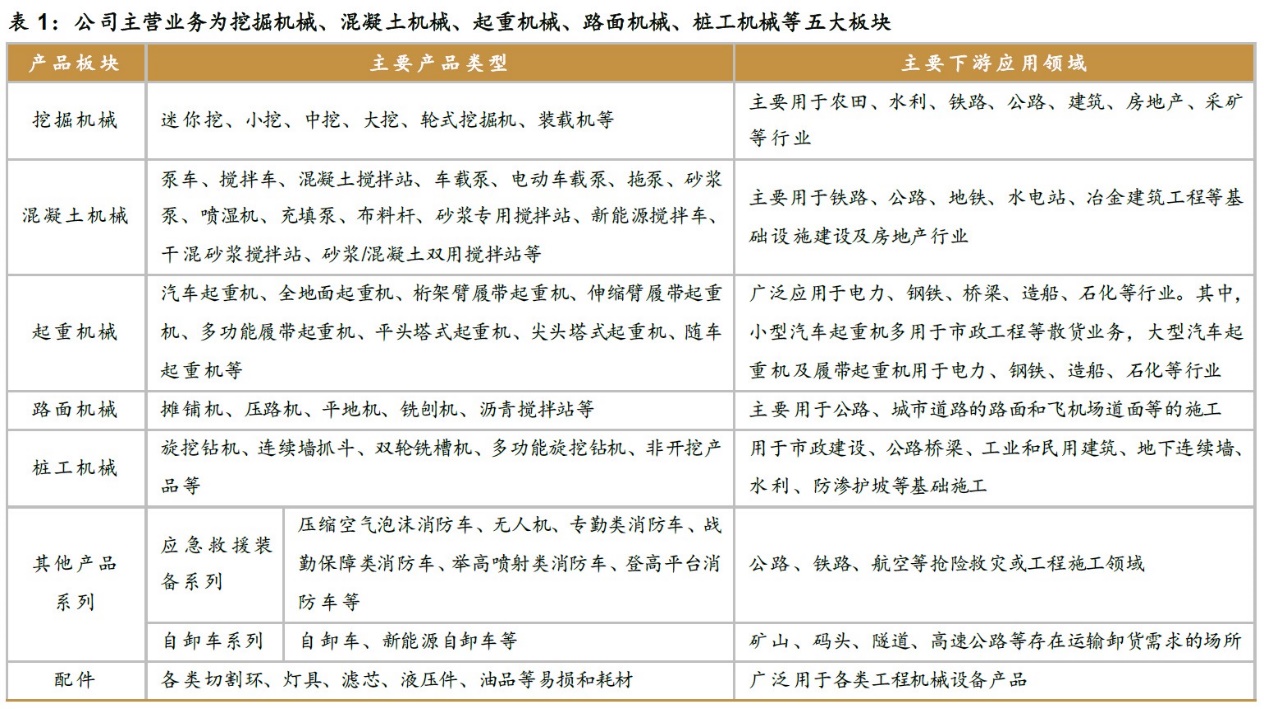

产品线丰富,包括挖掘机械、混凝土机械、起重机械、路面机械与桩工机械等多系列产品。1)挖掘机械:迷你挖、小挖、中挖、大挖、轮式挖掘机、装载机等机械设备。2)混凝土机械:泵车、搅拌车、混凝土搅拌站、车载泵、电动车载泵、拖泵、砂浆泵、喷湿机、充泵、布料杆、砂浆专用搅拌站、新能源搅拌车、干混砂浆搅拌站、砂浆/混凝土双用搅拌站等机械设备。3)起重机械:汽车起重机、全地面起重机、桁架臂履带起重机、伸缩臂履带起重机、多功能履带起重机、平头塔式起重机、尖头塔式起重机、随车起重机等机械设备。

4)路面机械:摊铺机、压路机、平地机、铣刨机、沥青搅拌站等机械设备。5)桩工机械:

旋挖钻机、连续墙抓斗、双轮铣槽机、多功能旋挖钻机、非开挖产品等机械设备。6)其他

产品系列:应急救援装备系列,包括压缩空气泡沫消防车、无人机、专勤类消防车、战勤保障类消防车、举高喷射类消防车、登高平台消防车等;自卸车系列,包括自卸车、新能

源自卸车等。

主营分析对比

挖掘机械:业绩核心引擎,收入及毛利率整体保持行业领先

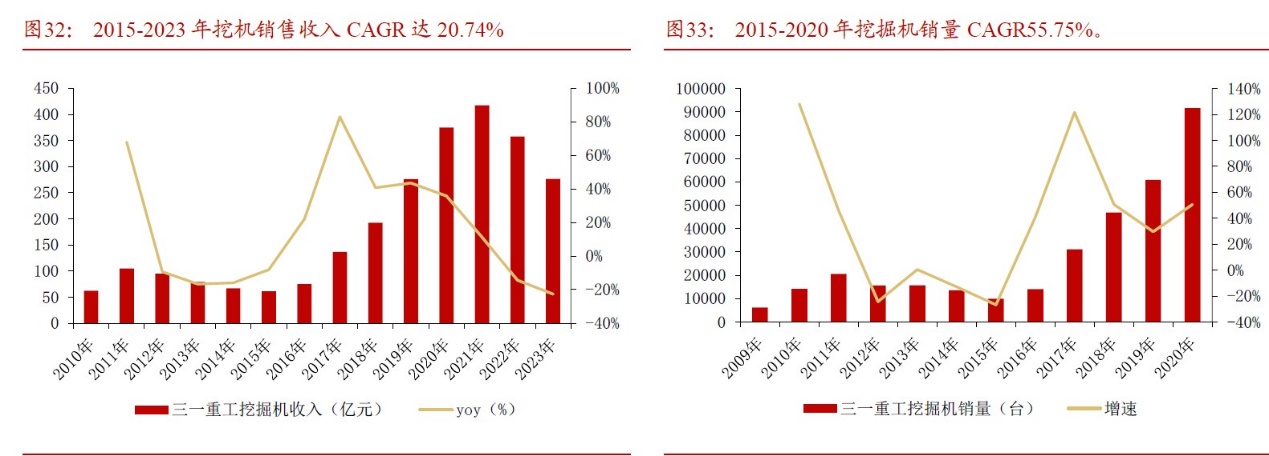

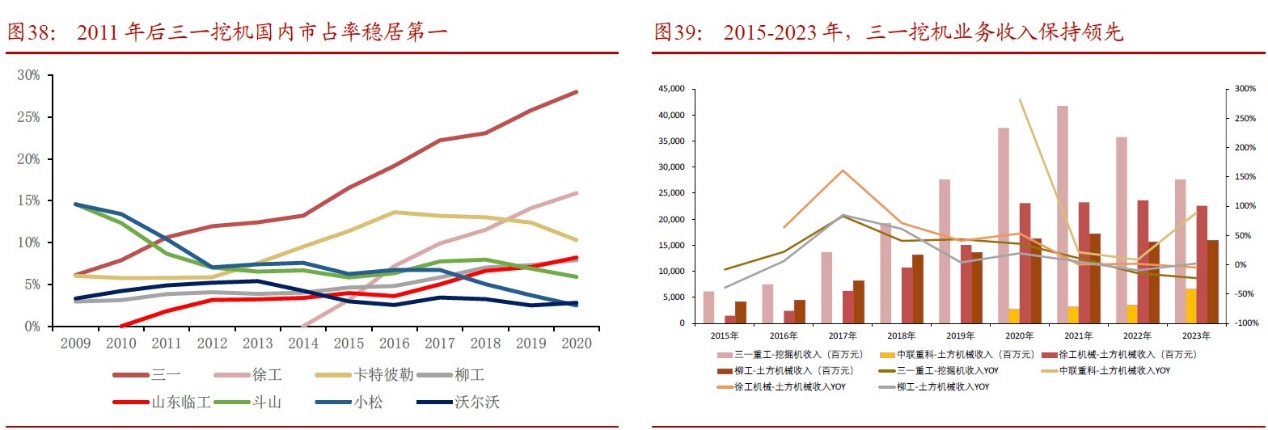

2015-2021 年挖机销售收入CAGR 达37.72%,2022 年后受国内需求下行拖累,挖机收入承压下滑。2015 年后,三一重工挖掘机收入与销量逐年稳步提升,2021 年突破400 亿元,2022 年后受国内需求下行影响,挖掘机销售收入持续下滑,2023 年挖掘机销售收入276.4 亿元,同比下滑23%,2024 年有望随行业需求筑底向上。2015-2020 年挖掘机销量CAGR55.75%。2020 年突破90000 台,同比增长50.68%。

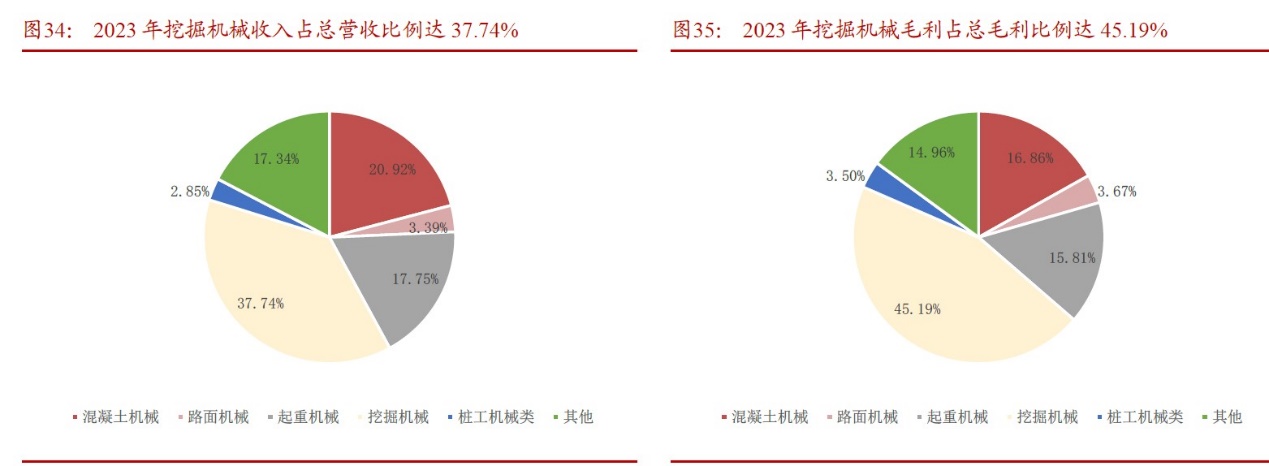

挖掘机械是公司最大的营收和利润来源。2023 年公司挖掘机械收入占总营收比例达37.74%,同比下降6.94pct;毛利占总毛利比例达45.19%,同比下降6.72pct。挖机业务对整体业绩影响略有下降,但仍为业绩驱动关键变量。

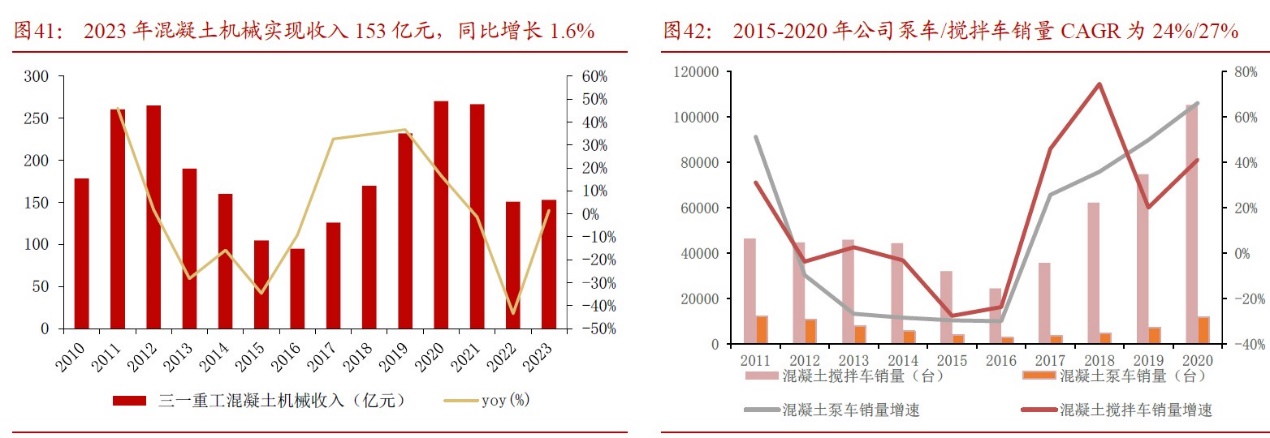

混凝土机械:传统优势业务,收入规模持续领先,毛利率位居前列

三一混凝土机械2020 年收入突破上一轮高点,后受行业拖累持续下滑,2023 年同比

微增,2024 有望筑底向上。2016 年行业反转,2020 年公司混凝土机械收入271 亿元,超

过2012 年上一轮峰值水平。受国内需求下行拖累,2022 年公司混凝土机械实现收入151

亿元,较峰值下滑44.3%。2015-2020 年公司混凝土泵车销量CAGR24.33%;2020 销量

11917 台,同比增速66.0%。2015-2020 年混凝土搅拌车销量CAGR26.83%;2020 年突破

10 万台,同比增速41.0%。2023 年公司混凝土机械实现收入153 亿元,同比增长1.6%,

2024 年有望维持向上趋势。

起重机械:后发业务,收入仍有追赶空间,毛利率居于行业中游

公司起重机收入2016-2021 年CAGR 达52%,2023 年同比增长2.6%。2024 年有望延

续反弹。公司起重机业务起步较晚,但业务增长速度快,2016-2021 年起重机业务收入

CAGR 达51.82%,2022 年由于行业景气度下滑,起重机收入下降至126.7 亿元。2023 年公司起重机实现营收130.0 亿元,同比增长2.6%,有望逐步筑底,于2024 年延续反弹。

财务数据

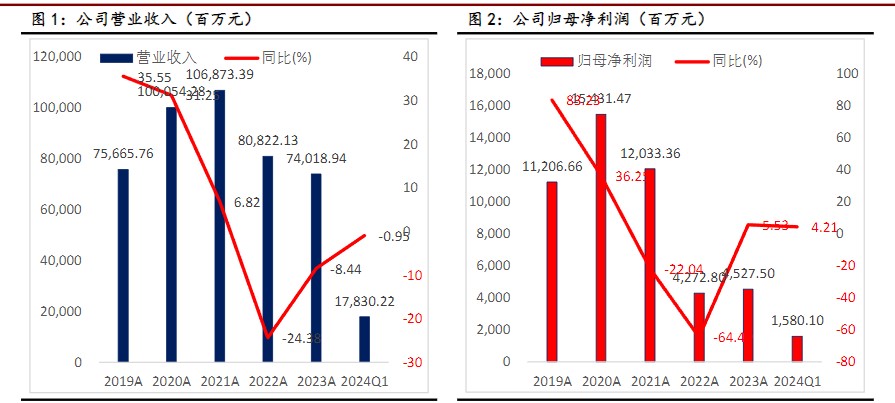

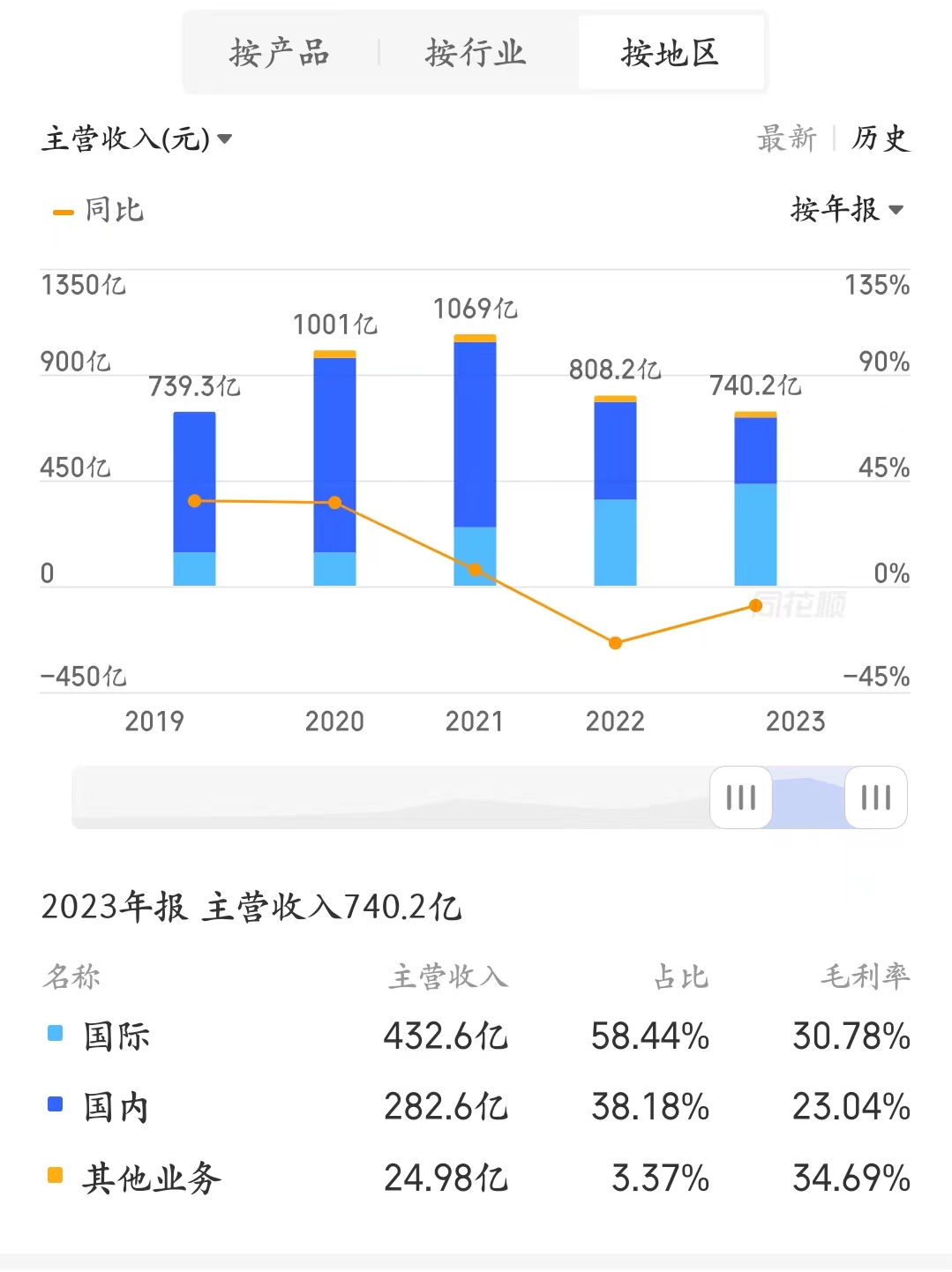

三一重工4月29日发布2023年报及2024年一季报:2023年公司实现营业收入740.19亿元,同比下降8.44%;实现归母净利润45.27亿元,同比增长5.33%;实现扣非归母净利润43.88亿元,同比增长40.35%。2024Q1公司实现营业收入178.30亿元,同比下降0.95%;实现归母净利润15.80元,同比增长4.21%;实现扣非归母净利润13.46亿元,同比下降6.41%。

(一)盈利能力分析

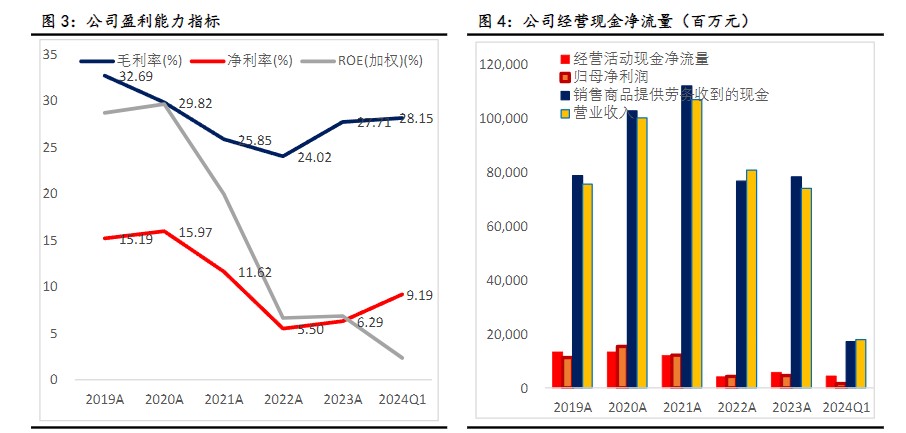

毛利率:公司2023年毛利率为28.49%,较上年同期增长3.70个百分点。毛利率的增长主要得益于公司加强成本控制,优化产品结构,提高产品附加值等措施。

净利率:公司2023年净利率为6.22%,较上年同期增长1.35个百分点。净利率的增长主要得益于公司加强成本控制,提高经营效率,同时,公司的投资收益也有所增加。

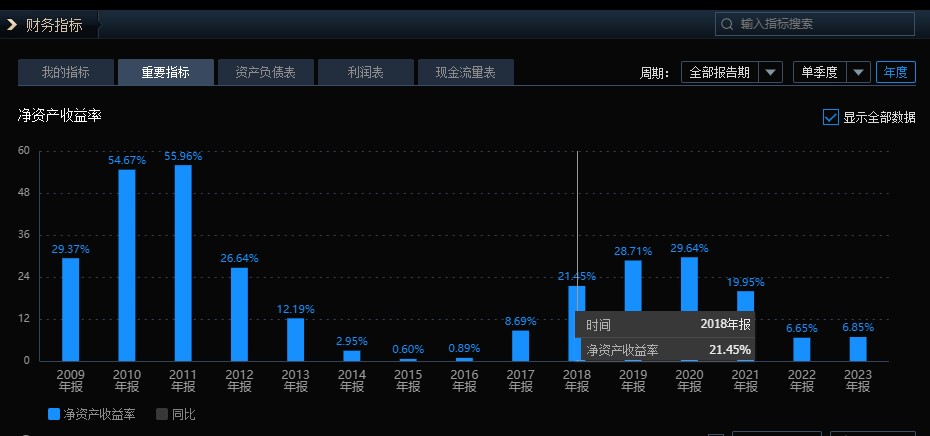

净资产收益率:公司2023年净资产收益率为6.64%,较上年同期增长1.78个百分点。净资产收益率的增长主要得益于公司净利润的增长和净资产的增加。

(二)偿债能力分析

流动比率:公司2023年流动比率为1.79,较上年同期增长0.06。流动比率的增长主要得益于公司流动资产的增加和流动负债的减少。

速动比率:公司2023年速动比率为1.46,较上年同期增长0.06。速动比率的增长主要得益于公司速动资产的增加和流动负债的减少。

资产负债率:公司2023年资产负债率为54.25%,较上年同期下降6.28个百分点。资产负债率的下降主要得益于公司所有者权益的增加和负债的减少。

(三)营运能力分析

应收账款周转率:公司2023年应收账款周转率为3.02次,较上年同期下降0.14次。应收账款周转率的下降主要是由于公司营业收入的下降和应收账款的增加。

存货周转率:公司2023年存货周转率为3.69次,较上年同期增长0.17次。存货周转率的增长主要得益于公司加强存货管理,优化存货结构,提高存货周转率。

公司优势亮点总结

全球化、数智化、低碳化持续深化,助力公司弯道超车,逐步迈向全球龙头

数智化:截止2023年底已实现33家灯塔工厂投产,生产效率提升显著,生产人员占比持续下降。低碳化:技术、政策及应用场景等有利因素逐步积累,2022年电动产品收入增速超200%,持续引领电动化升级。

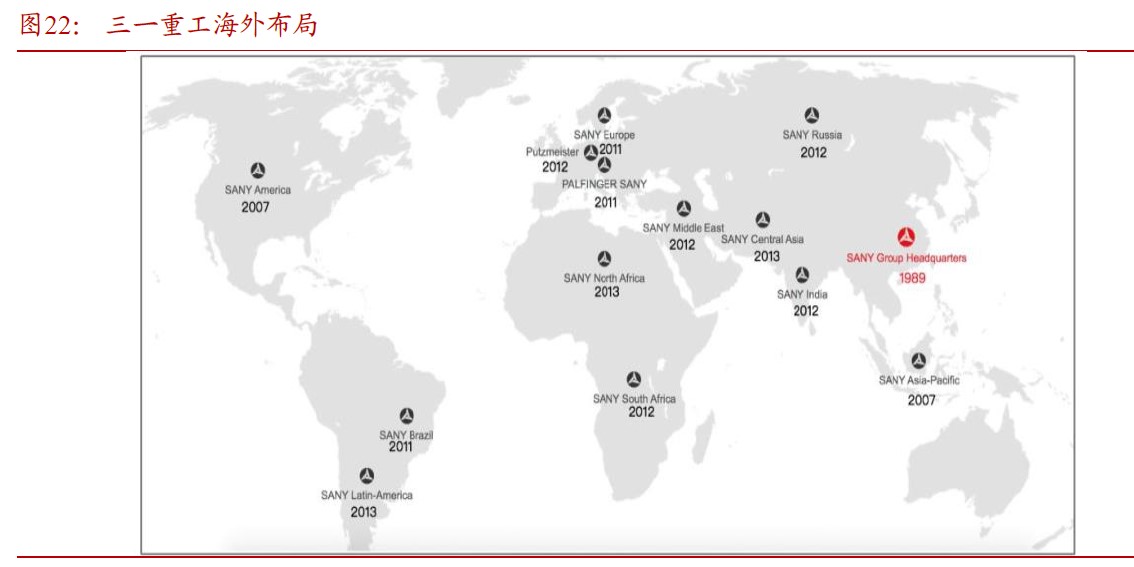

全球化战略持续推进,全球主要市场实现高速增长,海外市场盈利稳步提升。

2023 年公司海外业务实现营收435.6 亿,同比+19.1%,占比达58.7%,且受益于海外销售规模增大、产品结构改善,海外市场毛利率同比提升4.6pp 至30.9%,高于国内的23.0%毛利率7.9pp,拉动公司盈利能力提升;截止2023年底,公司海外产品销售已覆盖180 多个国家与地区,亚澳区域实现营收165.0亿元,同比+11.1%;欧洲区域实现营收162.5 亿元,同比+38.0%;美洲区域实现营收75.8 亿元,同比+6.8%;非洲区域实现营收29.2 亿元,同比+2.6%,欧美已成为海外增长最快的区域;另外根据海关统计数据,公司挖掘机械、起重机械、混凝土机械产品海外出口均保持行业第一,市场地位稳固。

挖机为核心引擎,市占率稳居第一;混凝土保持领先;起重机后发增长迅猛

2023年挖机收入占总营收比例达38%,毛利占总毛利比例达45%,为公司业绩核心驱动引擎。2015-2023年,公司挖机收入及毛利率整体保持领先,销量自2011年以来已蝉联13年冠军。混凝土机械为传统优势业务,2023年收入占总营收比例达21%,毛利占总毛利比例达17%,收入规模持续领先。起重机械发展迅速,稳居前列,2023年收入、毛利分别占总营收、总毛利的18%、16%。

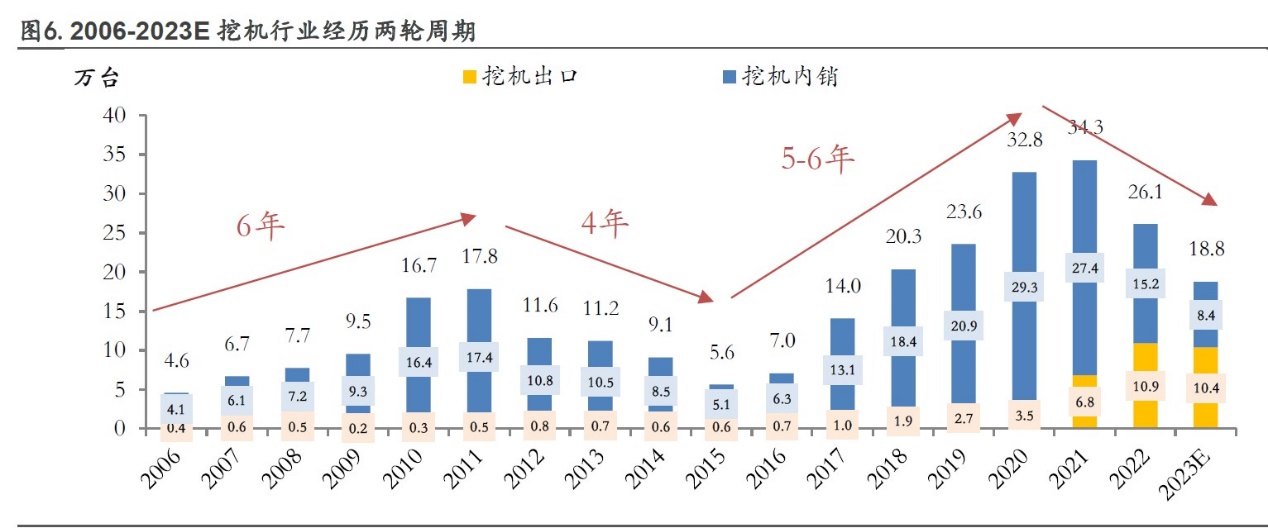

国内需求向上拐点渐近,公司系工程机械行业龙头,有望深度受益。国内工程机械主要以更新需求驱动,设备8-10 年更新周期,以挖机为例,2015 年国内挖机销量5.6 万台为上轮周期底部,彼时行业挖机保有量约120 万台;2023 年销量约9万台,行业保有量约190-200 万台,预计24 年行业更新需求下滑筑底;考虑到“以旧换新”政策落地,板块更新周期有望进入修复通道。公司系工程机械国内行业龙头,公司市占率高,挖掘机(约30%+)、履带起重机(约40%)、摊铺机(约30%+)国内市占率第一,混凝土机械全球第一,汽车起重机(30%+)、压路机、平地机市占率稳步提升,龙头地位稳固,后续随着国内行业呈现回暖势头,公司业绩有望持续修复。

估值总结

考虑到三一重工民营企业经营的灵活性和高效益(高净资产收益率)也是工程机械行业龙头

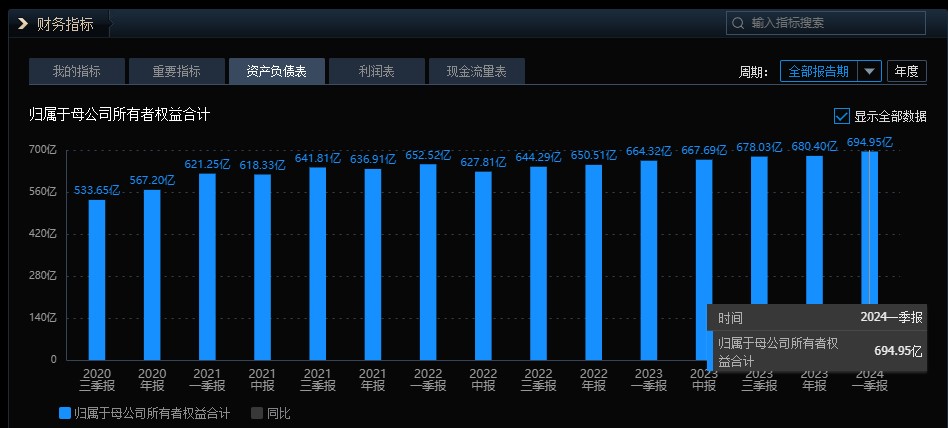

还有三一重工出海比较成功,以及未来的国际化继续推进,我们给与三一重工3倍PB估值。24年公司的净资产是695亿元,三倍市值在2085亿元左右,相对目前的股价还有一定的空间。

本文作者可以追加内容哦 !