本文根据各公司披露的2023年年报及2024年一季报,从公司规模、管理团队、核心业务、财务状况、费用管理、资本市场表现和人才市场表现七个维度对七大区域性顶尖电力上市企业进行解读。

本文解读名单综合企业营收、净利润等多重因素,具体如下:浙能电力、粤电力、江苏国信、京能电力、申能股份、上海电力(控股股东为国家电投,但业务以上海和江苏为主,本文列为区域性电力龙头企业)和深圳能源。

公司规模

区域性电力顶尖企业成立时间均较长,至今均超20年,其中浙能电力、深圳能源、申能股份等三家企业成立时间最长,至今均超30年。

区域性电力龙头上市企业总部地点较为分散,分别位于北京、上海、广东、江苏和浙江等五个最发达省市。

营收方面,浙能电力,营收仅次于华能国际、国电电力、华电国际、大唐发电和华润电力。总资产方面,粤电力、上海电力、深圳能源和浙能电力均较高,均超1400亿元。员工人数方面,粤电力和深圳能源人数较多,均超10000人。

管理团队

区域性电力企业中,均为央企国企,除上海电力外,控股企业均为省能源集团或省市国资委。

区域性电力企业高管团队中,年龄最大的是浙能电力和申能股份董事长,年龄均59岁,年龄最小的是江苏国信董事长,仅为47岁。

区域性电力企业高管薪酬均不高,但京能电力和申能股份总经理薪酬均超100万,而江苏国信总经理薪酬仅为6.91万。

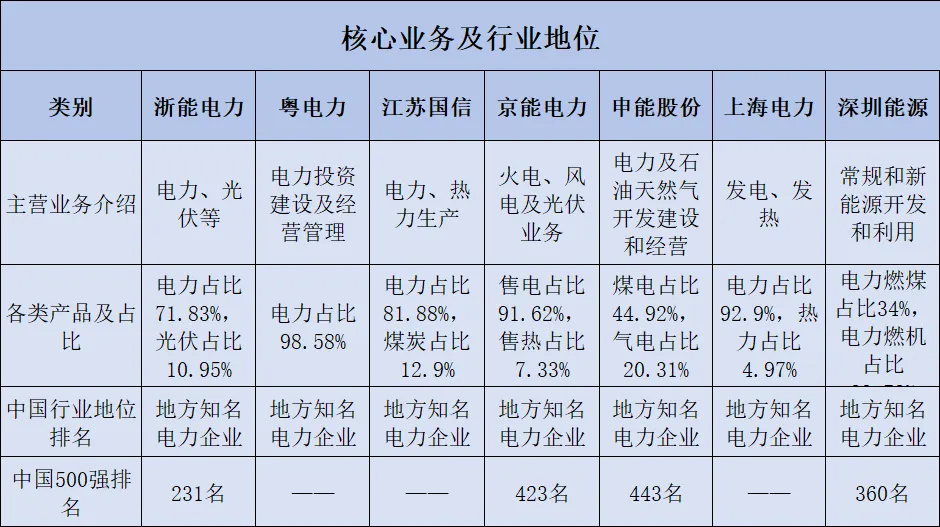

核心业务

区域性电力顶尖企业业务聚焦,电力占比均超60%,上海电力和粤电力、江苏国信等企业电力业务占比超80%。除电力开发业务外,多家企业还有煤炭业务,售热业务。

财务状况

区域性电力企业中,2023年营收最高的是浙能电力,营收近1000亿,上海电力和深圳能源营收也超400亿元。

2023年净利润最高的是浙能电力,净利润超50亿元,江苏国信、申能股份、上海电力和深圳能源几家企业净利润超10亿元。

区域性电力企业净利率不高,仅有申能股份净利率超10%,净利润相比中国核电,中国广核、华能水电、三峡能源等五大六小典型电力企业,净利率偏低。

根据第一季度业绩表现,区域性电力企业整体业绩较好,仅有粤电力营业收入实现负增长,浙能电力、江苏国信、申能股份及深圳能源等多家企业营收增速均超10%。

从行业净利润来看,所有企业均实现正增长,且仅有京能电力和粤电力净利润增幅低于50%。

费用管理

区域性电力企业属于资金密集型和资源密集型,研发费率和销售费率均不高。

区域性电力企业薪酬费率一般为5%-8%,申能股份薪酬费率最低,仅为3.97%。

资本市场表现

截至6月份,七家区域性电力企业市值均超200亿元,浙能电力市值最高,近1000亿元,申能股份排行第二,市值为440亿元。

目前市盈率和市净率均较高的是浙能电力和上海电力,说明资本市场非常看好上述两家企业未来发展前景。

人才市场表现

区域性电力企业人均营收差距较大,其中区域性电力龙头企业人均营收最高的是申能股份,人均营收均超1000万/人。

区域性电力行业人均薪酬较高,平均薪酬均超25万/人,浙能电力、上海电力、申能股份等三家企业人均薪酬超45万/人。

加班及离职水平请关注相关文章。

绿色电力行业求职建议

绿色电力行业布局企业较多,除了五大六小央企集团,还有浙能电力、江苏国信、申能股份、京能股份、粤电力等地方性综合电力企业,同时晶科科技、明阳智能等光伏和风电设备企业也大量布局,导致行业的竞争进一步加剧,但电力行业属于资本密集型企业,且回收周期较长,长期来说,央国企更有资金优势。

从求职的角度来说,煤电企业较为稳定,但企业净利润波动较大,待遇偏低,风电和光伏发展周期性较强,职业稳定性较差,核电发展最为稳健,净利润也较高,但可能地点偏僻。

本文作者可以追加内容哦 !