目前淘宝百亿补贴里面的特价茅台已经没有了,只有1000ml规格的,售价4370元。

京东贵州茅台2023年的飞天,售价2553元,不说也罢,今年的618白酒活动基本没有京东什么事情。

刺头拼多多最猛,目前还有4200元两瓶的,我今晚换个账号又买了两瓶,本轮累计买进了7瓶贵州茅台。

单瓶最低的是2150元,目前我所有的账号均无法购买,也就是说只要一个账号在拼多多上面买了一瓶,那么百亿补贴的贵州茅台就不能买了。

今日酒价披露的最新参考价显示:24年飞天茅台散瓶批发参考价从前一日的2140元下跌至2080元,跌破2100元。原箱的24年飞天茅台的批发参考价维持在2420元/瓶,与前一日保持不变。

从电商表现看,它们应该是找不到货源了。

市场传出的消息是茅台酒销售公司已通知取消大箱茅台投放,陈年茅台、精品茅台将暂停投放,茅台开始动手了,主打控量保价。

今天上午,贵州茅台跳空低开,盘中最低触及1414.01元,跌近4%,我本来想动手的,同时搞五粮液和茅台,但是手里已经没钱了,只能考虑调仓,还没想好是卖腾讯还是卖平安,股价就开始强势反弹,算是错过了。

那么,当前投资茅台的锚在哪里呢?

我们看2023年的年报:年度内公司实现营业总收入1,505.60亿元,同比增长18.04%;归属于上市公司股东的净利润747.34亿元,同比增长19.16%,茅台1935造就“行业奇迹”,上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。

再次实施特别分红,全年共计派发现金红利565.5亿元,占公司2023年归母净利润的75.67%。

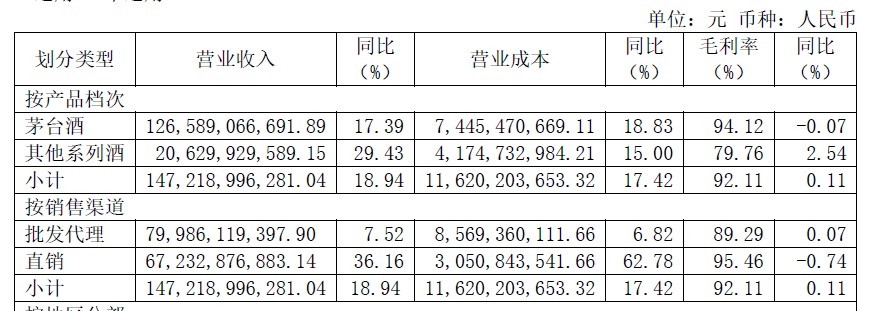

我们看数据,茅台酒的营业收入是1266亿左右,毛利率94.12,毛利润1191亿。

系列酒营业收入206亿左右,毛利率79.76%,毛利润164亿。

系列酒毛利润占比为12.1%。

2023年的时候,茅台酒对营收增长的贡献是82%,系列酒是20%,其他收入-2%。茅台酒是绝对的基本盘,系列酒也很重要,所以才要“做强茅台酒,做大系列酒”。

问题在哪里呢?

2023年贵州茅台酒提价后出厂价是1169元,指导价是1499元,就算现在市场价2000元,依然有500元的空间,这块肉很好吃了。

现在我们只看贵州茅台酒,如果市场价格到了1499元会怎么样?到了1499元,大概率茅台的金融属性和收藏属性消散,但是消费属性大大增长,春节、中秋节、端午节、单位聚会、客户来访等等,都可以搞一瓶了。

再进一步,如果茅台酒价格到了1300元,那么经销商依然有每瓶131元的利润,如果量能走起来,也很好啊。

五粮液和泸州老窖倒挂这么多年,经销商也过的好好地,茅台经销商为什么就不能亏一两年呢?刚好把能力不强、混日子的淘汰,换一批新的。

已知2023年产量是5.7万吨,大概可知2027年茅台的可销售量是4.9万吨,这就是茅台未来增长的底气,考虑到贵州茅台酒的提价以及产能的提高,咱们把系列酒扒拉一边去,也足以保证净利润个位数上涨。

至于茅台的价格,我倒是不担心,作为强势消费品,人均可支配收入可能是茅台价格不错的锚,只要我们社会还在往前走,茅台的价格就不用担心,即使下跌,到了1300/1200,是吧就有很强的支撑,因为这个价格很大的群体都能消费得起。

很多经销商和自媒体哭天抢地,无非说茅台酒搭售了系列酒,好,我现在完全不看系列酒了,只看飞天,这就是茅台的底了吧。

那么茅台的系列酒真的一分钱不值吗?当然不是,只是前两天1935崛起太快,给了公众和股东太多的幻想,1935价格超过五粮液本来就是个笑话。

如果聚会或者请客,拿出五粮液,虽然没有茅台那么高端,但是绝对说得过去,拿出一个1935算什么?是觉得客人配不上茅台吗?这就很尴尬。

所以我觉得1935的定位就是太高了,太狂了,不知道自己几斤几两,还真以为自己是茅台的干儿子就可以为所欲为吗?我觉得1935比五粮液便宜个一两百,搞个次高端龙头就非常好了。

茅台酒是高端酒的大龙头,1935是次高端的大龙头,茅台王子酒算中端酒,汉酱、贵州大曲、赖茅等就算酱香这个香型的杂毛酒好了,入门级别的,大家都喝喝,扩大受众。

不是茅台变差了,而是大家的预期太高了,不现实的梦想总是会破灭的。

茅台的产量基酒2021年较2020年多6237吨,意味着2025年比2024年可销售茅台酒增加5300吨,假设新增部分均投入到直销渠道,预估可带来增量收入230亿。

系列酒2023年产量比2022年多22%,意味着2025年可销售的系列酒比2024年多22%,预估2024年系列酒收入为235亿(206*1.15)即2025年系列酒收入增量约为50亿。

这样计算贵州茅台的净利润大概到2025年是1000亿左右,如果分红率不变,那么就是750亿左右,现价计算股息率为4%。

后面就是看命了,如果我们社会向前发展,茅台产能增加+跟着CPI提价,如果社会发展不太好,茅台大概率是可以稳住净利润的,或者净利润负增长个10%,也有3.6%的股息率。

最坏的情况就是茅台酒价格崩盘到1499元+系列酒完蛋了+净利润负增长10%,我能接受这种最坏的情况,这就是我敢于买进贵州茅台的底气。

我现在的成本是1513元,按照15到20%的加仓空间,大概是1300以下加仓,我个人认为是很难等到这个价格的。

大概跌破1400元,我就考虑用平安来置换。

本文作者可以追加内容哦 !