当大品类“卷”不动的时候,一些小品类就会迎来一些阶段性的爆发。 尤其在饮品行业,大品类背后,市场多被巨头瓜分殆尽,如碳酸、即饮茶、果汁……此等背景下,尤其是在健康化浪潮的加持之下,一些小而美的健康饮品品类开始迎来自己的“春天”,比如中式养生水。 目前,对于中式养生水有人说是切合了当代“全民养生”的迫切需求,也有人说是智商税。但不可否认的是,中式养生水已踏上了品类起步阶段,随着越来越多的大小品牌加入,又能否为整个品类缔造出新一轮的爆发风口呢? 01 “全民养生”热潮下的新品类 养生,历来都是中国人最为“时髦”的追求之一。2007年,相关部门确立了每年的9月1日为“全民健康生活方式行动日”,在经历了三年特殊时期之后,“养生”更是成为了全民新追求。

当大品类“卷”不动的时候,一些小品类就会迎来一些阶段性的爆发。 尤其在饮品行业,大品类背后,市场多被巨头瓜分殆尽,如碳酸、即饮茶、果汁……此等背景下,尤其是在健康化浪潮的加持之下,一些小而美的健康饮品品类开始迎来自己的“春天”,比如中式养生水。 目前,对于中式养生水有人说是切合了当代“全民养生”的迫切需求,也有人说是智商税。但不可否认的是,中式养生水已踏上了品类起步阶段,随着越来越多的大小品牌加入,又能否为整个品类缔造出新一轮的爆发风口呢? 01 “全民养生”热潮下的新品类 养生,历来都是中国人最为“时髦”的追求之一。2007年,相关部门确立了每年的9月1日为“全民健康生活方式行动日”,在经历了三年特殊时期之后,“养生”更是成为了全民新追求。  图片来源:整点消费 当然,不同年龄人群的养生方式也不同。据《2022年全民中医健康指数研究报告》显示,在年龄段差异方面,00后相对采取跑步、瑜伽、冥想的方式更突出;95后和90后开始食补,喝茶;80后和70后开始使用一些维生素或者是外用产品;60后和40/50后选择功能性食品更为突出。 由此可以看出,越来越多的人群选择靠“吃吃喝喝”来达成养生目。 而每一种趋势背后,都暗藏着巨大的商机。根据《“健康中国2030”规划纲要》,到2030年,我国健康产业产值将达到16万亿元,大健康产业将成为21世纪最具发展潜力的产业。以刚结束的618大促为例,据据美团买药数据,“618”期间,养生食补产品销量同比攀升超200%,成为养生界黑马,具有滋补功能的药食同源产品已成为新生代消费选择。无独有偶。来自京东健康的数据显示,6月3日至6月6日期间,药食同源类礼盒成交额环比增长107%。 而不少食品饮料企业也从“药食同源”中找到灵感,推出越来越多的养生食品或饮品。而其中,“中式养生水”就是饮品界的典型代表。 1994年,一家叫“中和食品厂”的企业成立,并开始红豆水的研发,经历10年研究,于2018年推出国内首款无沉淀红豆水饮品,基本算得上是掀起了“中式养生水”的序幕。2019年,中和食品旗下山东可漾饮料有限公司(下称“可漾”)成立,红豆水系列产品正式命名为“可漾”,2021年,可漾形成以红豆水、五红汤、红豆薏米水、绿豆水、红豆牛蒡茶五大产品系列的产品线布局。 2023年12月,可漾红豆薏米水获得弗若斯特沙利文(Frost&Sullivan)授予的“瓶装红豆薏米水首创者”和“瓶装红豆薏米水全国销量第一”两项市场地位确认证书。 而在可漾之后,进军“中式养生水”的企业也开始变得越来越多,进一步推动整个品类市场呈现出成倍增长的高速发展态势。

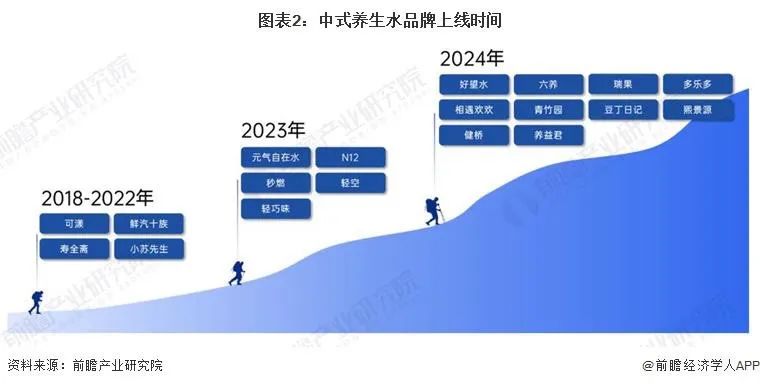

图片来源:整点消费 当然,不同年龄人群的养生方式也不同。据《2022年全民中医健康指数研究报告》显示,在年龄段差异方面,00后相对采取跑步、瑜伽、冥想的方式更突出;95后和90后开始食补,喝茶;80后和70后开始使用一些维生素或者是外用产品;60后和40/50后选择功能性食品更为突出。 由此可以看出,越来越多的人群选择靠“吃吃喝喝”来达成养生目。 而每一种趋势背后,都暗藏着巨大的商机。根据《“健康中国2030”规划纲要》,到2030年,我国健康产业产值将达到16万亿元,大健康产业将成为21世纪最具发展潜力的产业。以刚结束的618大促为例,据据美团买药数据,“618”期间,养生食补产品销量同比攀升超200%,成为养生界黑马,具有滋补功能的药食同源产品已成为新生代消费选择。无独有偶。来自京东健康的数据显示,6月3日至6月6日期间,药食同源类礼盒成交额环比增长107%。 而不少食品饮料企业也从“药食同源”中找到灵感,推出越来越多的养生食品或饮品。而其中,“中式养生水”就是饮品界的典型代表。 1994年,一家叫“中和食品厂”的企业成立,并开始红豆水的研发,经历10年研究,于2018年推出国内首款无沉淀红豆水饮品,基本算得上是掀起了“中式养生水”的序幕。2019年,中和食品旗下山东可漾饮料有限公司(下称“可漾”)成立,红豆水系列产品正式命名为“可漾”,2021年,可漾形成以红豆水、五红汤、红豆薏米水、绿豆水、红豆牛蒡茶五大产品系列的产品线布局。 2023年12月,可漾红豆薏米水获得弗若斯特沙利文(Frost&Sullivan)授予的“瓶装红豆薏米水首创者”和“瓶装红豆薏米水全国销量第一”两项市场地位确认证书。 而在可漾之后,进军“中式养生水”的企业也开始变得越来越多,进一步推动整个品类市场呈现出成倍增长的高速发展态势。  图片来源:整点消费 据前瞻产业研究院发布的《2024年中国中式养生水行业市场竞争及发展前景分析》报告显示,自2018年可漾推出红豆水后,到2022年五年时间内,国内仅有4个品牌布局中式养生水,除了可漾,还有鲜汽十族、寿全斋、小苏先生;2023年有5个品牌入局,包括元气森林的元气自在水、N12、妙想、轻空、轻巧味;而到2024年前五个月就有10个玩家进入中式养生水行业,包括好望水、六养、瑞果、多乐多、相遇欢、青竹园、豆丁日记、熙景源、健桥、养益君等,行业参与者正快速增加。

图片来源:整点消费 据前瞻产业研究院发布的《2024年中国中式养生水行业市场竞争及发展前景分析》报告显示,自2018年可漾推出红豆水后,到2022年五年时间内,国内仅有4个品牌布局中式养生水,除了可漾,还有鲜汽十族、寿全斋、小苏先生;2023年有5个品牌入局,包括元气森林的元气自在水、N12、妙想、轻空、轻巧味;而到2024年前五个月就有10个玩家进入中式养生水行业,包括好望水、六养、瑞果、多乐多、相遇欢、青竹园、豆丁日记、熙景源、健桥、养益君等,行业参与者正快速增加。

图片来源:整点消费 而像六养最新推出的“中式养生水”系列,规格虽然只有330ml/瓶,但5瓶装的组合产品(5种口味各一)的会员专享价为34.9元,单品合约7元/瓶;而单口味的6瓶售价为44.9元,单品合约7.5元/瓶。 此外,价格超过5元/瓶的“中式养生水”更是层出不穷。或许,中式养生水高昂的价格和大多数品牌都依靠委托加工有关。 前瞻产业研究在上述报告中指出,从目前中式养生水品牌的生产情况来看,79%是通过委托代工生产方式进行,仅有21%的企业具有自主生产的能力。相比代加工,拥有自主生产能力的元气自在水、可漾、多乐多和豆丁日记在产品品质控制方面具有更大的优势。 目前的中式养生水品牌中,多数为新成立的新消费品牌居多,比如六养。当然也有一些相关企业将这一品类作为了延伸品,比如相遇欢等。 作为“中式养生水”品类中的后来者之一,六养成立之初就获得了国内头部MCN机构之一的苏州大禹网络科技有限公司数千万融资。创立之初,六养以燕麦切入食品赛道,依托大禹网络的流量加持成为“网红”。 只不过,随着时间的推移,在六养的天猫旗舰店上,已经看不到当初推出的燕麦产品,取而代之的是更多植物饮品系列。比如六养乌黑芝麻燕麦奶、六养鲜玉米汁、六养百合绿豆汁、六养红豆薏米汁、六养乌杞麻黑植物蛋白饮料、六养黑芝麻核桃黑豆粉等。

图片来源:整点消费 而像六养最新推出的“中式养生水”系列,规格虽然只有330ml/瓶,但5瓶装的组合产品(5种口味各一)的会员专享价为34.9元,单品合约7元/瓶;而单口味的6瓶售价为44.9元,单品合约7.5元/瓶。 此外,价格超过5元/瓶的“中式养生水”更是层出不穷。或许,中式养生水高昂的价格和大多数品牌都依靠委托加工有关。 前瞻产业研究在上述报告中指出,从目前中式养生水品牌的生产情况来看,79%是通过委托代工生产方式进行,仅有21%的企业具有自主生产的能力。相比代加工,拥有自主生产能力的元气自在水、可漾、多乐多和豆丁日记在产品品质控制方面具有更大的优势。 目前的中式养生水品牌中,多数为新成立的新消费品牌居多,比如六养。当然也有一些相关企业将这一品类作为了延伸品,比如相遇欢等。 作为“中式养生水”品类中的后来者之一,六养成立之初就获得了国内头部MCN机构之一的苏州大禹网络科技有限公司数千万融资。创立之初,六养以燕麦切入食品赛道,依托大禹网络的流量加持成为“网红”。 只不过,随着时间的推移,在六养的天猫旗舰店上,已经看不到当初推出的燕麦产品,取而代之的是更多植物饮品系列。比如六养乌黑芝麻燕麦奶、六养鲜玉米汁、六养百合绿豆汁、六养红豆薏米汁、六养乌杞麻黑植物蛋白饮料、六养黑芝麻核桃黑豆粉等。  图片来源:六养旗舰店

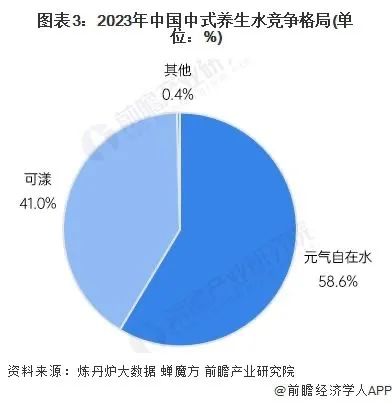

图片来源:六养旗舰店 近期,六养一口气推出了5款中式养生水,包括枇杷白玉饮、玫瑰枸杞水、烤梨沁白茶、石榴红参水以及柠檬薏米水。目前,该系列产品的销量为600+。  图片来源:怀涛旗舰店 而据“相遇欢”品牌联合创始人易向宇介绍:“作为一家聚焦铁棍山药农产品深加工的企业,相遇欢母公司怀涛从09年进入电商,以一根鲜铁棍山药开始,逐步成长为一家以大健康食品开发、铁棍山药深加工为核心的新型食品科技公司。目前,公司食品是自有工厂,饮品是代工,但饮品研发和品牌设计,包装食材,都是自己团队。” 目前,相遇欢旗下有山药红豆薏米水、山药红枣枸杞水、生姜红糖苹果水等几款中式养生水产品,其中,大多都依托主营的山药产品进行延伸。 03 能否迎来2.0时代新风口? 基于大小品牌的竞相涌入,前瞻产业研究在上述报告中指出,2024-2028年,企业加速入局中式养生水行业,整体市场将呈现爆发式增长,随后增速缓慢下降,预计2024-2028年中式养生水市场规模年复合增速约88.9%,2028年其市场规模将达到约108亿元。 相比其他动则上千亿的品类而言,即便是突破百亿规模,“中式养生水”依然算不上是一个大的“风口”。 不过,饮品品类不同于其他,还是更多依赖于线下渠道。但就“中式养生水”品类而言,目前主要的销售渠道还是集中在线上。但是,率先从线下触达消费者的元气森林、可漾等品牌也从份额层面实现领先。因此,对于其他品牌而言,除了在产品层面下功夫之外,如何不断提升自身产品的消费触达也将成为决胜的关键。 比如元气自在水基本能够在一些大型终端看到。 可漾去年也开始大面积的投放线下梯媒广告等,并且在2024年3月邀请明星代言,开启品牌升级的新阶段。凭借产业优势,可漾也成为目前唯一能和元气森林在养生水品类上“掰手腕”的品牌。

图片来源:怀涛旗舰店 而据“相遇欢”品牌联合创始人易向宇介绍:“作为一家聚焦铁棍山药农产品深加工的企业,相遇欢母公司怀涛从09年进入电商,以一根鲜铁棍山药开始,逐步成长为一家以大健康食品开发、铁棍山药深加工为核心的新型食品科技公司。目前,公司食品是自有工厂,饮品是代工,但饮品研发和品牌设计,包装食材,都是自己团队。” 目前,相遇欢旗下有山药红豆薏米水、山药红枣枸杞水、生姜红糖苹果水等几款中式养生水产品,其中,大多都依托主营的山药产品进行延伸。 03 能否迎来2.0时代新风口? 基于大小品牌的竞相涌入,前瞻产业研究在上述报告中指出,2024-2028年,企业加速入局中式养生水行业,整体市场将呈现爆发式增长,随后增速缓慢下降,预计2024-2028年中式养生水市场规模年复合增速约88.9%,2028年其市场规模将达到约108亿元。 相比其他动则上千亿的品类而言,即便是突破百亿规模,“中式养生水”依然算不上是一个大的“风口”。 不过,饮品品类不同于其他,还是更多依赖于线下渠道。但就“中式养生水”品类而言,目前主要的销售渠道还是集中在线上。但是,率先从线下触达消费者的元气森林、可漾等品牌也从份额层面实现领先。因此,对于其他品牌而言,除了在产品层面下功夫之外,如何不断提升自身产品的消费触达也将成为决胜的关键。 比如元气自在水基本能够在一些大型终端看到。 可漾去年也开始大面积的投放线下梯媒广告等,并且在2024年3月邀请明星代言,开启品牌升级的新阶段。凭借产业优势,可漾也成为目前唯一能和元气森林在养生水品类上“掰手腕”的品牌。  而“相遇欢”创始成员均来自于深耕快消品行业十余年的快消品老兵,操盘过多个破亿大单品项目,具备强大的产品研发能力、品牌打造能力、市场运营能力、消费者驱动能力。目前,该品牌在线下渠道主要还是集中在大本营河南以及华北的部分区域。 而当年的网红“一整根”号称9个月“解锁”了10W+终端点位,但目前,产品的普及率仿佛并没有外界期待的那般高。 毕竟在线下饮品市场,消费者可选择的产品类型太多了,即便是选择养生水,可选的品牌也并不少。因此,养生水品类未来能做到多大尚未可知,但是,谁能解决消费触达问题,谁就能跑到前面。 目前,“风口”尚未形成,对于各大品牌来说都还有机会。因此,现有的养生水品牌们,应该赶在更多巨头涌入前,构建起自己的护城河。 THE END

而“相遇欢”创始成员均来自于深耕快消品行业十余年的快消品老兵,操盘过多个破亿大单品项目,具备强大的产品研发能力、品牌打造能力、市场运营能力、消费者驱动能力。目前,该品牌在线下渠道主要还是集中在大本营河南以及华北的部分区域。 而当年的网红“一整根”号称9个月“解锁”了10W+终端点位,但目前,产品的普及率仿佛并没有外界期待的那般高。 毕竟在线下饮品市场,消费者可选择的产品类型太多了,即便是选择养生水,可选的品牌也并不少。因此,养生水品类未来能做到多大尚未可知,但是,谁能解决消费触达问题,谁就能跑到前面。 目前,“风口”尚未形成,对于各大品牌来说都还有机会。因此,现有的养生水品牌们,应该赶在更多巨头涌入前,构建起自己的护城河。 THE END

本文作者可以追加内容哦 !