风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

虽然洋河股份和伊利股份同属消费板块中食品饮料子版块,但生意模式真的是有天壤之别。

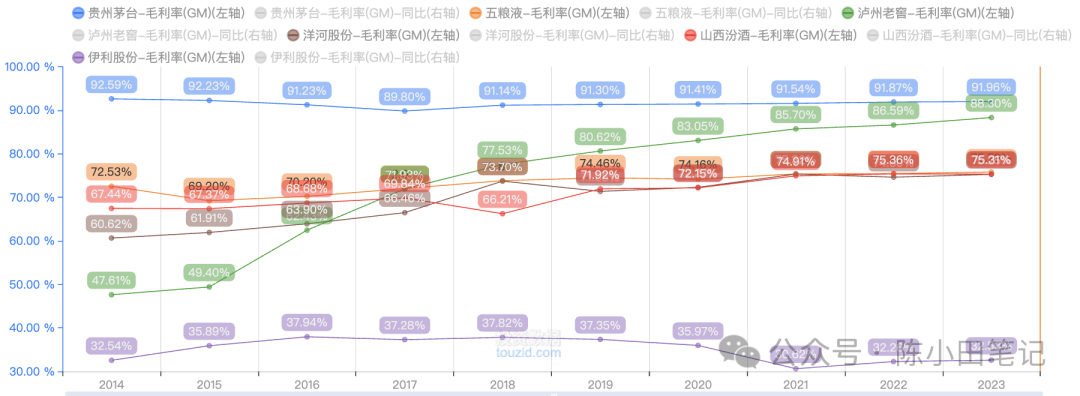

先看毛利率。茅台的毛利率常年在90%以上,简直就是神一般的存在。

相比之下,五粮液、汾酒和洋河的毛利率也有75%。反观伊利,毛利率不到35%。

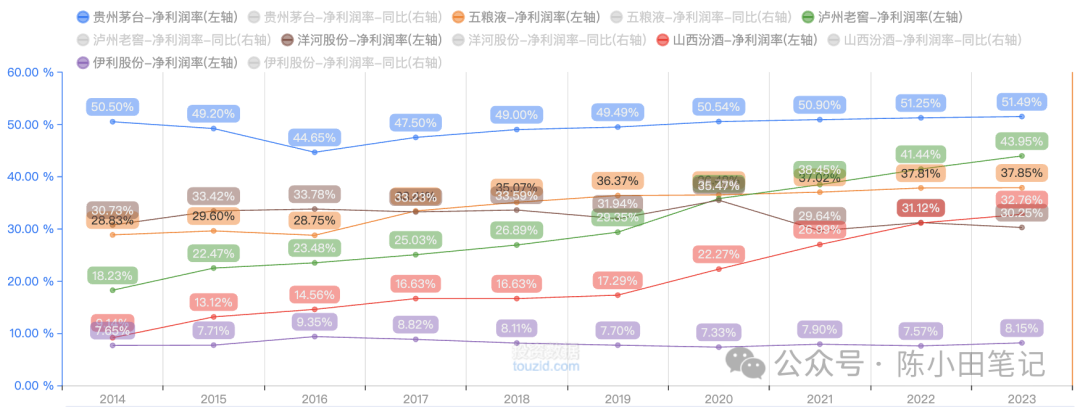

再看净利率。茅台依旧是神一般的存在,净利率在50%以上。

洋河的净利率这几年也基本在30%左右。而伊利却只有8%左右。

通过毛利率和净利率的对比,我们也不难理解为啥伊利是洋河营收的3倍多,但两者的净利润却差不多。

如果说白酒是那种可以比较轻松赚钱的行当,那么乳制品就是那种苦哈哈的生意。

行业属性,已经决定了很多的东西。

但我最终选择清掉洋河进行调仓,而伊利继续持有。

以下仅为个人观点,请谨慎参考。

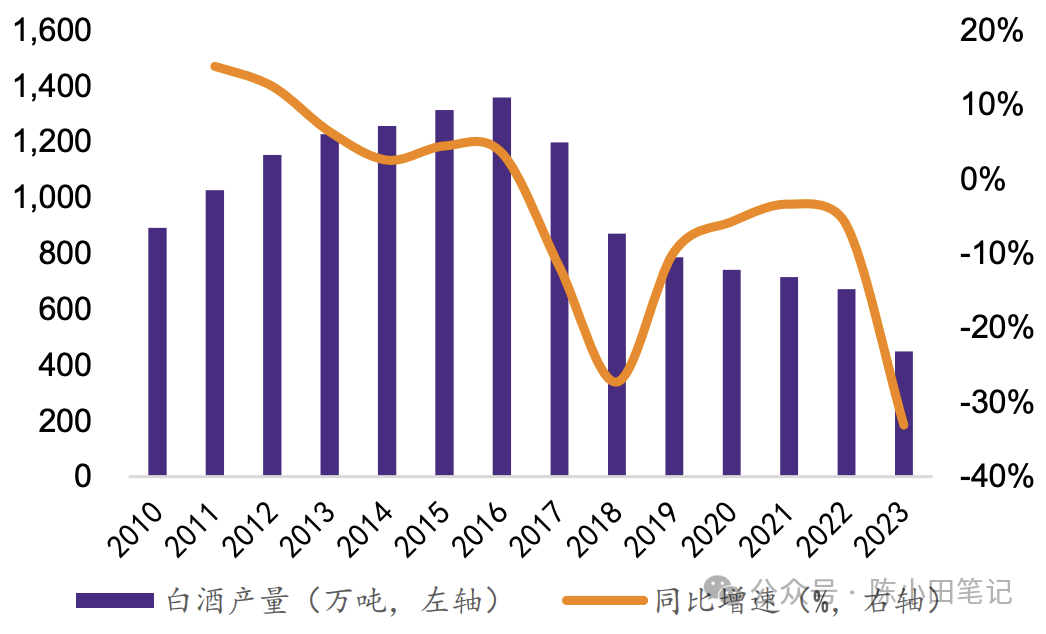

从2016年开始,国内的整个白酒行业属于逐年缩量的趋势。

但头部的5家白酒企业,其中包括茅五泸+洋河+汾酒,几乎赚了全行业一半的钱。

以2023年为例,整个白酒行业的营收为7563亿,茅五泸+洋河+汾酒的营收总和为3291.19亿,占比44%。

2023年的全行业利润总额为2328亿,而茅台的利润总额是1036.63亿,占比44.5%,这头部的5家利润总额的和为1908.05亿,占比82%。

不好意思,前面我说这5家赚了近乎全行业一半的钱,其实并不准确。

是茅台自己赚了近乎全行业一半的钱,而这5家赚了整个行业80%的钱。

同时,随着这些年“少喝酒,喝好酒”的理念的渗透,未来整个白酒行业大概率还会持续“高端化+缩量”的趋势。

那在高端化持续的过程中,更多的是依靠的品牌。

当前国内白酒行业品牌比较大的就是茅五泸,像商务宴请、赠礼这种社交属性比较强的场景,这3家的企业的产品大概率就是首选。

而洋河、汾酒这一类,在品牌上还是要差一些,更多的场景是在个人消费上。

收入增长,消费升级,自己喝酒选择大几百块甚至上千块有点奢侈,但如果选择价格便宜,但是酒的品质不太好,岂不是在亏待自己。

此时,小几百块的酒就比较适合自饮的场景。

原本以为,疫情这几年收入受到影响,那么在商务宴请以及赠礼上,很多人由于资金限制,会退而求其次开始选择洋河、汾酒的部分产品。

那么洋河、汾酒的销量岂不是更为亮眼。

但现实却啪啪的打脸,我认为的只是我认为的。

这几年在白酒行业中表现比较好的,依旧是主打高端产品的茅五泸。

在品牌上,洋河比不过茅五泸;

在企业经营上,本身存在一些历史遗留问题,现在还未有明确的结论;

同时还要面对汾酒、古井贡、今世缘在省内外对其中高端白酒的围追堵截。

如果未来洋河能在中端乃至高端抢占出来更多的市场份额,那将是最好的结果。

如果没突破出来,可能就是维持现状甚至开始小幅收缩。

洋河处在一个优秀的行业中,这也势必导致,洋河要比其他大多数的上市企业要优秀的多。

但整个行业的缩量,品牌又没有那么强,其不确定性就显得比较强了。

我们再反观伊利。

当前的伊利毋庸置疑是国内的乳制品企业龙头。虽然和蒙牛在营收上相差不到300亿,但伊利的净利润却是蒙牛的2倍。

我选择持有伊利,最最底层的逻辑是:人们对健康的追求不会消失,甚至随着未来老龄化、长寿化,人们对健康的追求会更甚。

相比把伊利定位为一家乳制品企业,我更喜欢把伊利定位为一家健康产品国际化企业。

这些年,虽然伊利的基本盘还是液态白奶,但其营收占比在逐年下降。主要是伊利也在中老年奶粉、婴配粉、奶酪以及冷饮上发力。

同时,不仅在“奶”上进行创新,比如助眠奶粉、高乳铁蛋白相关奶制品以及控糖奶粉等。

也在其他的品类上进行创新,比如以伊刻活泉为代表的矿泉水,以及现泡茶为代表的茶饮料,以及对宠物食品赛道的布局等。

在创新上,伊利明显下了更多的功夫。

正如潘刚在《对话·开年说》中提及到的,“不创新,无未来”。

我还比较喜欢伊利的一个点就是,这些年伊利的管理层很稳定。

潘刚把伊利由小一步步做大,至少在管理层的人品和对企业的经营方向把控上值得信赖。

我现在持有伊利还亏15%,这个主要就是我个人的原因了。

在2020年年底刚建仓,不到2个月的时间,伊利直接飞了,盈利30%后我选择了止盈。

在2022年中旬,我开始建仓伊利,为了防止上次那样仓位比较少就直接飞了的情况再次发生,我开始尿频式加仓。

等伊利真的跌下来的时候没钱了,仓位也基本满了。没办法再继续硬着头皮加仓。

这几年消费不景气,除了白酒,貌似其他的板块都不怎么样。

比如酱油茅的海天,现在从最高点下来,腰斩不止,业绩也不好看。

相比之下,伊利股份也不好看,但企业经营本身比较稳健,每年保持5%-10%的增长。

如果当初我按照既定规则,倒金字塔加仓,那么伊利持有到现在即便是没赚钱,浮亏比例也只会在5%以内。

这怨不得谁,算是又给自己增长了经验。

之前我说过,伊利和美的是A股上市企业中,为数不多,在2023年提高了分红比例且回购股份开始注销的两家企业。

因为这一点,我也比较喜欢伊利。

虽然伊利当前的海外营收占比并不高,但我看好其国际化的布局。

当然,海外业务占比大,若被制裁业绩影响会比较大,但如果一家企业不走到海外,只局限在国内,是有天花板的。

美股的7大巨头能长期走牛,有一部分的原因是其业务遍布全球,赚的是全球的钱。

综上,按照我当前的认知,伊利所处赛道虽不及洋河,但其确定性更强。

PS.

今天可转债又闪崩,低于100元面值的转债接近100只了,占比当前市场总量的20%。

这近100只的低价债,不可能全部都是问题债。

这里面一定有一部分是属于由于市场风险偏好的变化而导致的下跌,而并非正股基本面的恶化。

今天上午止盈了部分目前尚盈利的转债,包括冠中、富仕、超达、华亚、力合、金沃。

后面企稳了,我会再捞一些回来。

标普信息科技lof(161128)今天微跌,成交额下降了,但仍有1.64亿,当前溢价还在10%左右,今天必然1拖7,这样羊毛不要白不要。

明天如果还有5%以上溢价,我还会选择1拖7。

印度基金lof(164824)这几天都有2%左右的溢价,风险偏好大的伙伴,可以自己开黑车。

$洋河股份(SZ002304)$$伊利股份(SH600887)$

本文作者可以追加内容哦 !