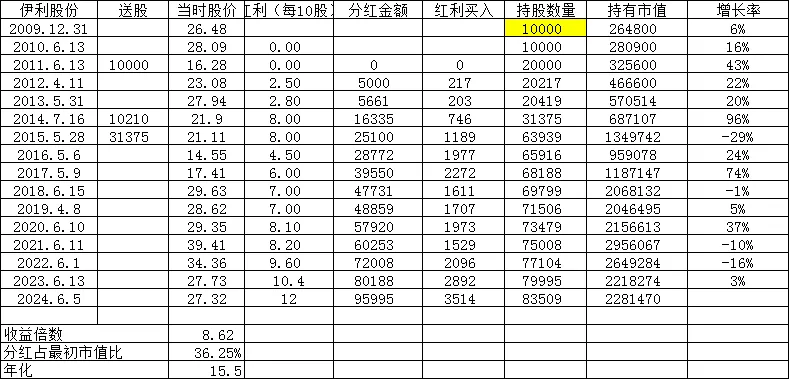

伊利股份14年持股10000收益推算。

市场都说伊利是个好公司,牛奶行业的龙头;

那么伊利股份到底怎么样?我们来用数据说话。

2009年12月31日,买入10000股,花费26.48w,之后每年的分红再买入(分红再买入可能会存在分红会存在卖不起一手的情况,这里只是数据推演,真实情况会有细微的误差)。

14年过去了

股价涨了8.62倍;年化15.5%;当初买26.48w,之后每年分红在投资,今年分红9.6w,分红占最初市值的36.25,累计分红58.3w,是最初市值的两倍多。

当年买入的26.48w,到现在每年近10w的分红,妥妥的初级财务自由。

这还少在18年到现在最近6年没怎么涨。估值被市场压到近十年最低不足13倍PE的情况下。

在极端点如果你要是在2008年买入26.48w的伊利股份,分红比2009年收益还要高,有可能分红就是最初买入的市值,不信的可以自己测算一下。

你们说这样的伊利股份是不是个好股票,

是好股票,绝对的好股票。

……

以上都是历史数据,是过去,那么伊利未来如何那?

市值是由利润和估值共同决定的。

估值

由最高的43倍PE,到现在的13倍PE,估值跌幅70%=(43-13)/43

将来市场信心恢复,恢复到25倍PE基本上是板上钉钉的事。

净利润

净利润由当年的15年的46.32亿到23年的104亿,利润增长了125%=(104-46.32)/46.32。

利润未来如何,真实情况很难判断,市场是充满担忧的,估值跌倒近10年最低点,这里面就是这市场对未来伊利利润继续增长的怀疑。

担忧伊利虽然作为国内乳企的领头羊,已经实现了连续30年的稳健增长,但未来是否能持续这一增长态势,尤其是在传统主营业务如液体奶、奶粉等领域是否能够打破行业天花板。

这几年人口出生率不断下滑,奶制品消耗量将来会下滑。

我个人认为,奶制品已经是生活中的必须消费了,小孩子在吃,大人在吃,老人也在吃。中国的人均奶制品消耗量在亚洲范围内还是偏低的,还有提升的空间。

哪怕出生率下滑,造成人口减少,市场萎缩,可是中国14亿这个人口基数在这放着,

最坏的情况,即便将来奶制品市场萎缩,不代表伊利这样的龙头行业萎缩;如果将来奶制品市场萎缩10%,很有可能是其他奶制品公司萎缩40%;萎缩的比整体市场萎缩的更多;

而伊利不仅不会萎缩,反而在市场萎缩的过程中,侵占其他奶制品的空间。

其最根本的的认定是商业逻辑之中的赢家通吃。

以上是个人观点,不作为投资依据。

股价

看一下伊利最近10年的k线数据。

股价由47.83,跌至现在的25.7,股价跌幅46%=(47.83-25.7)/47.83

股价跌幅低于估值跌幅,主要原因是利润增涨,使得伊利股份的投资者并没有遭受戴维斯双杀。

看看隔壁的海天味业,跌幅到达70%多。

……

分红与融资

看一下伊利股份上市以来:

融资:累计融资 10次,融资了214.6亿

分红,累计派现 24次,累计分红508.8亿

分红是融资的2.37=508.8/214.6;

看得出了伊利股份上市以来回报多过索取;

还是那句话,不像其他公司就是上市来卖公司的,反复融资,反复套现。

……

近期伊利也宣布回购了

6月伊利股份计划使用自有资金在10亿元至20亿元之间进行股份回购。

好股票很少,适合买的好股票更少;

伊利股份的这次回购计划有助于提升投资者对公司股票的信心。

还可以在一定程度上稳定股价,减少市场波动,尤其是现在公司的股价被市场低估时。

回购股份减少了市场上流通的股票数量,这可能会提高每股收益(EPS),从而对股价产生正面影响。

……

市场短期是个投票机,主要是情绪在起作用。

长期是个称重机,要看自由现金流。

至于未来的伊利是估值和业绩齐飞,还是会出现业绩下滑情况,估值进一步下跌,真是仁者见仁智者见智。

当然当下的伊利股份看成债券,性价比也是很划算的,具体如何,要看个人的选择了。

毕竟资本市场波诡云谲,一起匪夷所思的情况都有发生,做好风险控制是最重要的;

投资是一场旅行,不是要看谁走的快,而是要看谁走的远。

祝愿各位投资者在投资这条路上,走的更远,走的更稳;实现自己的愿望,完成自己的梦想。$伊利股份(SH600887)$#【有奖】分红税或减免,恒生红利布局正当时?#

本文作者可以追加内容哦 !