就在6月23日晚间,美的置业突然发布一份重磅公告,十几页的内容,简单概括就是:

公司将进行股权重组,将全资持有的房地产开发业务产权线从上市公司重组至控股股东。

此次重组完成后,美的置业将实现房地产开发重资产业务与持续经营性业务的股权分设。

艳姐认为,美的控股这次对美的置业的股权分设,某种程度上更像是在行业下行周期,对房地产开发业务治理模式的一次主动变革式的创新探索。

美的置业也由此能够实现轻装上阵,让自己有了“用时间换空间,用空间去换时间”的绝佳机会,未来的发展格局也将更具想象力。

就在公告发布的第二天(6月24日)上午,艳姐今天上午打开股票软件一看吓了一跳:美的置业股价一度最高暴涨超100%,当日收盘价为6.37港元,涨幅近70%!

这也表明了资本市场对于此次美的置业股权重组的肯定和积极态度。

今天,艳姐就和大家以第三方视角分析一下这件事。也欢迎大家在文末评论,发表您的看法和观点。

01 “美的”版新模式 这次要给民营房企点赞

在公告首页,美的置业已经把此次调整进行了概括:

美的置业计划将其房地产开发业务通过内部重组,由私人公司持有,并通过实物分派私人公司股份的方式,将私人公司集团从上市公司中剥离。

通过这种分派股份的方式,将房地产开发业务转移到由控股股东持有的私人公司中。说白了就是转移到了控股股东美的控股旗下。

在此次分派完成后,控股股东将全面收购房开业务的剩余股权至100%持股。系列重组完成后,美的控股将持有100%的非上市房开业务产权线和81.13%的专注经营性业务的上市公司股权。

此次重组后,上市公司的业务范围包含以下几方面:

开发管理服务、物管、商管、睿住智能和建筑科技。

这样的业务范围,基本覆盖了房地产的整个生命周期。

可能有些人会认为,美的置业至此退出房地产开发业务,转型轻资产业务了?

这种解读存在误区。

实际上美的控股还是会继续委托美的置业承接房地产全链条的开发业务,所以自然就不存在美的置业退不退出房开业务的问题。

要知道的是,美的置业进入房地产行业已超过20年,在房地产业务做大做强的同时,一直在不断布局和发展物管、商管、智能化、装配装配式建筑和内装业务领域。

经过此番调整,未来美的置业的业务模式和业务结构也更加均衡,尤其是经营性业务,或将得到更大的发展空间。

再来看看去年美的置业的相关运营数据。美的置业可以说是如今为数不多、依然具有永续发展生命力的民营房企:

年报显示,美的置业2023年实现营业收入735.6亿元,毛利84.8亿元,利润及综合收益总额为人民币21.25亿元,核心净利润22.6亿元,整体表现稳健。

在营业收入中,房地产开发与销售贡献营业收入占比超97%,是其核心业务。

截至2023年12月31日,美的置业房地产开发及销售业务(不包括持有及运营的商业物业和产业园「房开业务」)涉及319个物业开发项目,土地储备的总建筑面积约2650万平方米。

此次美的控股对重资产进行兜底,美的置业则承接控股股东所持房开资产的全链条开发管理,这种操作手法在行业内确实比较罕见,罕见是因为很多民营房企没有这样强大的母公司强硬后台背景,也是比较创新的举动。

在美的置业之前,关于房地产业务的调整,哪怕是牛逼的央国企,我们更多的是看到一些集团退出房地产业务的模式,退出这个市场了。

而这次美的置业的重组,并没有出售房开业务,而是在控股股东内部进行了资产腾挪,控股股东通过来兜底、来化债,更好的在这个市场环境下活下去。表现出的是一家民营房企在逆境中的责任与担当。

也是对新常态下房地产业务转型进行的探索,积极尝试重资产拿地与开发运营分离的房地产经营模式,或许也可以给到诸多房企一些启迪。

02 轻装上阵 学不来的“杀手锏”

美的置业进行这次股权重组,显然是有足够的底气的。

接下来,艳姐也跟大家深度解读一下美的置业的这次动作背后的逻辑。

大家知道,这几年房地产行业深度调整,活下去成为很多房企的共同目标。

但在艳姐的印象中,提到美的置业,很多人首先就会想到的是制造业实业基因。很多人也给美的置业贴上了稳健的标签。

从美的置业发布的2023年年报来看,美的置业也展现了强劲的穿越周期的能力。

在财务端,美的置业有非常稳健的财务底盘:

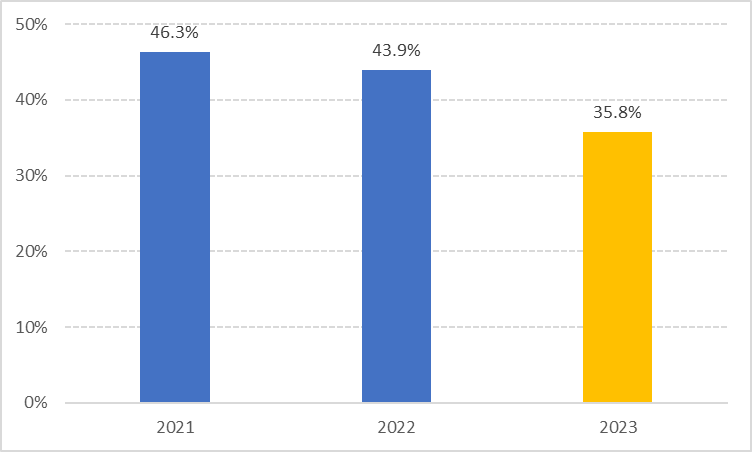

至2023年末,美的置业净负债率仅为35.8%,同比下降8.1%,为历年以来最低;现金短债比为1.44,“三道红线”保持绿档。

美的置业净负债率情况

艳姐认为,美的置业是如今剩下的为数不多还比较坚挺,仍然被资本市场坚定看好的民营房企之一。

眼下,摆在美的置业面前的,早已超越了活下去的境界,而是在新的行业周期下,如何才能活的更好?如何向客户营造更高品质的美好生活?如何兑现股东更合理的投资回报?

这或许就是美的置业股权重组的终极目的。

然而再仔细品读,艳姐发现这次的重组方案透露了2个非常重要的信息:

美的控股对地产板块的绝对重视。

这次,美的置业将房开业务产权线整体上移给美的控股,自己则专注房地产开发管理服务。这意味着未来房开业务的资产、负债将从上市公司的并表范围调整为控股股东的并表范围。

翻译过来,就是控股股东拿走了美的置业的重资产,可以更好地对它的债务进行兜底、化解,确保美的地产业务可以更好地穿越行业下行周期。

艳姐觉得,这是一个含金量极高的治理模式变革,效果也会立竿见影。

美的控股或许大家不太熟悉,其实它是上市公司美的集团的控股股东,后者是国内智能家电领域的行业龙头,去年实现营收3737亿元、净利润337亿元,在世界500强中位列第278位。企业实力和行业地位非常显赫。

艳姐在前面提过,美的置业的净负债率只有35.8%,但这也是百亿级规模。美的置业也完全可以通过滚动发展去化解债务,无非速度会慢一点。

艳姐认为,美的控股还是非常重视地产业务的,自然会希望地产板块能够发展的更稳健、走的更远。

美的控股的实业基因。

大家知道,房地产行业的链条非常长,上游是供应商,下游是客户。

这几年行业深度调整,在保交付的大背景下,房企们大多会通过拉长供应商账期,或通过商票、工抵等方式支付工程款。

对客户来说,最关心的自然是购买的房子能不能如期交付。

对供应商来讲,它们面对的压力并不比开发商轻。过去几年,就有不少供应商因为开发商资金链断裂而出现坏账,甚至最终破产,这对整个行业信心和生态无疑是破坏性的。

艳姐了解到,在整个美的的大生态系统中,一直有两个不成文的规则:客户至上;希望和供应商做时间的朋友,共创价值。

这次的股权重组,也延续了这个逻辑。美的控股通过债务兜底,一方面可以确保交付所需要的必要资金,为客户交付高品质的住宅;另一方面可以缓解地产板块短期工程支付等压力,轻装上阵、稳健发展,并通过后续的销售回款去滚动交付,实现良性循环。

或许,这就是美的控股逾半世纪的实业精神吧。

艳姐觉得,对美的置业来说,这次股权重组,也打开了一个全新的发展空间:

重组产业链条,从快周转向精细化管理无缝切换。

美的置业通过打破重组“投、融、建、管、退”整个链条,也就是将房地产开发业务产权线整体上移给美的控股,将最重的2个环节:投资、融资,以及后期的结算退出交给了美的控股,而自己则专注物业开发、设计、规划及建造、销售及市场推广。

这样的分工模式,一方面让美的置业可以轻装上阵,不必再在投资、融资耗费更多的精力;另一方面也可以将有限的资源集中在代建管理、资产经营等利润率更高的业务。

经营团队保持不变。

艳姐也了解到,未来,美的控股所持房开资产的全链条开发管理仍由现有经营团队继续承接,而美的置业的经营业务实质、管理体制及业务运作未有变化。

经营团队保持不变,仍由现有团队统一开发、运营、销售、服务;通过提升精细化管理能力,实现企业长期健康发展。

依托美的控股资金实力和战略聚焦,逆势穿越周期。

近期一线城市楼市已经显现出回暖迹象。对房企来说,聚焦一线和核心二线城市,对营收和利润保障方面无疑有更大的确定性。

艳姐在前面提到,目前美的置业的土储中,二线及以上城市占比仅70%,长三角和大湾区占比超过50%。这样的土储结构,美的置业具备穿越周期的底气。

艳姐认为,美的控股接手投资后,在战略布局上大概率会更加聚焦一线和核心二线城市。再加上美的控股融资端的实力加持,美的置业将会形成领先行业的又一个“杀手锏”。

结语:

放眼整个行业,很少有哪一家民营房企,会有控股股东直接通过兜底的方式进行债务化解的。在行业下行背景下,控股股东还能对地产业务如此坚守并充满信心,还是蛮让艳姐尊敬的!

美的置业给行业高质量发展立了一个新flag。

通过这次调整,美的置业也站在了新的起点上,也有助于它在如今的行业格局下轻装上阵,再次发力,开创一片新天地。

未来,美的置业又会给市场带来哪些惊喜,我们拭目以待!

本文作者可以追加内容哦 !