2024年6月21日,深交所今年的首家过会企业出炉,营收37亿元的汉朔科技股份有限公司在IPO低谷期获此殊荣。

我毫不怀疑交易所对在审企业业务质地和盈利能力的判断,然而这是一家股权非常分散的民营企业,实际控制人侯世国控制表决权的股份合计仅仅占发行人股本总额的31.97%,且侯世国还在发行人汉朔科技之外还另行单独培育了半导体行业的嘉兴汉微半导体有限公司。这样的股权架构令人非常的望而生畏,资本市场上有太多的实控人在原始股东减持完毕之后利用非合并关联企业和其他隐形关联方开展各种交易掏空上市公司的案例,之后再“一退了之”,股民之惨状历历在目。究其原因,一是体外公司比较容易隐藏利润,有利于实控人操纵利润;二是低股比的股东通过分红所取得的回报较少,天然就没有把利润留在上市主体之内并向上市公司股东分红的动力,因此此类案例频发有其必然性。

下面,我们就梳理一下交易所审核未关注到的审核盲点,并提醒广大投资者关注:

一、发行人与非合并关联企业汉微半导体疑似人员、资产、业务混同

线索一:人员招聘近似

根据公开信息显示,2023年4月25日,汉朔科技发布招聘启事招聘硬件开发工程师;2022年9月5日,汉朔半导体发布招聘启事招聘硬件工程师。两个岗位存在“单板器件选型和测试,提出布局布线要求”、“熟练使用EDA软件进行硬件原理图设计,了解PCB设计流程和加工工艺”等非常近似的表述,实在不知招聘的人员是打算为汉朔科技服务的,还是为汉朔半导体服务的?到底是哪个主体的业务需要这样的岗位?这个岗位是为汉朔科技的电子价签业务服务的,还是为汉朔半导体的芯片业务服务的?

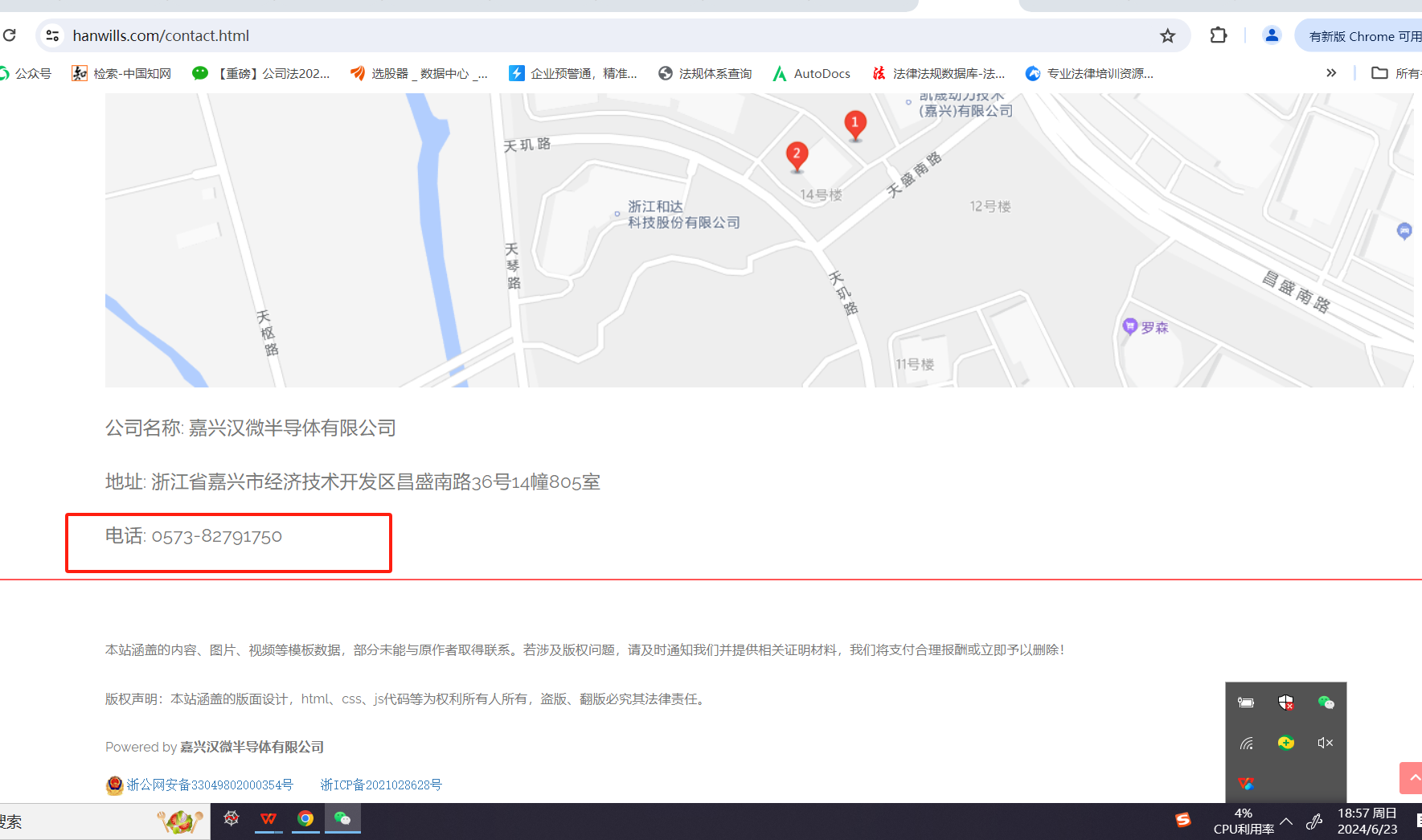

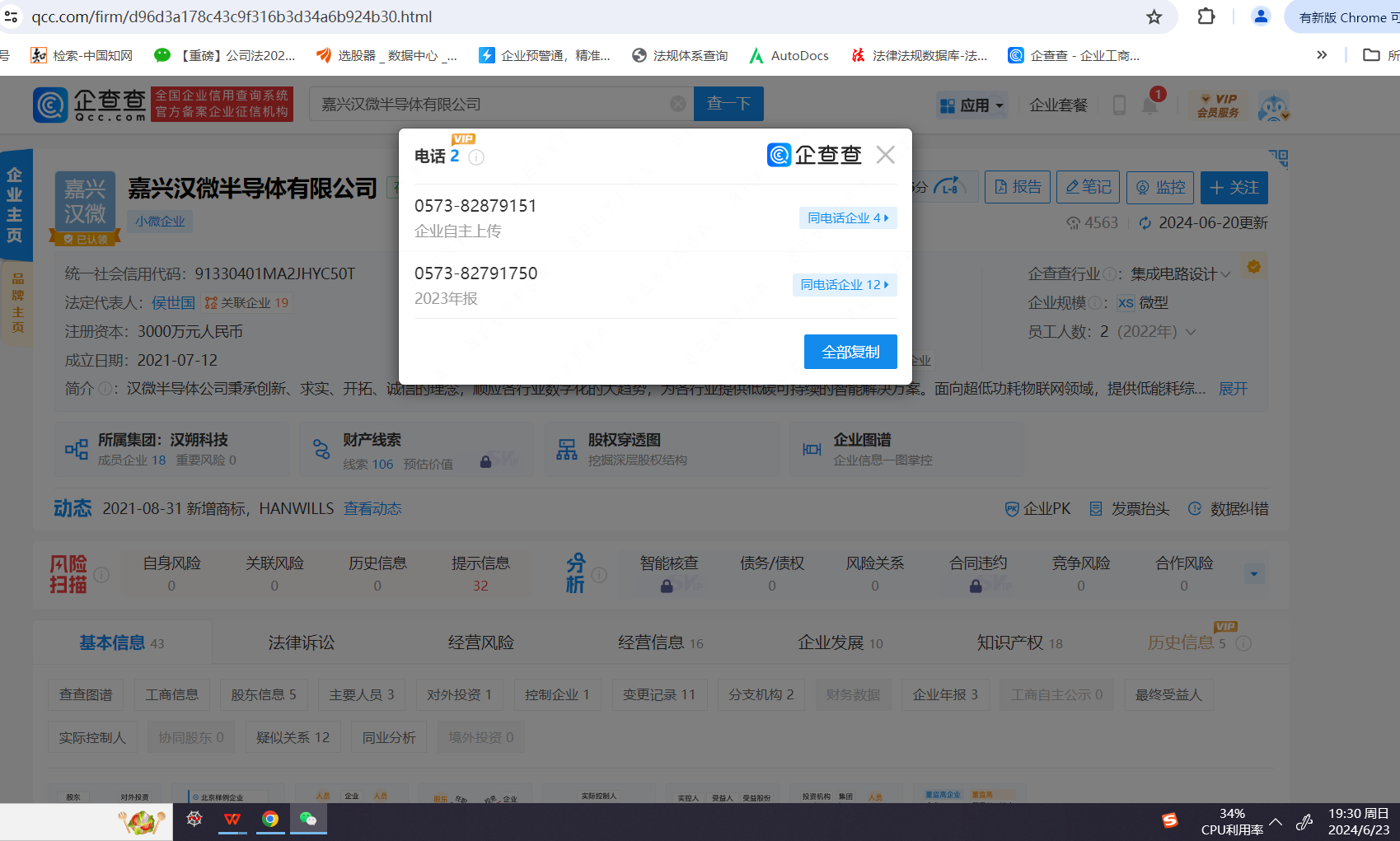

线索二:汉朔科技与汉微半导体公开电话相同

经查询汉微半导体官方网站及汉朔科技企查查公示的年报信息,其公开电话均为0573-82791750,可以合理怀疑其存在人员混同及合署办公的情况。

线索三:汉朔科技全资子公司浙江汉星新能源有限公司与汉微半导体存在业务重合

浙江汉星新能源有限公司的前身是“浙江汉星微电子有限公司”,成立于2021年,后更名为汉星新能源,从其工商登记的经营范围至今仍包含“半导体器件专用设备销售;电子元器件与机电组件设备销售;”的情况来看,可以推测其仍从事半导体业务。而汉微半导体主要从事的就是半导体业务。

此外经查询公开信息,汉微半导体仅有5名员工(详见参保信息),但已经有了1份软件著作权,13份集成电路布图,而这只是一家成立不到三年的公司,其经营成果从何而来,是否有利用发行人的资源从事业务的情形?

线索四:汉朔科技北京分公司与汉微半导体北京分公司在同一地址办公

这个就更明显了,汉朔科技北京分公司地址为“北京市朝阳区红军营南路15号院5号楼19层1903室”,汉微半导体北京分公司地址为“北京市朝阳区红军营南路15号院5号楼10层1008室”,这楼上楼下,跑一跑岂不是方便得很?

二、发行人可能存在未披露的隐性关联方

这个线索就比较简单了,同样是从企查查的同电话企业出发,可以发现这家名叫“嘉兴韩兴建筑工程有限公司”的在2023年仍然保持联系电话为“15888316902”,这个电话也是汉朔科技、嘉兴汉微之江、汉捷科技、嘉兴汉领等众多关联企业的联系电话。遗憾的是,我们没有在发行人披露的任何文件中看到这家企业的线索,也没有看到中介机构针对这家企业采取过核查措施。看来汉朔科技及相关人员的任何文件记录、资金流水都没有核查出与这家公司有关联的地方。

这家企业从事的是建筑工程服务,熟悉财务的朋友都知道,在建工程是最容易藏污纳垢的会计科目。我们很难说这个企业一定会有问题,但是希望中介机构和交易所对这家企业保持关注,也许上市后,这个企业没准就突然变成了汉朔科技的在建工程供应商了呢。

本文作者可以追加内容哦 !