文|灯塔

来源|深流财经

最近一个月,白酒“老二”五粮液的日子有点难熬。

黄牛和线上经销商的博弈导致老大哥茅台跌破2100元,五粮液本就倒挂的价格被“连坐”得愈发刹不住车。

二级市场的表现更惨,从5月20日159.8元的阶段高点一路跌到了128.8元,短短20多天五粮液市值就蒸发了1052亿。

(图片来源:百度股市通)

深流财经分析后认为,股价走低很可能是五粮液今年的中报成绩单会因为“控量挺价”而很难看,所以资金提前出逃。而如今价格倒挂、增长乏力的发展窘境则是其产品结构失衡的必然结果。

“吃老本”,不创新

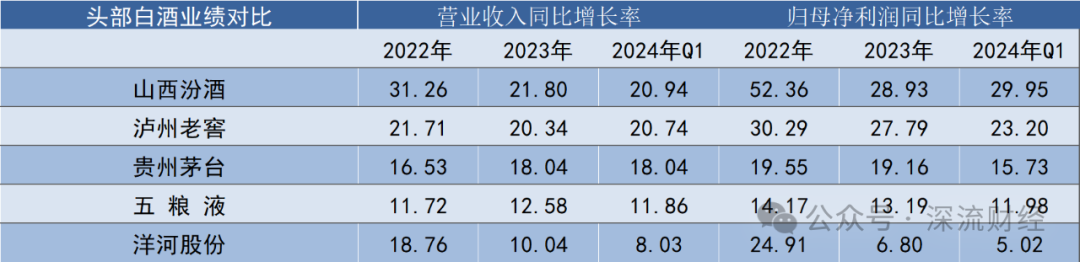

这几年,不论是与同行比,还是跟自己比,五粮液业绩增长地越来越吃力。

跟业绩规模更大的茅台相比,五粮液每年业绩增速都低了5至6个百分点,跟业绩规模更小的泸州老窖、山西汾酒相比,五粮液每年业绩增速还不到它们的二分之一。

(数据来源:choice数据)

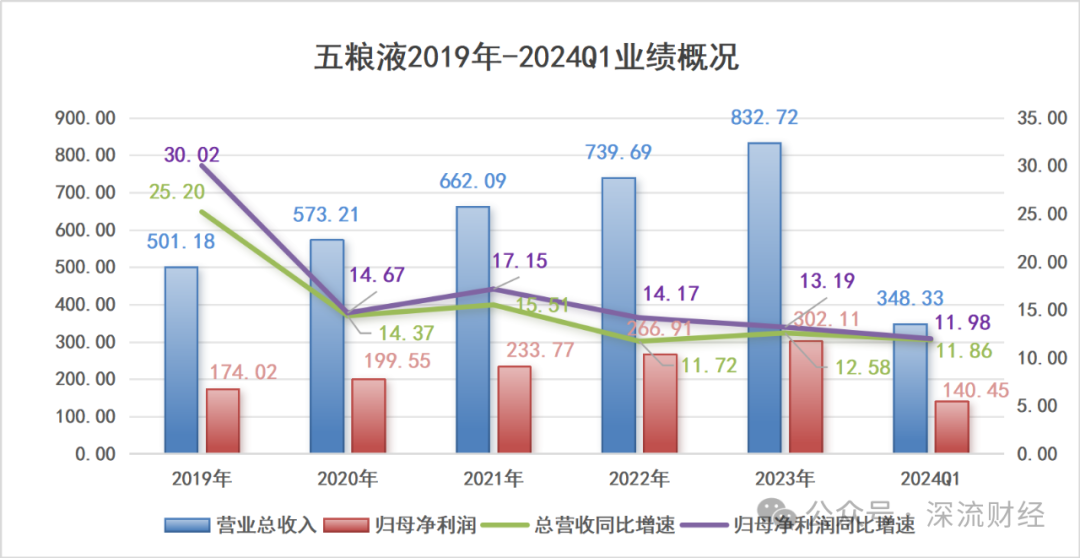

跟自己比,五粮液每年确实保持着两位数的稳健增长目标。

不过增速却在不断下滑。2023年12.58%、13.19%的营收及归母净利润增速已不及2019年的一半。

(数据来源:choice数据)

2023年1218大会上,五粮液打出一套缩量、提价、控货的组合拳来应对普五的价格倒挂和需求转弱风险,具体措施包括:

1)2024年经销商合同计划量在2023年基础上整体减量20%;

2)2024年2月5日起普五出厂价提涨50元,由969元提至1019元;

3)2024年春节后公司暂停发货,以消化渠道库存为主;

控量挺价之后的第一个中报业绩想必不会好看。

其实,如此疲态并非完全是疫后白酒需求不振的“锅”,五粮液产品结构长期失衡,公司陷入"吃老本"的困境是必然结果。

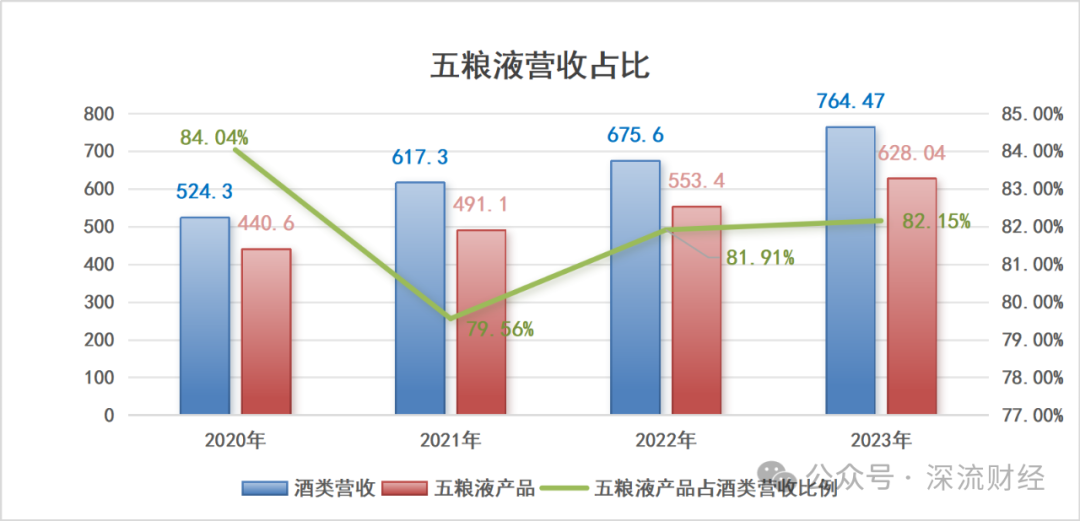

五粮液的产品矩阵主要由两大系列构成:五粮液主品牌系列和其他系列酒。

其中,主品牌系列以"1+3"为核心,即一个核心大单品52度普五(第八代五粮液),以及501五粮液、经典五粮液和39度低度五粮液三个子品牌。系列酒则包括五粮春、五粮特曲、五粮醇、尖庄等全国性战略品牌。

从营收构成来看,五粮液系列长期占据80%以上的份额,是公司收入的最大支柱。而在五粮液系列中,普五又是当之无愧的核心,其销售额占比接近80%。

这意味着,五粮液的业绩增长主要依赖于普五一个大单品的表现。

(数据来源:choice数据)

普五作为千元价格带的领跑者,上可承接茅台溢出红利,下可替代次高端酒,一度成功实现量价齐升。

但随着茅台1935的推出和高端白酒需求的疲软,普五的稀缺性和价格优势逐渐减弱。如今,五粮液面临着"难上更不能下"的价格困境,提价可能抑制需求,不提价又可能削弱高端白酒形象。

虽然五粮液曾试图通过推出超高端501五粮液和经典五粮液来冲击更高价格带,但在茅台的强势压制下,这些新品的销量并不理想。

在这种情况下,系列酒本应成为公司业绩增长的第二曲线。然而,系列酒的发展也不尽如人意。

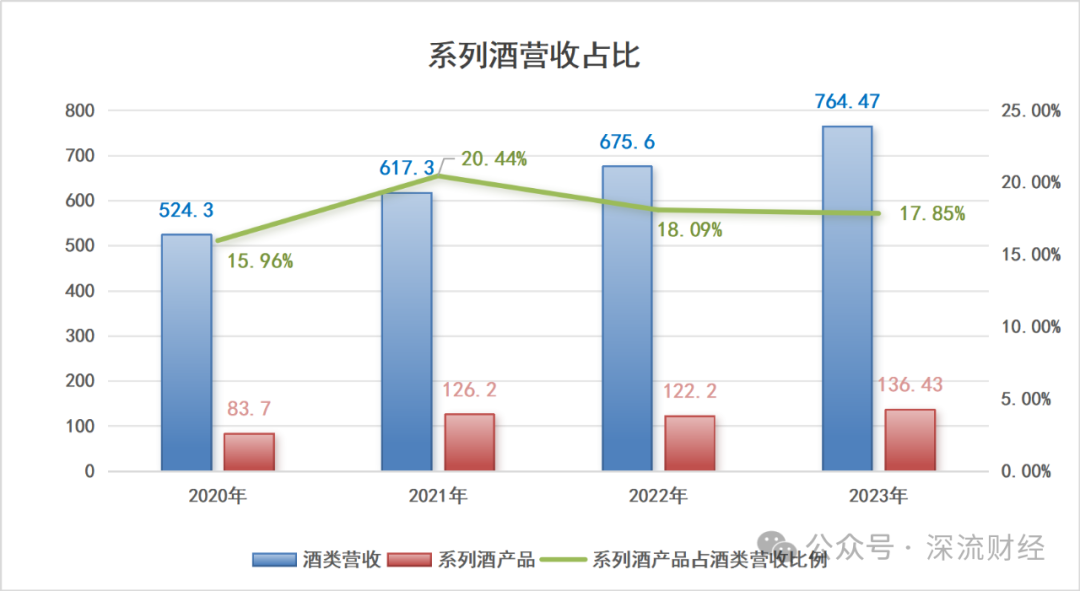

系列酒难堪重任

2020年,五粮液对系列酒品牌进行全面升级,2021年系列酒收入同比大增50.78%达到126.2亿元。然而,随着地方龙头酒企发力中端白酒市场,系列酒增长受阻,2022年同比下降3.17%,2023年在低基数下增速勉强达到双位数(11.64%)。

(数据来源:choice数据)

深流财经认为,五粮液的系列酒发展不力的原因主要体现在以下4点。

首先,系列酒自身品牌力不足。

五粮液发展初期采用OEM授权模式发展系列酒,导致系列酒品牌混乱、酒质参差不齐,给消费者留下了不佳印象。虽然公司后来进行了品牌整合和升级,但系列酒仍缺乏历史积累和品牌号召力。

其次,五粮液产品矩阵存在严重断层。

五粮液的主品牌定价在千元价格带以上,而系列酒定价多在300元以下,中高端和次高端价格带基本空白。

这种断层导致主品牌的品牌力和渠道推力难以为系列酒赋能,无法实现"老带新"的效果。购买五粮液和系列酒的消费者群体几乎完全分离,品牌溢出效应微乎其微。

再者,渠道管理问题制约了系列酒发展。

五粮液长期面临渠道利润低的问题,特别是在普五价格倒挂的情况下,经销商更难以通过配套销售系列酒获得可观利润。此外,五粮液在渠道中的话语权相对较弱,难以通过渠道掌控力来推动系列酒销量。

最后,市场竞争格局不利于五粮液系列酒发展。

系列酒所处的300元以下价格带是地方酒企的传统优势领域,当地消费者忠诚度极高。五粮液系列酒在酒质和知名度上并不占优,难以在这一激烈的市场中脱颖而出。

系列酒始终未能担起增长重任,这不仅限制了五粮液的增长潜力,也使其在面对市场变化时缺乏灵活性。

综上所述,五粮液业绩增长放缓的根本原因在于其产品结构失衡和系列酒发展受阻。要突破当前困境,五粮液需要重新平衡产品结构,加大对系列酒的投入和培育力度,同时改善渠道管理,提高渠道利润。

然而,这一过程势必会增加营销费用,短期内可能会对业绩增速产生负面影响。同时,大力发展低价位系列酒可能会影响五粮液的高端白酒形象,这是公司需要权衡的重要问题。

但毫无疑问的是,只有构建更加均衡、富有韧性的产品矩阵,五粮液才能在白酒行业激烈的竞争中重获增长动力,实现可持续发展。

长痛,还是短痛,五粮液会怎么选?深流财经会继续为您跟踪解析。

本文作者可以追加内容哦 !