\\本周市场简评\\

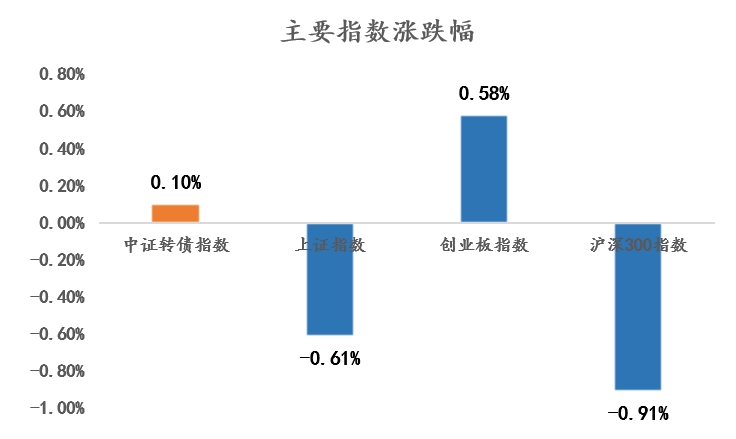

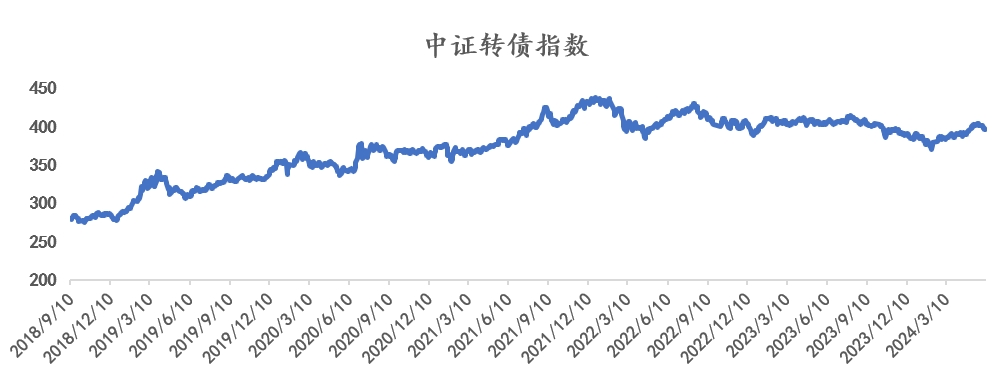

本周(2024.6.11-2024.6.14)权益市场行情的发展一定程度上是对上周行情的修正。上证指数下跌0.61%,上周跌幅更大的中小盘在本周有所修复,其中调整最为剧烈的微盘股本周的上涨幅度也相对更大。中证转债指数微涨0.10%,但低价可转债仍未能彻底走出颓势。本周小盘股表现相对更为强势,主要是在证监会主席安抚之后,市场的过度恐慌情绪得到基本控制;可转债和中小盘股关系更为密切,中证转债指数也有微涨,但低价转债相对一般转债仍然偏弱,尤其是低于100元的可转债尚未完全走出颓势。综合最近两周的情况来看,监管方面高度重视各项政策举措对市场的影响,容易给市场带来情绪冲击的政策举措,大概率会更加谨慎,市场也有望逐渐从上周的阶段性恐慌顶峰走出来,逐渐恢复理性,被错杀的标的也有较大概率出现持续的价格修复。

\\本周市场数据回顾\\

\\本周市场行情分析\\

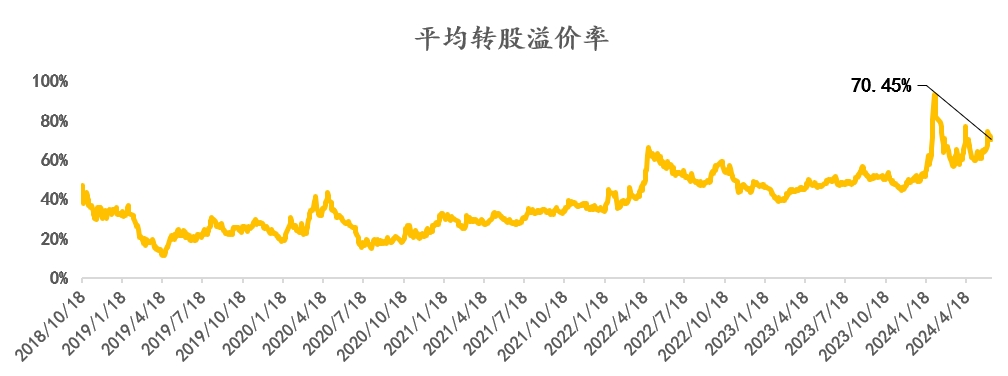

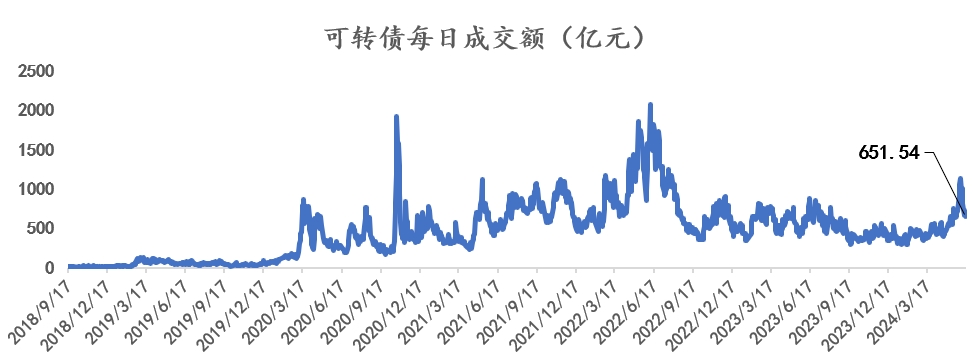

本周主要市场指数表现有所分化,上证指数下跌0.61%,创业板指数上涨0.58%,可转债市场表现相对平稳,中证转债指数上涨0.10%。本周可转债平均价格由6月7日的118.979元小幅上涨至6月14日的119.296元;由于中小市值股票价格本周有所修复,对应可转债平均转股溢价水平小幅下降;交投活跃度有明显下降,日成交额由上周的千亿左右下降至本周600-700亿元水平。

本周可转债市场整体表现一般,电力概念相关标的涨幅较大,同时个券的信用风险仍在持续暴露过程中,低价可转债整体表现仍然较弱,不断有新标的下跌至90元以下。事实上,经过了2020-2022年可转债资产相对股票市场拥有明显超额收益的阶段,可转债市场整体估值水平偏高,尤其是对于存在瑕疵的标的未能充分定价,自“搜特转债”退市到近期信用风险较大标的持续杀跌其实是可转债资产“祛魅”的过程,短期的阵痛有助于推动可转债定价体系长期趋于有序合理。随着股票整体行情走弱,投机情绪回落,市场缺少新题材的供给,导致前期交投极度亢奋的可转债市场成交额也开始下滑。无论是从权益市场情绪还是可转债整体的溢价率水平角度观察,目前的情况都很难支持可转债市场持续以较高的成交额运行,随着“问题债”定价逻辑趋于稳定、投机情绪的回落,可转债日成交额可能进一步下行,缺少新的资金流入,前期依靠炒作而实现较大涨幅的“双高转债”的群众基础可能逐步瓦解,存在下跌的风险,值得投资者注意。

\\本周可转债涨跌幅前五\\

以上内容所含信息来源于已公开资料,但作者对这些信息的准确性和完整性不作任何保证,也不保证本报告所含信息在本报告发出后不会发生任何变更,本报告仅反映发布时的资料与观点。

本报告中的资料、观点等仅供交流参考,在任何时候均不构成对任何人的投资建议,不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

基金有风险,投资需谨慎。

本文作者可以追加内容哦 !