在经历疫情的低迷期后,香港本地零售市场的龙头企业莎莎国际(00178.HK)于近日披露了其强势复苏的业绩。

尽管股价在业绩披露前后有短暂活跃,但市场对其前景的看法仍存变数。6月19日至21日,莎莎国际三连涨,累计涨幅达16.7%,在公司股价触底期间,该走势显得格外引人注目。但于6月24日,莎莎国际股价丧失上涨动力并转跌,跌幅达3.57%。

2024财年业绩虽表现夺目,但并不意味着莎莎国际在接下来的日子里可以高枕无忧。

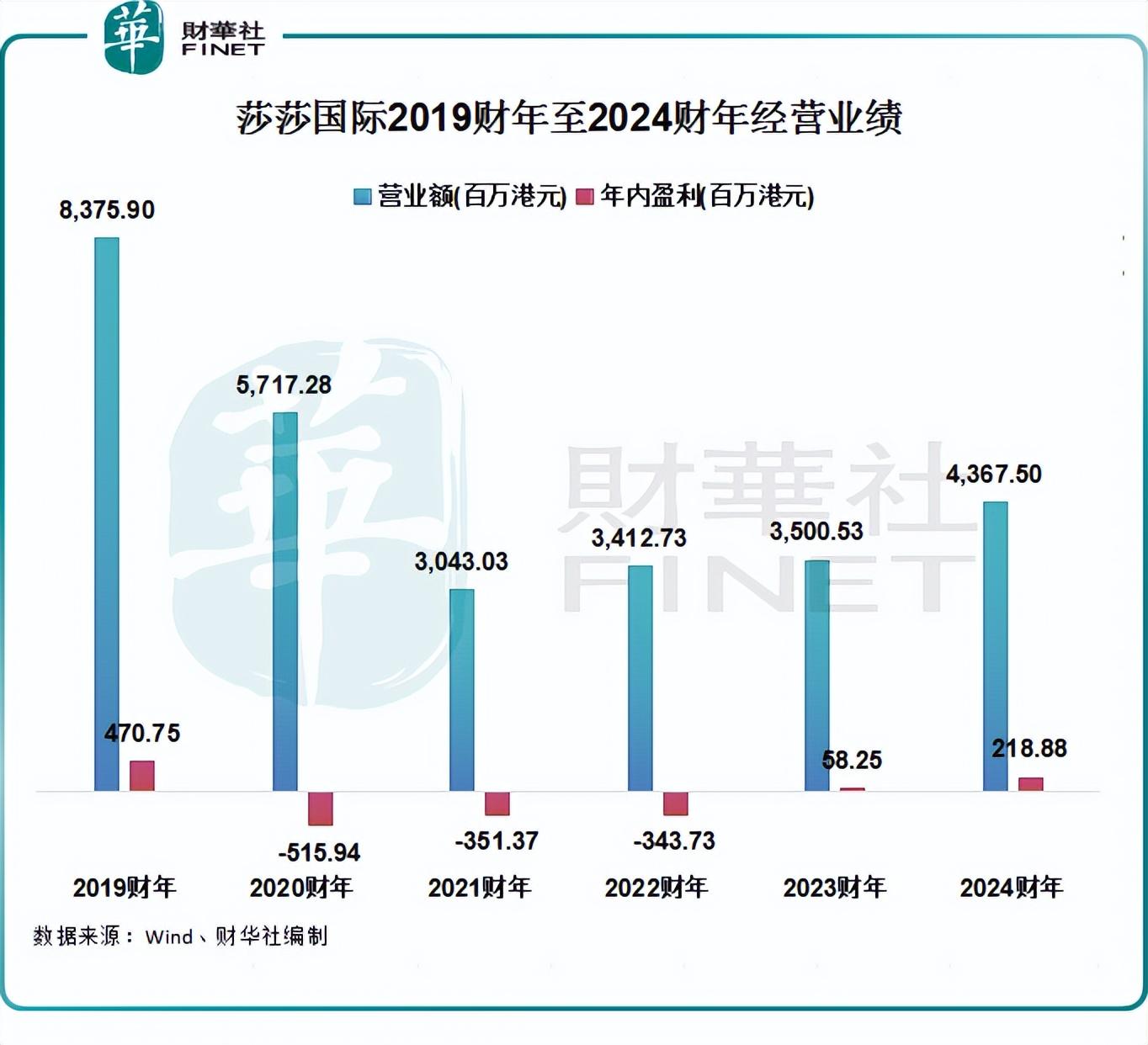

疫后业绩复苏,24财年利润飙升2.76倍

莎莎国际披露的2024财年时间区间为2023年4月1日至2024年3月31日,相较于大部分时间尚处于疫情时期的2023财年,2024财年是疫情放开后的一个完整的财政年度。

因此,2024财年完整地反映出了莎莎国际疫后的经营业绩,相比2023财年的“成绩”取得很大的提升,这也是市场意料之中的成绩。

于2024财年,莎莎国际营业额同比上升24.8%至43.67亿港元;毛利率上升0.8个百分点至40.8%;年内盈利2.19亿港元,同比大幅增长275.78%。

通过对比疫情爆发以来的经营业绩,莎莎国际2024财年无论是营业额还是利润层面均达到了最佳水平,不过与疫情前的2019财年比还有较大差距。

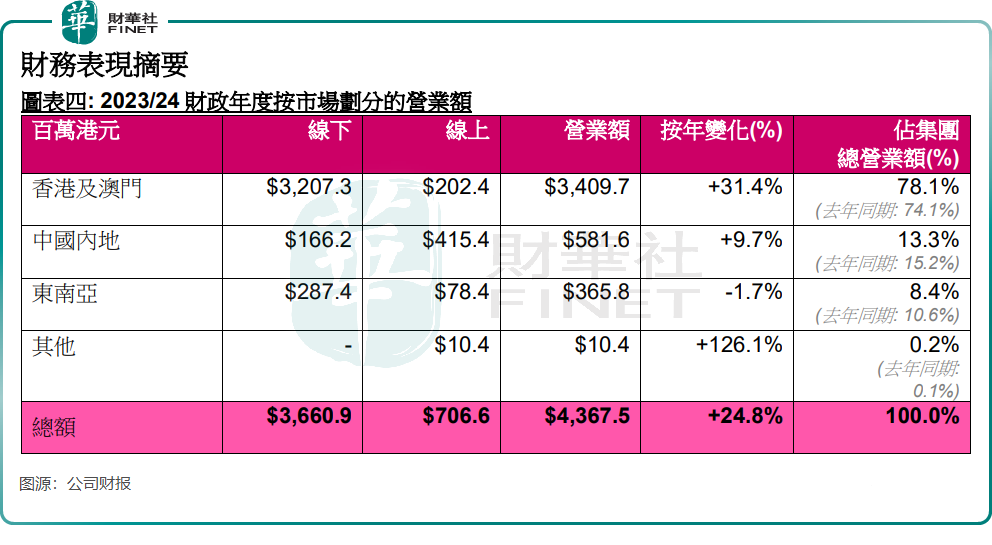

受惠于港澳与内地恢复通关,内地旅客重临港澳市场,莎莎国际的线下门店如久旱迎甘霖,销售端实现强劲复苏。

作为莎莎国际最大的市场,港澳市场年内营业额同比大幅增长31.4%至34.1亿港元,其中线下销售同比提升了35.1%。在营业额增长、运营效益的提升及成本管控举措下,莎莎国际港澳市场年内盈利同比增长110.7%至2.34亿港元。

莎莎国际在中国内地市场一直“水土不服”,在线下市场,随着内地品牌的崛起,莎莎国际面临着内地商场和美妆集合店的竞争压力。同时,年内内地经济复苏面临挑战,导致莎莎国际内地市场的销售表现不及港澳市场,营业额仅微升9.7%至5.82亿港元,其中线上渠道贡献了该地区总销售的71.4%。

东南亚方面,莎莎国际在东南亚市场的销售额同比下滑1.7%至3.66亿港元,东南亚市场面临通货膨胀、经济放缓等因素影响了公司的经营表现。

香港挣钱内地花!保持增长迎挑战

转眼间,疫情爆发时到当前已过了四年半。但在这短短的几年时间里,香港的零售业可以说是“物是人非”。此处的“人非”,指的是消费者消费模式的转变。

我们先探讨赴港旅游的旅客消费模式。

当前,内地游客到香港旅游的目的和消费模式已从过去的购物为主转变为更加注重深度特色游。此外,由于香港酒店的房租昂贵,加上即日往返大湾区城市交通相当便捷,他们也较少留宿过夜。由于人民币兑美元疲弱,中国内地旅客的海外消费力亦随之下降。

在此背景下,赴港旅游的内地客要恢复至疫情前似乎已变得遥不可及。

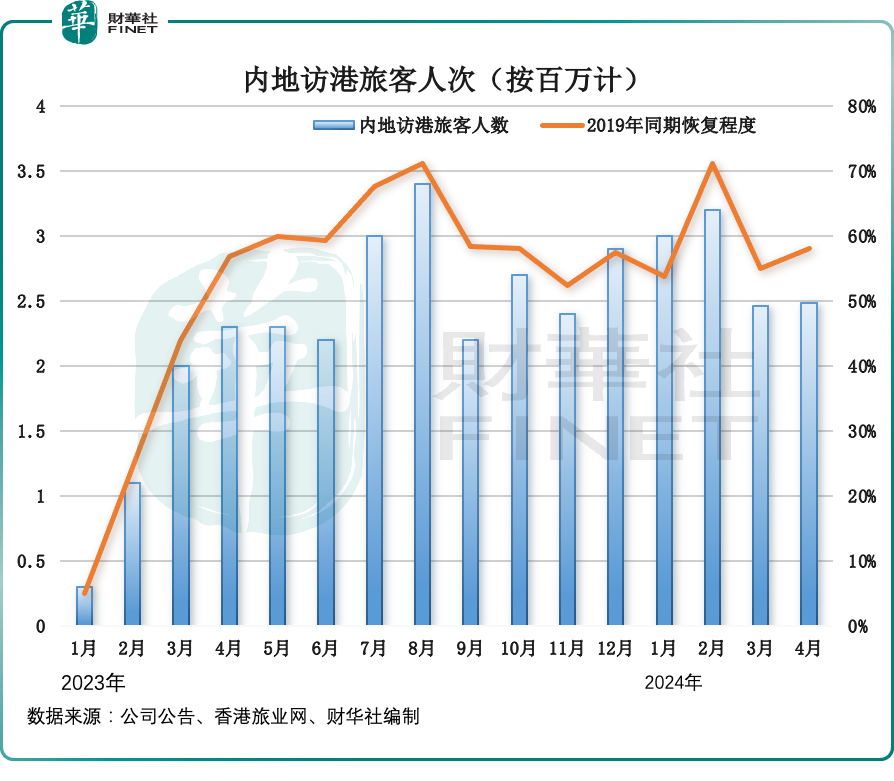

数据显示,于今年4月,访港的内地客人数为248.26万人次,仅相当于2019年同期的58%。自港澳与内地通关以来,只有少数月份的内地访客人数恢复至2019年同期的60%以上,反映出香港对内地游客的吸引力已大不如疫情前。

另一方面,港人的消费目的地也不再仅局限于香港本地。“港人北上消费”近来成为社交网络上的热词,有网友更是调侃这种港人消费新趋势是“香港赚钱内地花”。

北上旅游及消费的港人数量呈激增态势,数据显示,香港居民前往中国内地的人次从2023年2月的360万,激增157.5%至2024年复活节假期的930万。2024年2月的四天农历新年长假期,虽然有75万旅客访港,但同时亦有116万本地居民前往中国内地。

赴香港旅游购物的内地人数量大不如前,同时越来越多港人走出香港进行旅游和消费,这对香港本地的旅游业带来的打击是巨大的。

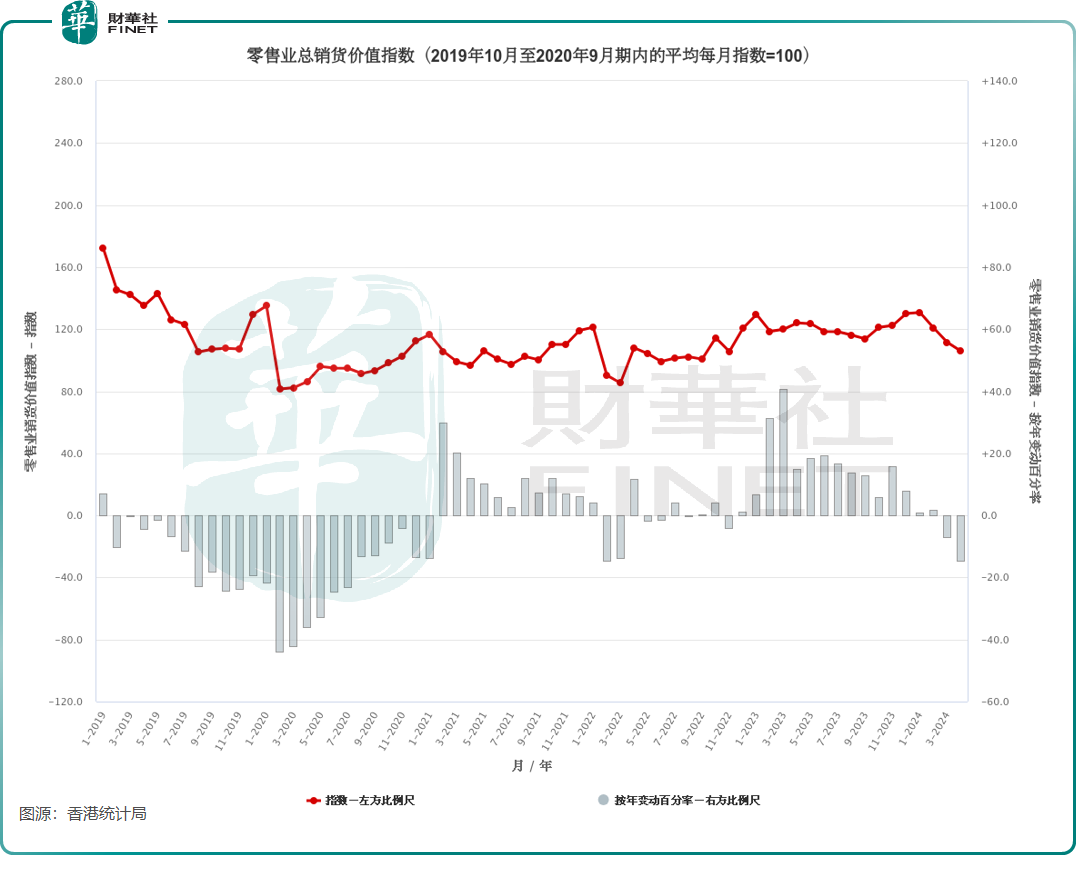

今年以来,香港零售市场不增反降。香港统计局数据显示,今年4月的零售业总销货价值的临时估计为296亿元,同比大幅下跌14.7%,表现非常不理想。与2023年同期比较,2024年首4个月合计的零售业总销货价值的临时估计下跌4.7%。

近日,香港零售管理协会指出,香港零售市场状况严峻,预计5月份仍将出现双位数跌幅。香港零售管理协会调查还显示,超过90%的零售商户反映5月销售额下降,部分行业跌幅甚至达到中双位数。

因此,鉴于香港零售市场持续承压,莎莎国际在2025财年无疑将迎来增长的重大考验。

花旗银行的最新研报对莎莎国际的前景持谨慎态度,将公司2025及2026财年的纯利预测分别下调14%与13%,同时将目标股价从1.74港元调降至1.49港元。该行认为,由于宏观环境疲弱及消费者行为改变,令莎莎国际销售及盈利复苏可能慢于预期。

作者:遥远

本文作者可以追加内容哦 !