—上周债市总结—

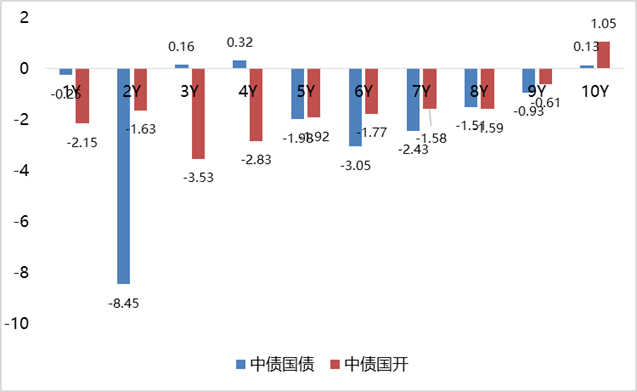

上周资金利率明显上行,发布的5月经济数据整体偏弱,A股走弱,金融时报继续提示利率风险,央行行长提及“关注一些非银主体大量持有中长期债券的期限错配和利率风险”,长端利率先下后上,超长端下行。10Y国债/国开分别上行0.1bp/1.1bp至2.26%/2.34%,10-1Y国债/国开利差分别上行0.4bp/3.2bp至67bp/57bp。

—市场动态跟踪—

公开市场操作

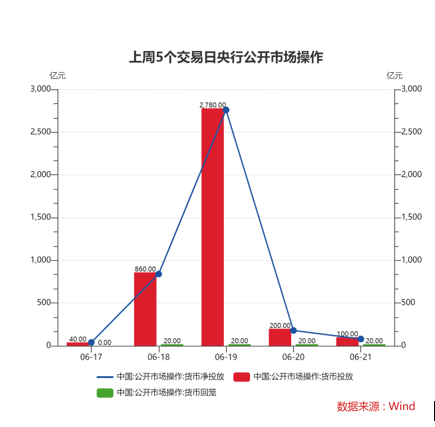

上周央行进行3980亿元逆回购操作和1820亿元MLF操作,因有80亿元逆回购、700亿元国库现金管理和2370亿元MLF到期,从全口径看,实现净投放2650亿元。

回购市场

资金利率显著上行,隔夜和7天资金利率一度倒挂。DR001从上周一的1.80%连续上行至上周五的1.96%,R001从1.86%上行至2.03%,二者中枢均较前一周上行16bp。银行资金供给显著下降,而货基净融出明显上升,银行体系日内净融出规模连续下降至2.4万亿元,日均净融出回落至略低于3.0万亿元,显著低于前一周的3.6万亿元。

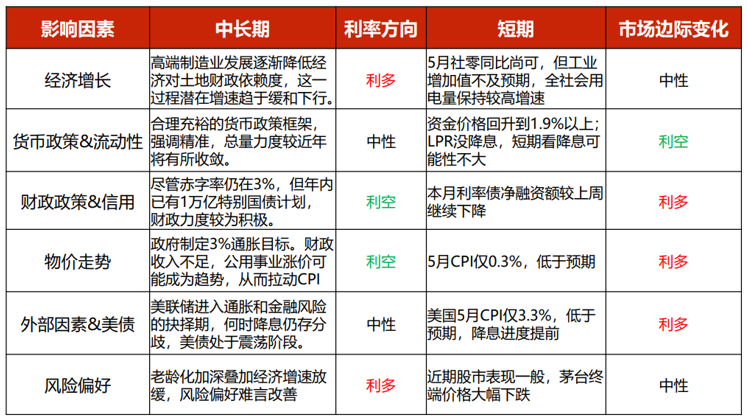

债市利好&利空

—本周关注信息—

本周国债发行2900亿,期限分别为1Y和7Y。本周地方债目前公布计划发行2134亿。

6月最后两周地方政府债发行量有所上升,基本完成计划,但环比5月供给规模明显下降。目前公布 的三季度发行计划来看,8月是发行高峰期,叠加到期量相对较小,可能是三季度压力较大的月份。

—债市投资建议—

上周市场无视高昂的资金价格继续下行,体现出多头情绪的亢奋。在1Y受资金价格压制,10-30Y受央行指导影响,市场选择了剩下的收益最高的7Y作为做多窗口。陆家嘴论坛上,潘行长淡化MLF的发言,也为30Y 2.5%的警戒线找到突破口。

随着权益持续走弱,资本市场对近期基本面的信心有所不足,出口产业链的高位回落和地产的延续疲弱,风险偏好趋于保守强化了债市对于久期的配置。

整体而言,市场多头力量占主导,基本处于无视利空的境况。本周又处于数据空窗期(除了周日有制造业PMI),除了资金价格外,可预见的利空因素较少。但根据央行一直以来对资金面的呵护,预计仍会有跨季投放来平稳资金价格,故若短端利率有较大的回调,则是买入时机。长端方面,由于10年国债已接近央行历次“喊话”位置,建议选择其余尚有压缩空间的品种,如10年政金债和20年地方债等。

#

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但基金不保证一定盈利,也不保证最低收益和本金安全。如果基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、信用风险、集中度风险、系统性风险、政策风险等。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !