核心观点:

上周收益率先下后上,先是受经济数据偏弱、央行加大投放影响收益率下行,后受资金收紧影响回调,全周下行1-2BP。

展望后市,债市或进入波动状态,一方面进入数据、政策真空期,一方面资金利率反弹制约下行空间、增加止盈压力。当前资金面的趋紧略超预期,是否反映非银有钱的状况在改变,值得继续关注。

策略信号方面,债基的久期中位数由2.23年降至1.84年,位于过去五年11%分位数。短期利率引导模型、长期利率引导模型、商品引导模型为看多,汇率引导模型为看空,自动驾驶模型推荐2.15Y的杠杆后久期。

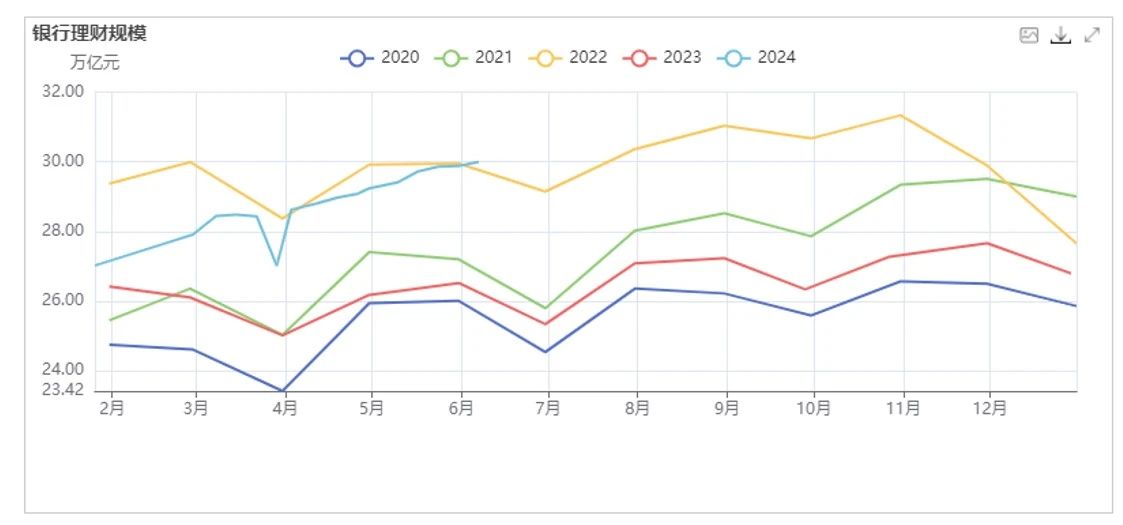

截至6月21日,受季末理财回表影响,理财规模环比降2099亿至29.83万亿。

一、主要数据与事件

1、5月经济数据较弱。

5月社会消费品零售总额同比增长3.7%,预期4.5%,前值2.3%。

5月规模以上工业增加值同比增长5.6%,预期6%,前值6.7%。

1-5月固定资产投资(不含农户)同比增4%,预期增4.2%,前值增4.2%。

1-5月房地产开发投资同比下降10.1%,1-4月降9.8%。

内需维持弱势,地产继续向下,基建放缓,制造业投资保持一定韧性。

二、债券市场表现

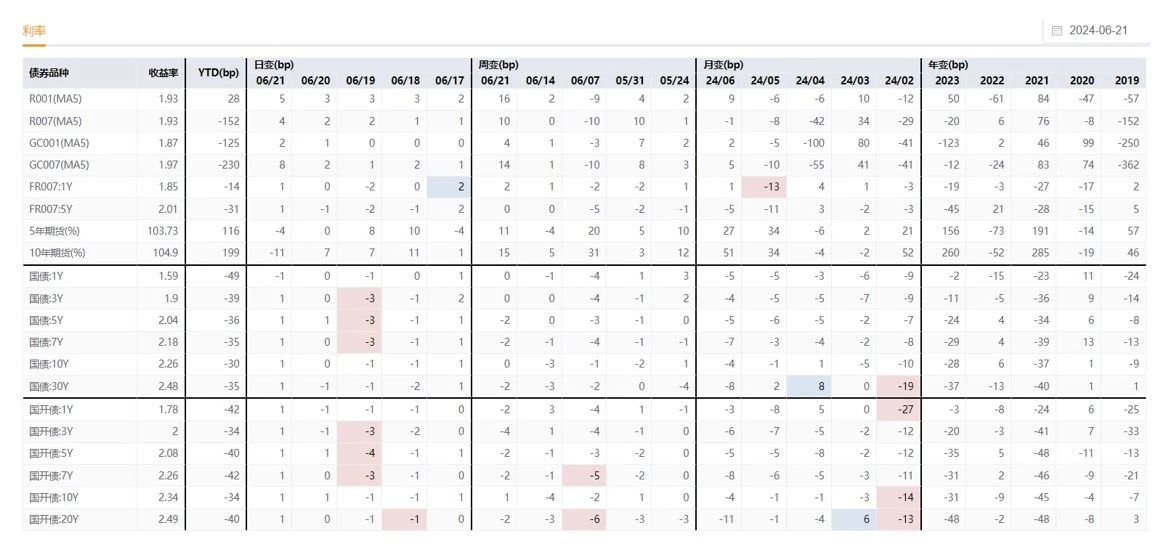

上周收益率先下后上,先是受经济数据偏弱、央行加大投放影响收益率下行,后受资金收紧影响回调,全周下行1-2BP。

周一央行缩量续作MLF,净回笼550亿,利率不变,今日资金面有所收敛。今日公布的5月经济数据低于预期,当日长端偏强,中短端偏弱。

周二央行OMO加量,净投放840亿,带动市场走强,收益率下行1-2BP。

周三央行大幅净投放2760亿,陆家嘴金融论坛也无进一步的负面消息,收益率陡峭化下行,中短端下行约3BP,长端下行1BP。

周四LPR维持不变,央行OMO投放缩量,仅180亿,收益率震荡,略上0-1BP。

周五OMO继续缩量,仅80亿,资金面较为紧张,市场调整,收益率上1BP。

图1:利率市场表现

图2:信用市场表现

三、理财规模变化

截至6月21日,当周理财规模环比降2099亿至29.83万亿。

图3:理财规模

四、本周关注

1、关注季末资金面状况

数据来源:wind,浙商基金,截至2024年6月23日。

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本材料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。投资人应认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。投资基金应当通过基金管理人或具有基金销售业务资格的其他机构购买和赎回基金,基金销售机构名单详见基金管理人网站公示信息以及相关公告。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。以上观点和预测仅代表当时观点,随着市场变化今后可能发生改变。

本文作者可以追加内容哦 !