摘要:

1、目前来看,3000点以下上证综指已经具备一定的安全边际,市净率处于近十年2.32%分位,风险溢价则位于近十年86%分位。悲观预期下市场短期可能反映过度,上证综指作为A股大盘代表性指数或已具备布局价值。

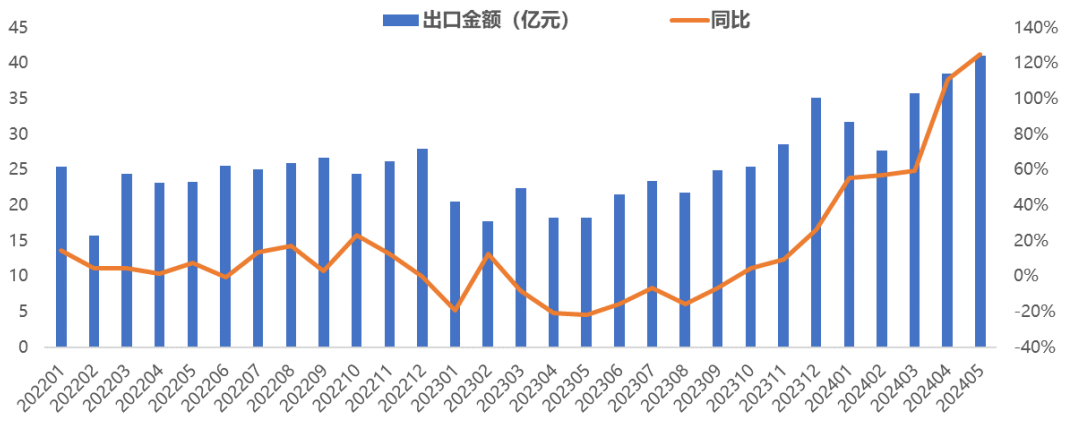

2、市场普跌的情况下,有基本面支撑的方向依然值得关注。5月光模块出口货值40.98亿元,同比+124.63%,环比+6.41%。光模块是A股中AI产业链业绩兑现相对确定的方向。$通信ETF(SH515880)$投资价值显著,可考虑逢低布局。

3、目前来看,部分煤矿仍处于限产状态,随着山西等地陆续复产,后续煤炭市场供应或将趋于稳定。需求端看,整体南部地区动力煤日耗或难以出现明显上升,但受到高温预期提振,电煤需求或将进一步提升。未来若干年,煤炭行业或将继续维持紧平衡状态。煤炭板块高分红、高股息率的特征使其具备较强防御属性,在大盘偏震荡时具备较高的配置价值。感兴趣的投资者可以关注$煤炭ETF(SH515220)$的投资机会,逢低布局。

4、展望今年下半年,以航空产业链为代表的央国企龙头业绩稳增长能力突出。以大飞机、低空经济、卫星互联网等为代表的新质生产力,叠加国企改革提质增效潜力,板块向上弹性充足。基于目前的地缘政治环境,我国仍处于装备能力建设的重要阶段,板块估值或将迎来修复。此外,商业航空、航天和新质生产力有望打破军工市场天花板,将带来较大产业成长空间。从高成长性和高估值性价比出发,$军工ETF(SH512660)$值得关注。

正文:

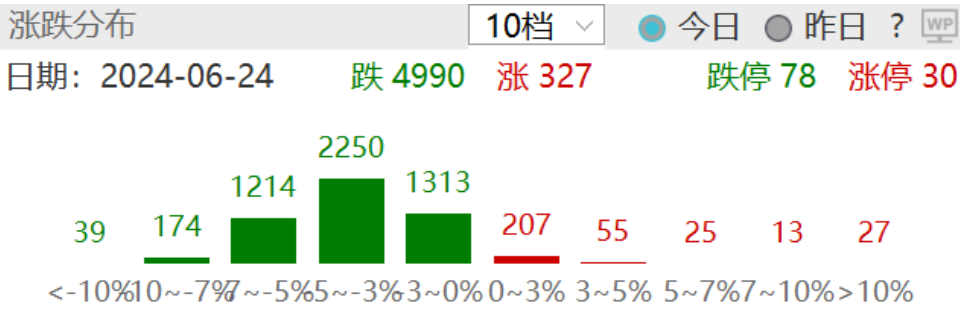

6月24日市场低开低走,午后活跃资金进场,指数一度反弹,但尾盘再度下挫,三大指数收盘均跌逾1%。上证指数收跌1.17%报2963.1点,创业板指跌1.39%,全市场近5000股下跌。

来源:Wind

全天A股成交额近7000亿元,小幅放量,北向资金净卖出4.03亿元。行业方面,仅银行、食品饮料、公用事业收涨,社会服务、传媒、计算机等领跌。

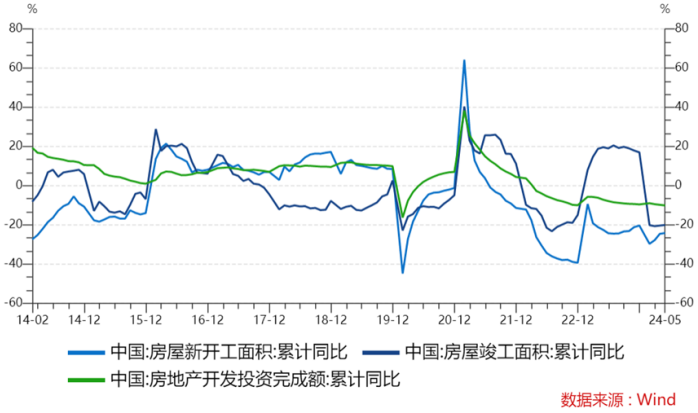

指数自5月中旬开始回调,再度跌破3000点。基本面角度,5月经济、金融数据没有明显的好转,房地产下滑的拖累仍在持续,需要政策继续加码。

特别是5月新开工同比下降22.7%,降幅扩大7个百分点,企业开工意愿依旧不高;5月开发投资额同比下降11%,同比降幅三个月以来持续走扩,土地市场低迷、同时企业的现金流压力仍未缓解,517新政效果仍待传导,还需要关注7月三中全会可能的关于地产的表述。

政策层面,上周市场对MLF、LPR降息和陆家嘴会议的政策预期均落空,打击市场情绪。此前我们提到,当前银行面临净息差压力,同时美联储降息预期推迟,近期美元指数处于高位,人民币汇率存在一定被动贬值压力,下半年可能还是有降准降息空间。

6月24日盘后消息发改委等部门印发《关于打造消费新场景培育消费新增长点的措施》,内容包括鼓励限购城市放宽车辆购买限制,增发购车指标;通过中央财政和地方政府联动,安排资金支持符合条件的老旧汽车报废更新;鼓励有条件的地方支持汽车置换更新。接下来促消费政策有望逐步落实。

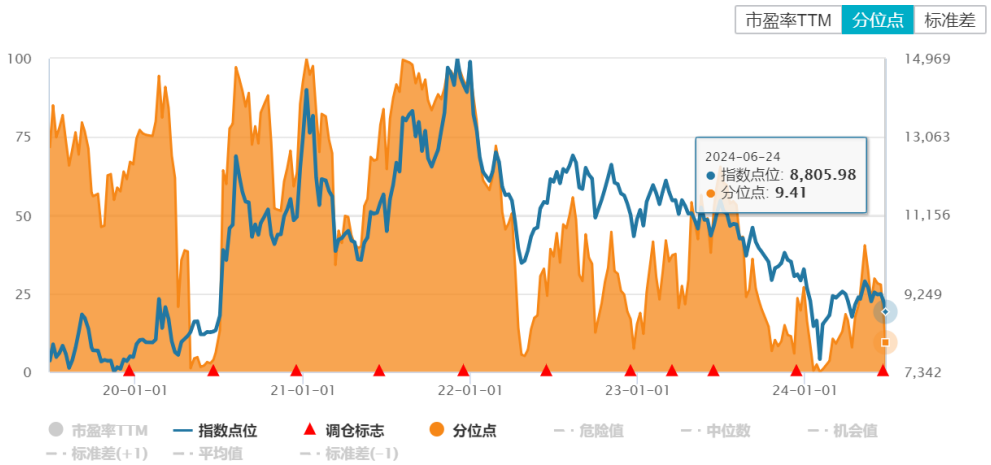

目前来看,3000点以下上证综指已经具备一定的安全边际。截至2024年6月24日,上证综指市净率为1.22倍,处于近十年2.32%分位,风险溢价则位于近十年86%分位。

来源:Wind

上证综指自身特点来看,央国企权重占比超6成,“中字头”占比高,近三年表现跑赢沪深300达到15%。上证综指类ETF(510760)通过抽样复制对指数进行跟踪,2021-2023三年收益2.30%,相比指数超额超16%。目前年化管理费降至0.15%,年化托管费降至0.05%,是上证综指类ETF中费率最低的产品。

新国九条背景下,分红生态受政策推动将进一步改善,上证综指有望持续优于沪深300。悲观预期下市场短期可能反映过度,上证综指作为A股大盘代表性指数或已具备布局价值。后续若经济基本面出现改善,市场整体风险偏好有望回升。

市场普跌的情况下,有基本面支撑的方向依然值得关注。根据海关总署6月20日最新数据,5月光模块出口货值40.98亿元,同比+124.63%,环比+6.41%;对美方面,5月光模块出口货值16.05亿元,同比+204.50%,环比+0.39%。

来源:海关总署

另外根据龙头公司上周的公告,近期行业客户下达了2025年800G光模块需求指引,相比2024年有较为显著的增长,主要来自推理场景及以太网集群部署需求。预计2025年800G 光模块将主要满足AI 推理或训推一体方面的需求;1.6T 光模块将主要用于满足部分先进 AI大模型的持续深化训练,不会产生直接替代。

AI模型已逐步进入推理落地阶段,英伟达2024财年最大的营收来源数据中心部门中,已经有超过40%收入来自AI推理场景。近期英伟达和博通强调以太网架构,推理应用场景相比于训练将更适配和已有前端网络一致的以太网,利好数据中心交换机、光模块和网卡的持续增长。

AI正由创新热潮与资本开支,逐渐转化为产业链核心上市公司的业绩,光模块是A股中AI产业链业绩兑现相对确定的方向。通信ETF(515880)跟踪的中证全指通信设备指数中光模块权重占比达到31%,从全市场ETF来看占比最高,投资价值显著,可考虑逢低布局。

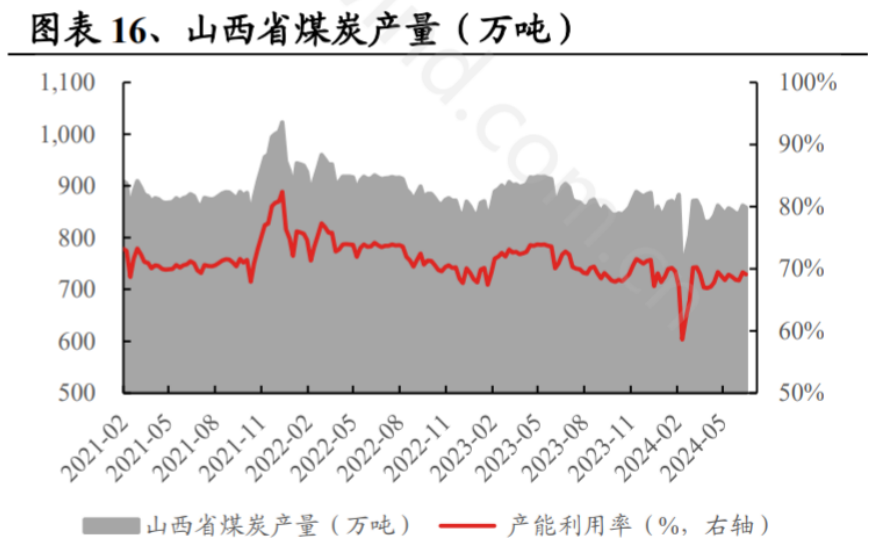

6月24日大盘整体表现不佳,煤炭ETF(515220)回调,下跌2.44%。从供给端看,6月是全国安全生产月,近期安监或将持续维持偏紧状态,煤炭产量不会有明显增量。目前来看,山西区域煤矿产量没有明显恢复,部分煤矿仍处于限产状态。随着山西等地陆续复产,后续煤炭市场供应或将趋于稳定。

来源:Wind,煤炭市场网,兴业证券经济与金融研究院

需求端看,尽管本周华南已经逐步走出连日阴雨,但华东开始入梅,整体南部地区动力煤日耗或难以出现明显上升。但受到高温预期提振,迎峰度夏有望继续释放补库需求,电煤需求或将进一步提升。焦煤方面,第二轮降价落地后焦企盈利略有收缩,开工也有所回落。市场对于地产及基建的需求或仍悲观,钢铁需求进入淡季,但钢厂刚需采购仍积极,短期煤价仍企稳运行。

中长期来看,火力发电在发电领域主体地位不会改变。“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,未来若干年煤炭需求或将持续提升。另一方面,开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业供应端依然受到较强约束。未来若干年,煤炭行业或将继续维持紧平衡状态。

煤炭板块高分红、高股息率的特征使其具备较强防御属性,在大盘偏震荡时具备较高的配置价值。感兴趣的投资者可以关注煤炭ETF(515220)的投资机会,逢低布局。

军工ETF(512660)6月24日回调2.49%。消息面上,6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(以下简称“科八条”),进一步深化改革,提升对新产业新业态新技术的包容性,发挥资本市场功能。“科八条”中明确提出要“健全激励约束机制,鼓励科创板上市公司积极使用股权激励,与投资者更好实现利益绑定”。

展望今年下半年,以航空产业链为代表的央国企龙头业绩稳增长能力突出。截至今年1月,国产C919大飞机已拿下1200多架订单,市场空间广阔,国产供应链迎来发展机遇。以大飞机、低空经济、卫星互联网等为代表的新质生产力,叠加国企改革提质增效潜力,板块向上弹性充足。

由于下游需求调整,板块去年业绩短期承压。基于目前的地缘政治环境,我国仍处于装备能力建设的重要阶段,板块估值或将迎来修复。此外,商业航空、航天和新质生产力有望打破军工市场天花板,将带来较大产业成长空间。板块当前估值位于近5年10%分位以下,从高成长性和高估值性价比出发,军工ETF(512660)值得关注。

来源:Wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !