今年投友们应该能够显明感觉到市值龙头企业在A股、港股表现突出。实际上美股也是,几只科技股一直在政策、业绩促使下猛涨,其它行业大多数跌跌不休了。

梳理相关逻辑,主要在行业大趋势下,选择股票时更要注重行业中龙头及竟争格局极好的。选择这些股虽然在大盘调整的时候也无法避免下跌,但整体比较稳定,跌幅不会很大。

近几个月陆续统计A股、港股绝大多数行业业绩、涨幅数据,也发现今年跟以往几年有比较大的不同。以往这些年通常情况下,若一个行业有较强的beta机会,往往是行业整体性的上涨概率极大,而且通常行业内小盘股的弹性更强,如100亿以下有业绩的,资金更喜欢。而今年,绝大多数行业内部分化极其显著,龙头表现显著占优。有兴趣的投友,可看我统计各个行业说了今年分化比较严重相关消息。

唯一 我统计分析出来有2个行业景气相对行业整体性的上涨,一个是电力,一个煤炭。发现主要因2个行业公司都是区域性经营为主,各企业互不内卷打价格战竟争,在各省区域为“王”。其它像今年 表现比较突出不少个股的 电力设备、家电 竟争都非常激烈,2极分化非常严重,业绩、涨幅好只有少数一些公司。

为何大市值龙头跑赢?能持续吗?

一、放眼全球,龙头风格是今年真正的主角

1、今年大盘、龙头风格成为 A 股重要的超额收益来源之一

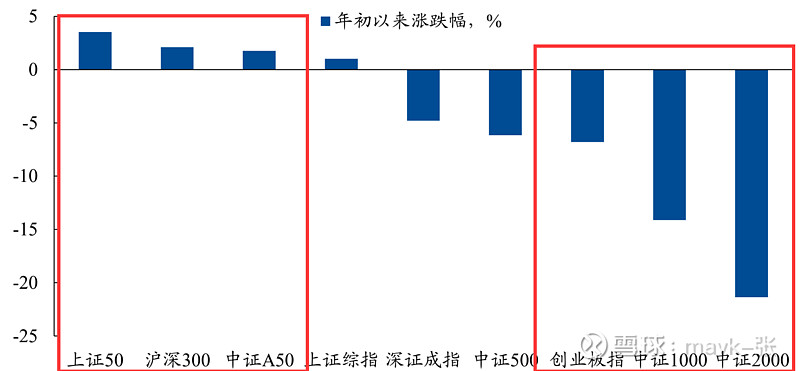

截至 6 月 20 日,以 中证 A50、沪深 300 为代表的大盘指数显著跑赢,而中小微盘指数则大幅跑输。从上涨/下跌比例来看,大盘指数同样优势明显。从31个一级行业年初以来的涨跌幅中位数,发现绝大多数行业均是龙头跑赢。

以下图是6.20统计的指数涨跌幅

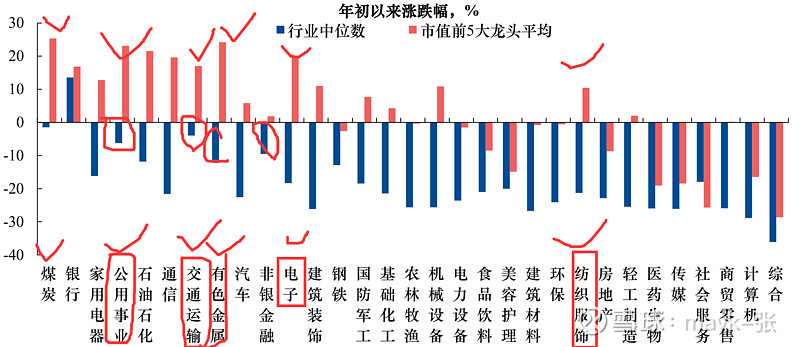

年初以来,行业龙头超额收益显著(截至 2024 年 6 月 20 日)

这里要关注 煤炭、公用事业、有色金属、交通运输、电子 几个行业 跌涨幅 差距,特别是 煤炭、公用事业、有色金属、交通运输 近个股5年涨幅比例 远远 大于 跌幅比例,是值得投资,深入原因可见我写的相关长文分析。

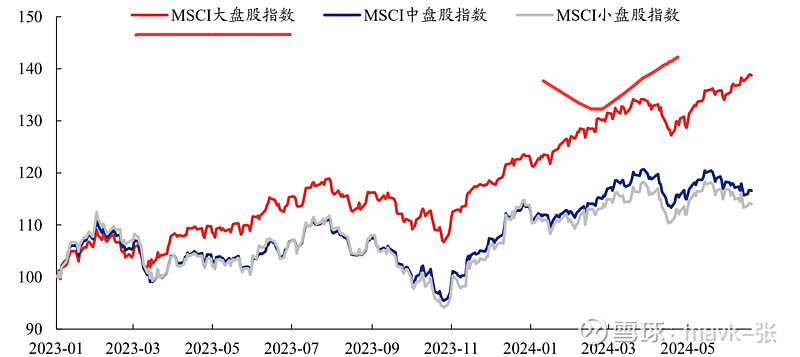

2、不仅仅是 A 股,放眼全球,都是大盘龙头跑赢

以 MSCI 指数为 参考,2023 年以来截至 2024 年 6 月 20 日,MSCI 大盘股指数累计上涨 38.73%,远高于同期中盘、小盘股指数 16.60%和 13.96%的涨幅。

二、为何龙头跑赢?能持续吗?

为何全球市场会呈现出这样的分化?大盘龙头为何呈现显著超额收益?觉得可能有如下原因:

1、首先,在全球经济、政策和地缘政治风险不确定性加大的时代背景下,高胜率投 资、对确定性的追求已经成为共识。这其中,龙头作为天然的高胜率资产,也因此成为市场聚焦的方向。

2、其次,全球较为疲弱的宏观环境下,龙头企业基本面优势不断扩大。

3、资金面上,增量主力的变 化,也在强化龙头风格。如A股每次救市,都是买龙头企业。

1、经济疲软、地缘动荡,高胜率成为全球的共识,而龙头是天然的高胜率资产

海外经济疲态已在逐步显现。美国 2024 年一季度实际 GDP 年化季环比初值为 1.6%,此后又下修至 1.3%,较前值 3.4%显著回落。经济疲态逐步显现。与此同 时,欧元区更已为呵护经济降息

与 此同时,全球地缘、政治局势动荡,市场不确定性系统性抬 升。近几年,随着俄乌冲突、巴以冲突爆发,全球地缘政治格局日益复杂化,地缘政治风险中枢上移。并且,后疫情时代下的全球经济增速放缓、债务激增、极右翼和极端民族主义抬头甚至上台等背景下,政治层面也面临不确定性考验。

尤其是今年,更是全球“超级选举年”。据统计,2024 年预计将有 78 个国家和地区举行总计 83 场选举

1、涉及人口数量达 42 亿人,占全球人口的 60%

2、40 个国家和地区将举行以领导人选举为代表的政府选举,或以议会、国会选举 为代表的立法机构选举,占世界总人口的 41%,GDP 规模的 42%。

3、美国方面,由于两党政策主张迥异,各自支持者所期望的国家发展方向截然不同,2024 年选战可能将是近年来时间最长、最昂贵、或许也是“最具分裂性” 的总统竞选。因此今年大概率又是选情较为焦灼的一个年份。

经济疲软、地缘动荡,不确定性加大的时代背景下,对 确定性的追求、高胜率 投资因此成为全球的共识。我们看到,不仅仅是在权益资产内部,2023 年以来表现靠前的资产大都具备现金流充沛、经营稳健、盈利质量高、成长性高等特征。包括黄金等高胜率资产也同样表现强势。

高胜率投资也是大波动后的共识。海外市场在经历 2022年的动荡后,2023 年以来快速进入到高胜率投资的模式。2022 年以美联储为首的全球央行激进加息,导致无风险利率快速抬升,全球市场大幅波动,加速主线聚焦以龙头为代表的高胜率资产。

对于A 股,经历 2021 年以来市场持续动荡后,市场同样凝聚起对高胜率资产的共识。并且,参考历史经验,2015 年和 2018 年大波动后,以高ROE/ROA/ROIC、高现金流、高股息率、高净利润增速/营收增速等为特征的高胜率资产最终脱颖而出,成为市场新的中长期维度下的共识方向。

当前的资本市场环境,也进一 步强 化市场对于高胜率资产、高质量龙头的追求。新“国九条”要求“严把发行上市准入关”、“严格上市公司持续监管”、“加大退市监管力度”、“加 强证券基金机构监管”、“加强交易监管”,小盘股、“壳价值”的炒作受到抑制,带动市场进一步聚焦高质量龙头。

2、全球较为疲弱的宏观环境下,龙头企业基本面优势不断扩大。

2023 年 以来 MSCI 大盘股指数的 EPS 持续上行,成为其强势表现的重要驱动。背后是全球经济疲软的宏观环境中,龙头企业凭借垄断的市场地位或者出海等方式,使其业绩 持续保持稳定的增长,相对其他股票盈利能力的优势不断扩大。

与海外市场类似,当前A股龙头的盈利优势也正在逐步凸显。一方面,截至2024Q1,龙头整体净利润增速为-0.91%,增速高于全部A股3.35个百分点,领先幅度较2023年的0.10个百分点明显扩大;另一方面,2024Q1龙头业绩增速占优的行业数量占比从2023年的61.29%显著提高到70.97%。

分行业的情况来看,多数行业的龙头净利润同比增速和 ROE 水平高于行业整体。截至 2024Q1,31 个一级行业中共有 22 个行业龙头净利润增速高于行业整体,除 农林牧渔和综合外的所有行业龙头 ROE_TTM 均高于行业整体水平。

3、资金面上,增量主力变化意愿投资大盘龙头

1)、保费高增带动险资大幅流入,聚焦大市值龙头

年初以来,保险公司保费收 入维持两位数增长,支撑险资运用余额同比高增。与此同时,险资权益仓位仍处 于历史低位,截至 2023 年底股票和基金合计占比仅 12.02%。随着市场修复,其 加仓意愿有望抬升。而由于险资持仓素来偏好大市值个股,其扩容将为龙头带来 大量资金配置需求。

2)、被动基金成为今年市场重要的边际增量,并主要集中在以沪深 300 为代表的 大盘宽基类 ETF

2023 年 12 月以来,股票型 ETF 共计流入近 4418 亿元,且主 要流向大盘宽基类 ETF。拆分来看,仅跟踪沪深 300 指数的 ETF 就净流入 2986 亿元,占全部流入规模的 2/3 以上,同样为权重龙头股带来资金增量。并且,我 们看到随着被动基金的持股占比持续抬升,其对市场风格的影响也更为显著。至 2024Q1 末,偏股公募基金(被动指数+主动偏股)的 Top50 重仓股中,被动基金 的持股占比已经跃升至 45.7%,较 2021 年末的 22.9%几乎翻倍。

3)、被动基金之外,主动基金持仓“分久必合”,重新聚焦龙头

参考历史经验,基金持仓的集中度大概每 3~4 年出现一次趋势性的变化。本轮公募基金的仓位集 中度从 2020 年底见顶以来,至 2023 年底已连续回落 3 年。而当前,根据最新的 2024 年 一 季 度 基 金 季 报 数 据,我 们 观 察 到,主 动 偏 股 型 基 金 持 股 市 值 前 5/10/30/50/100 的重仓股占全部重仓股持仓市值的比重分别较上一季度提升 1.12 pct、1.42 pct、2.91 pct、3.06 pct、3.40pct。新一轮持仓从“分散”到“集中”、从市 值下沉到聚焦龙头、核心资产的转折点或已出现。

4)、今年外资也大幅入场,并依然聚焦龙头,与国内各类机构形成共振

行业层面上,北上资金主要加仓银行、食品饮料、电子、有色金属等板块。个股层面,加仓也集中在宁德时代、招商银行、长江电力等龙头白马。

三、如何选择 龙头 股呢?

龙头资产的筛选标准: 高景气 + 高股息 + ROE/PE 小于1(ROE高,PE低)

具体要求如下:

高景气 代表社会发展趋势,像这2年表现突出为 人工智能、出海

高股息:至少3%以上,最好4%

PE/roe: roe大于15%,PE低于15,高景气PE成长性可以高于25,发展成熟性20以下

PE/Roe小于1。

不同宏观环境和产业趋势,带来结构侧重上的差异,投友们要根据大的环境进行分析判断。

以 美国、日本、欧 洲为参考,尽管全球主要市场同样 呈现 鲜明的大盘风格,但由于其 宏观经济与产业趋势上的 差异 :美国侧重高景气的科技,欧洲侧重高 ROE,日本侧重高股息。

高景气:AI 浪潮下,景气驱动美股科技巨头走强 美国方面,以 Magnificent 7 为代表的高景气龙头驱动美股持续走牛。2023 年以 来,截至 2024 年 6 月 7 日标普 500 指数和纳斯达克指数分别上涨 39.26%、63.70%。而细究其上涨的原因,我们发现主要来自于以 Magnificent 7(包括苹果、微软、谷歌、特斯拉、英伟达、亚马逊、Meta)为代表的科技巨头驱动,至今加权涨幅 达 122.25%。而当我们将这些龙头个股剔除后后,以标普 500 指数为参考,可以 看到标普 500 指数剩余成分股市值加权收益水平仅为 19.42%。

对 于欧洲市场,尽管经济整体疲软,但以 欧股“十一骑士”为 代 表 的高 质 量核 心 资产拉动欧洲股市同样表现强势。2023 年以来,以“十一骑士”(分别为葛兰素史克、罗 氏、阿 斯麦、诺 华、雀巢、诺和 诺德、欧 莱雅、路 威酩轩、阿 斯利 康、SAP 和赛诺菲)为代表的欧股特色核心资产、权重龙头大幅上涨、持续领跑,并直接拉动欧洲股市大幅上行。而若我们剔除这些龙头企业,欧洲市场整体以震荡 为主,收益并不明显。

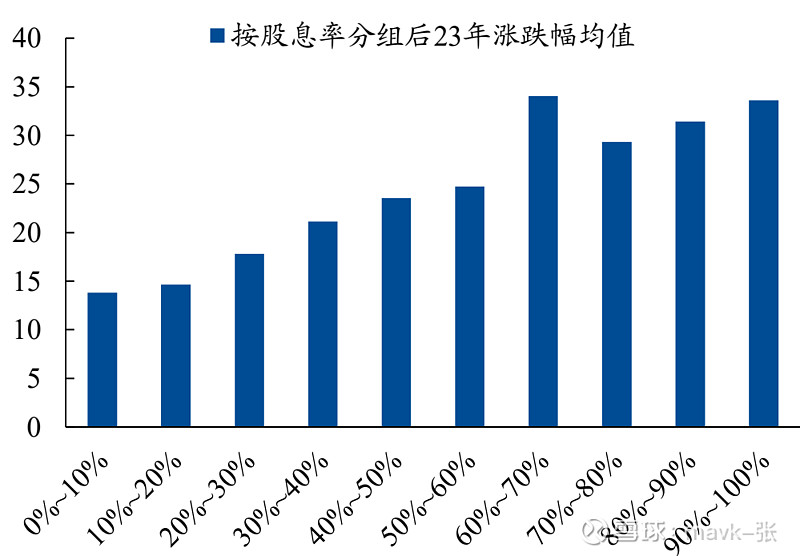

高股息:日本经济低迷、汇债风险高企,但低估值、高股息龙头 引领市场估值修复对于日本,由 于经 济低迷缺 乏增 长,甚 至有 出现系统 性风 险的可 能性 (如债务风险、汇率崩盘等),市场只能退而求其次,进一步缩短资产的久期、把握当下的确定性,去拥抱低估值类债资产。

2023 年以来日本股市表现强势,核心是低估值、高股息龙头引领的 估值修复。2023 年以来日股表现与股息率呈明显的正相关,股息率越高,个股表现越好。与此同时,我们也看到作为日股 2023 年以来上涨最重要的增量资金 来源,外资持股占比高的个股大多具备高股息率的特征。如巴菲特增持的三菱商 事、伊藤忠商事等日本商社,2023 年初时股息率分别在 3.8%和 3.2%左右,远高 于当时不足 0.5%的日本 10 年期国债利率。

本文作者可以追加内容哦 !