六家新股火热招股中,据LiveReport大数据,截止6月24日17:45,招股新股的孖展倍数分别为:

元续科技(创业板新股):290倍

老铺黄金:285倍

天聚地合:241倍

嘀嗒出行:57倍

中赣通信:40倍

经发物业:1.5

据LiveReport大数据,截至2024年6月24日17:45,老铺黄金(6181.HK)孖展总额约224.57亿港元,公开认购倍数约285.05倍,预计孖展倍数将超过300倍。

若国配足额的情况下,公开回拨至50%已经成定局;但需注意的是,辉立证券单家孖展金额就高达168亿港元。

据LiveReport大数据,打新投资者看好老铺黄金主要有以下几点原因:1)毛利高;2)真的能赚钱;3)期末现金及等价物多;4)发行架构比较稳,且有市场预期(或暗指港股通预期),不过看其H股市值仅35.84亿港元,距离入通标准其实距离并不小。

有好的一面,也有不好的一面,首先是如此高的认购倍数下,哪怕真的能回拨至50%,公开部分的货值也仅不到4亿港元,所以按当前的孖展总额规模,预计中签率5%左右,一手中签基本靠运气。而加大杠杆认购的话,能不能把平台费、手续费、孖展利息、中签费等赚回来也是个问题。

还需注意的是,老铺黄金的基石占比约为55.53%,若真回拨至公开至50%,基石投资者的部分有可能被回拨;或者是在国配进行提前超配,以弥补回拨缺口。当然最狠的就是直接让国配认购不足额,这样回拨可以调整至20%,公开能拿到货的概率就更小了。

所以到底是真疯狂,还是假疯狂?老铺黄金上市的背后是什么驱动?通过后续的配售结果,我们或许可管中窥豹。

老铺黄金号称“中国古法手工金器专业第一品牌”,也是中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌。按2023年收入计,老铺黄金在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。

公司绝大部分收益来自线下自营门店销售的原创设计古法黄金产品,在中国14个城市(其中大部分为一线和新一线城市)的知名商业中心开设了33家自营门店。

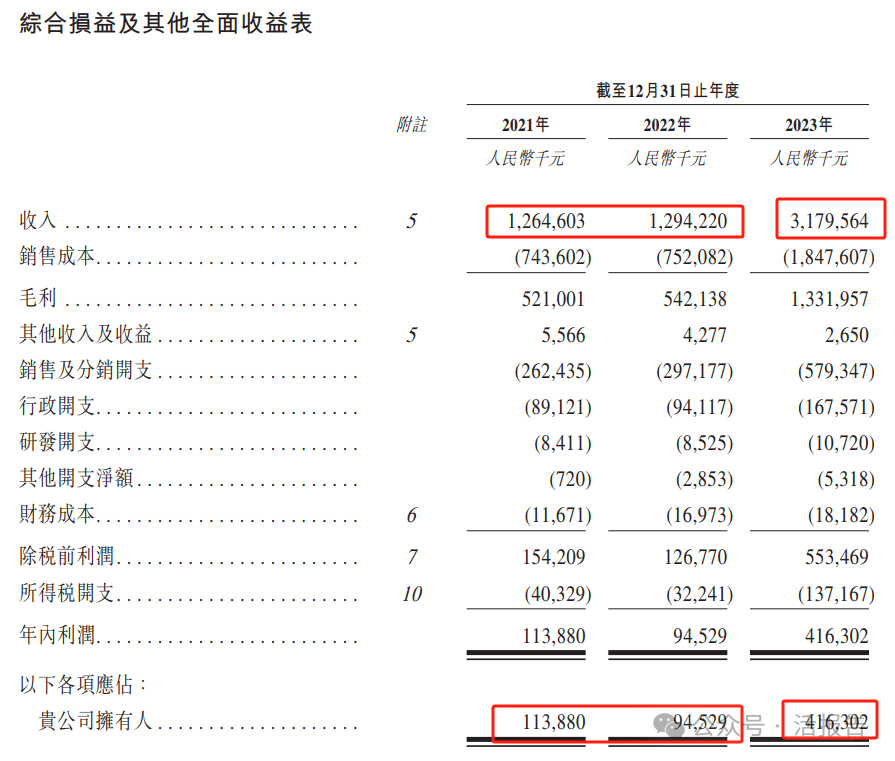

财务层面,老铺黄金2023年确实相当亮眼,收入高达31.80亿人民币,同比增长145.67%;毛利13.32亿人民币,同比增长145.69%;净利4.16亿人民币,同比增长340.40%。2023年财务如此亮眼,主要得益于两点,一是疫情结束,公司经营恢复正常,店面不断扩张,前期新开的店铺销售额逐渐释放;二是黄金价格持续上升,抬升单品价格,也带动消费者购买热情。

需注意的是,毛利层面主要涉及原材料成本的变动,若黄金价格短时间下滑,公司将面临减值损失。截至最新财报期,公司存货高达12.68亿人民币,并且老铺黄金的存货周转天数高达205天,相对的黄金价格的波动导致的存货减值风险也大大增加。

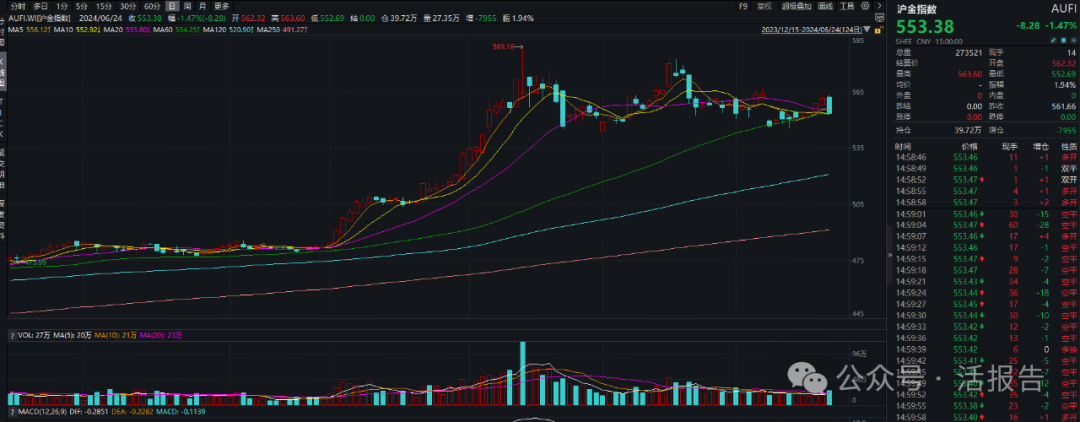

据万得沪金指数,黄金经过一轮疯涨之后,开始出现回落的迹象。另外2024年5月,中国官方黄金储备为7280万盎司,与上月持平,这意味着中国央行在此前连续18个月增持黄金储备后,在5月暂停增持黄金储备。此前,央行也曾在2019年10月黄金价格高涨时暂停增持黄金,短期黄金价格下跌7%左右。

本文作者可以追加内容哦 !