$经发物业(HK|01354)$

保荐人:光银国际资本有限公司

上市日期 2024年07月03日(星期三)

招股价格:7.50港元-9.30港元

集资额:1.25亿港元-1.55亿港元

每手股数 300股

入场费 2818.14港元

招股日期 2024 年06月24日—2024年06月27日

招股总数 1666.68万股H股

国际配售 1500.00万股H股,约占 90%

公开发售 166.68万股H股,约占 10%

总市值 5.00亿港元-6.20亿港元

H股市值 1.25亿港元-1.55亿港元

发行比例 25.00%

市盈率 10.27

公司简介:

经发物业为一家陕西省国有综合城市服务及物业管理服务提供商,业务遍及中国西北部。经过20多年发展,公司在陕西省的城市服务及物业管理行业建立了重要的市场地位并成为知名品牌。根据中指院的资料,按截至2023年12月31日的陕西省在管建筑面积计,公司占市场份额约1.8%,于2023年在陕西省运营的物业管理服务提供商中排名第三。凭借公司在陕西省的市场地位,公司亦已将足迹扩展到中国西北部。截至最后实际可行日期,公司的业务覆盖西安、铜川、韩城及石河子。

截至2023年12月31日,公司已订约向中国149个项目提供公共物业管理服务、基础住宅物业管理服务及基础商业物业管理服务,总合约建筑面积为1500万平方米及在管建筑面积为1460万平方米。于往绩记录期间,公司向陕西省各级政府机构及公共机关提供公共物业管理服务。截至2021年、2022年及2023年12月31日,公司为城市道路、立交桥及地下通道(总面积分别为1070万平方米、1110万平方米及1130万平方米)提供清洁和保养服务。

公司的收益主要来自三条业务线:

1、城市服务:主要向政府机构和公共机关提供城市服务,以改善当地环境和当地居民的生活体验,包括公共物业管理服务、城市环卫服务、城市增值服务。

2、住宅物业管理服务:为物业开发商、业主及住户提供广泛的住宅物业管理服务,包括基础物业管理服务及增值服务。

3、商业物业管理服务:为商业物业(包括写字楼及产业园)的物业开发商、业主及租户提供广泛的商业物业管理服务,包括基础物业管理服务及增值服务。

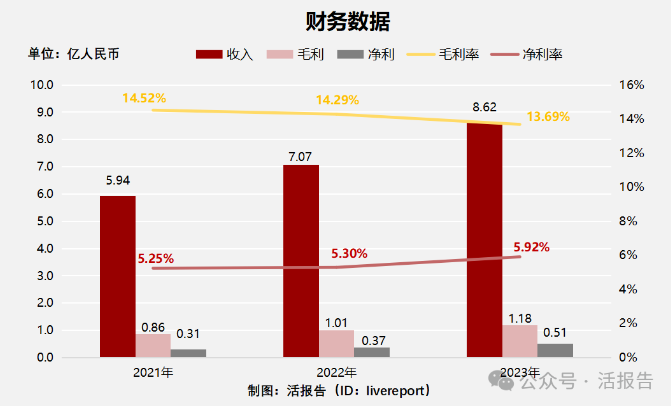

截至2023年12月31日止3个年度2021、2022、2023:

经发物业收入分别约为人民币5.94亿元、7.07亿元、8.62亿元,年复合增长率为20.52%;

毛利分别约为人民币0.86亿元、1.01亿元、1.18亿元,年复合增长率为17.00%;

净利润分别约为人民币0.31亿元、0.37亿元、0.51亿元,年复合增长率为27.97%;

毛利率分别约为14.52%、14.29%、13.69%;

净利率分别约为5.25%、5.30%、5.92%。

公司过去三年多来收入、毛利及净利均呈现稳步增长,毛利率有所下降,主要源于住宅和商业物业管理服务毛利率下降;净利率有所上升。

物业管理属于劳动密集型行业,员工平均工资的提高及员工、分包人数的大幅增加加了公司整体销售成本。截至2021年、2022年及2023年12月31日,公司分别拥有7,617名、7,680名及7,939名员工。

然而,公司平均每月上商业和住宅的物业管理费均未上涨。截至2023年12月31日,公司账上现金有2.57亿,经营活动现金流为1.61亿,贸易及其他应收款2.62亿,贸易应收款项平均周转天数提升至86天,公司表示因为客户内部审核流程延迟所致。

基石投资者:

基石投资者有3家,认购占比38.40%

共有18个承销商

保荐人历史业绩:

光银国际资本有限公司

2.中签率和新股分析

(来自AIPO)

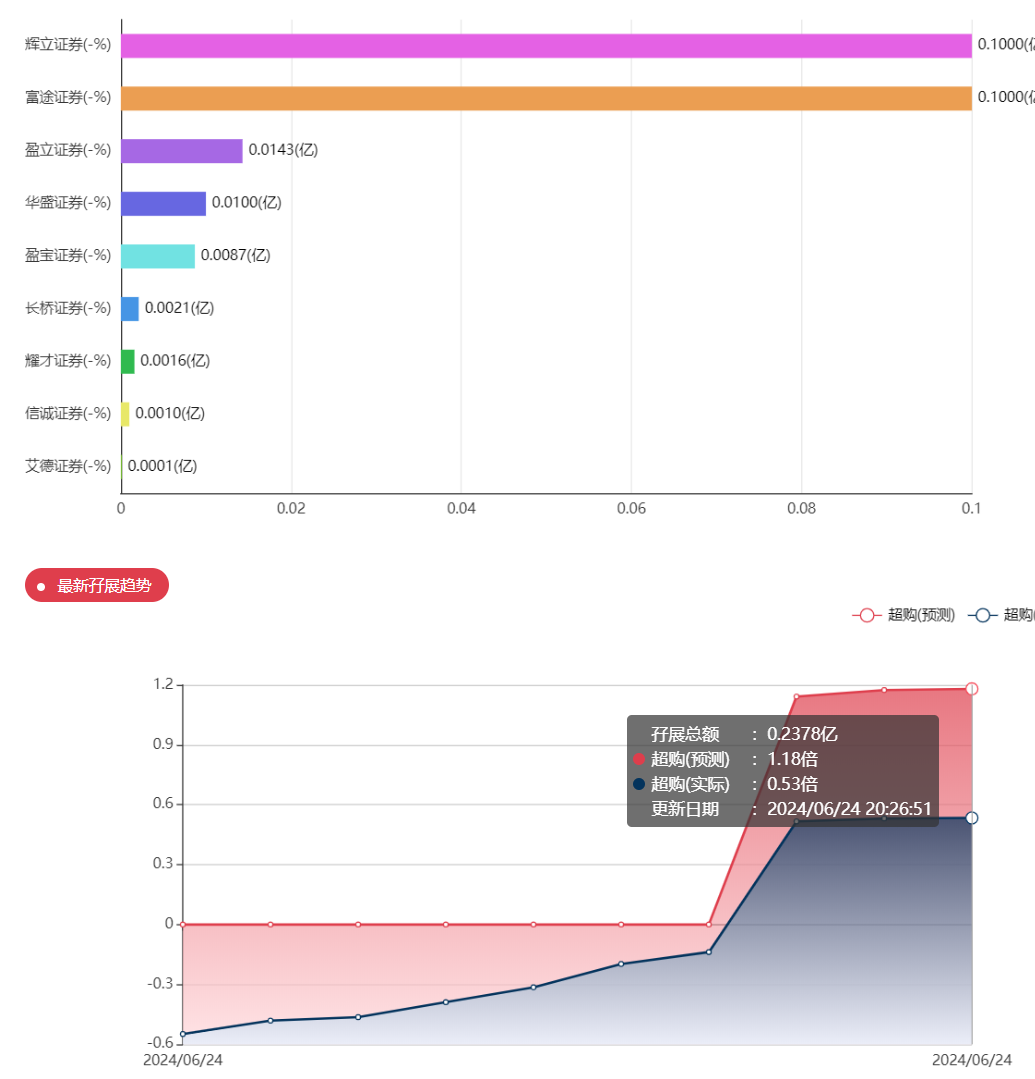

目前展现出来的孖展刚刚足额

中签率分析:

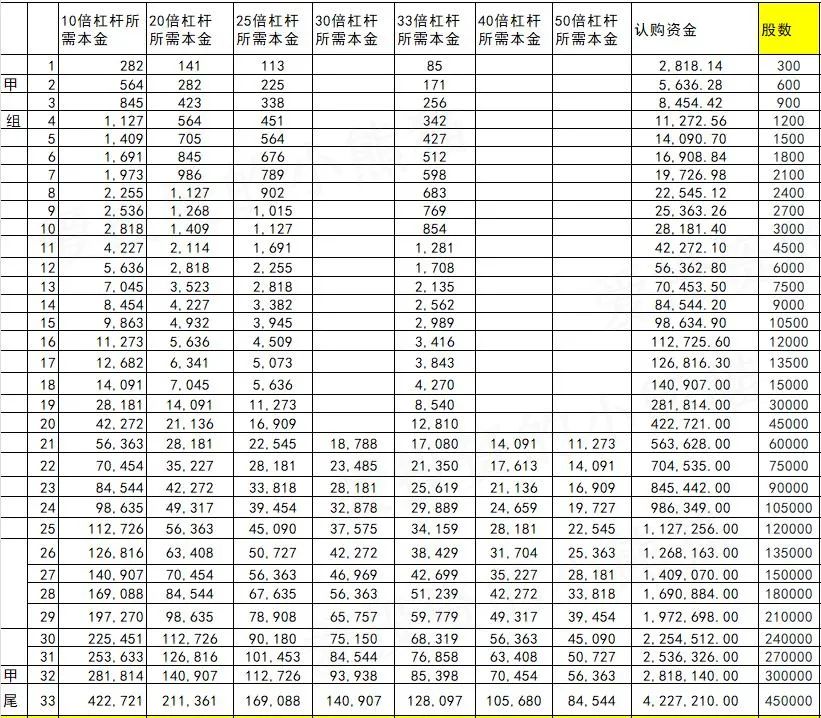

关于中签率方面,如果孖展在15倍以下,如果按照2000人,一手中签率应该是83%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是564万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

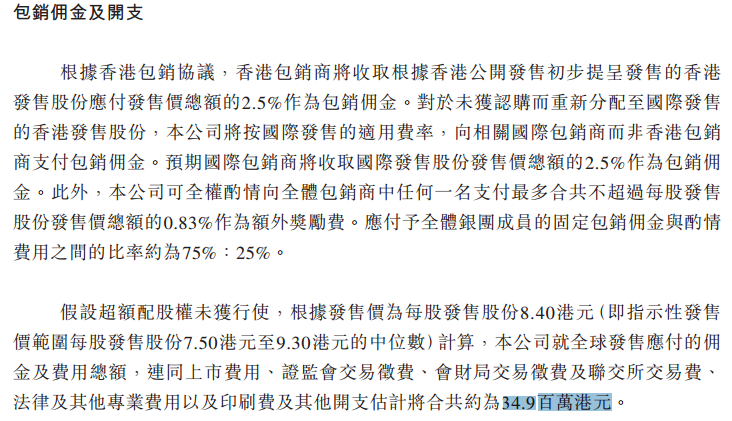

然后这个票招股书上按发售价范围的中位数8.40港元计算,公开的上市所有开支总额约为3490万港元,募资额约1.40亿港元,占比约24.93%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

最近几年资本对物管行业的态度依旧很冷淡,从上市公司的数量变化亦能体现得一清二楚。2020年共有18家物企上市,2021年上市数量尚有14家,2022年锐减至6家;到了2023年更是只有2家。最终逼得各大上市物企下场进行市值管理。甚至包括当初声称不太关注估值的万物云,也在前段时间发布了58亿港元的最大物企回购计划。

截至目前,2024年仅有泓盈城市服务一家物企成功上市,只不过今年的“行情”较往年应该会稍好点,因为除了泓盈服务之外,还有深业物业与经发物业也有望冲进资本市场,且这两家物企与泓盈服务均为带有国资背景的区域性物企,只希望这个票能和上一个上市的泓盈服务一样就好了。

这是一个小票,小票嘛,基本上没有什么基本面可言的,全靠赌了。

本文作者可以追加内容哦 !