图片来源:Pixabay

深主板终于迎来年后首家新受理企业。

6月20日,深主板受理了中国铀业股份有限公司(简称中国铀业)的上市申请。中国铀业拟募集资金41.1亿元,公司保荐机构为中信建投。中国铀业选择了深主板第一套上市标准。

《摩斯IPO》研究后发现,中国铀业是全球主要天然铀供应商之一,生产规模行业领先,报告期公司营收净利润非常好。当然同时,公司也存在九成以上营收来自前五大客户的情况,且实际控制人为公司第一大客户,导致公司关联交易占比高。

在公司账面货币资金且报告期分红7.4亿元,且各产品产能利用率都不高的情况下,中国铀业拟募资41.1亿元,其中12.33亿元都是用于补流,补流金额占总募集资金的30%。

01 客户集中度高

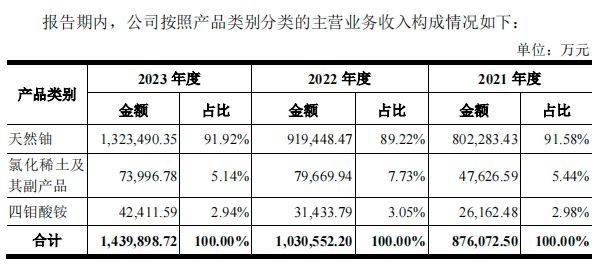

中国铀业是从事天然铀和放射性共伴生矿产资源综合利用业务的矿业公司。2021年至2023年内,公司主营业务为天然铀采冶、销售及贸易和放射性共伴生矿产资源综合利用及销售,主要产品为天然铀、氯化稀土和四钼酸铵。

中国铀业掌握丰富的境内外天然铀资源,共拥有境内外探矿权6宗、采矿权18宗;生产规模行业领先,是全球主要天然铀供应商之一。

从股权架构来看,中核铀业直接持有中国铀业65.77%的股份,为公司控股股东。中核集团为中核铀业实际控制人,通过中核铀业、旭核基金、中国核电、中国原子能、核化冶院、中核大地合计间接控制公司79.48%股份。

2021年至2023年,中国铀业营业收入分别为89.06亿元、105.35亿元、148.01亿元;归母净利润分别为8.23亿元、13.35亿元、13.02亿元;经营活动产生的现金流量净额分别为26.79亿元、16.10亿元、8.86亿元。

2021年至2023年,中国铀业天然铀业务收入为80.23亿元、91.94亿元和132.35亿元,占当期主营业务收入的比重分别为91.58%、89.22%和91.92%,是中国铀业的主要收入来源。

2021年至2023年,中国铀业放射性共伴生矿产资源业务中,氯化稀土及磷酸三钠等副产品销售收入分别为4.76亿元、7.97亿元和7.40亿元,占主营业务收入比重分别为5.44%、7.73%和5.14%;四钼酸铵销售收入分别为2.62亿元、3.14亿元和4.24亿元,占主营业务收入比重分别为2.98%、3.05%和2.94%。

中国铀业客户集中度较高。2021年至2023年,公司向前五大客户的销售金额分别为74.93亿元、82.37亿元和119.79亿元,占当期营业收入的比例分别为84.14%、78.18%和80.93%。

02 核心关联交易占比大

合作客户方面,2021年至2023年,中核集团为公司第一大客户,销售额占营收比例分别为65.36%、48.02%、53.54%。

2021年至2023年,中国铀业向中核集团及下属单位关联销售金额分别为58.21亿元、50.59亿元和79.25亿元,占当期营业收入的比例分别为65.36%、48.02%和53.54%,主要系向中核集团及下属单位销售天然铀等。

这主要是由于核电行业的特殊性,我国的核电项目均由中核集团、中广核集团、国电投集团和华能集团独立或合作开发运营,中国铀业是中核集团内天然铀产品独家供应商。

2021年至2023年,中国铀业向中核集团及下属单位采购商品、接受劳务的金额分别为12.37亿元、17.76亿元和14.31亿元,占公司各期营业成本的比例分别为为18.37%、21.92%和11.94%,主要系向中核集团下属单位采购天然铀、进口代理服务、矿山服务、工程服务等。

中核集团是国内唯一拥有完整核燃料循环产业的集团,在我国核科技工业中占据重要地位。公司解释称,中国铀业主要产品天然铀是核工业发展的基础原料,中核集团对天然铀产品需求较大,我国核工业产业链的分布决定了中国铀业的上下游以关联方为主。

盛和资源(600392.SH)的全资子公司盛和资源(海南)有限公司,持有中国铀业子公司湘核新材10%股份以及中国铀业子公司中核华盛45%股份。

中国铀业2022年及2023年向盛和资源全资子公司销售额氯化稀土均超1亿元,视同关联交易。2021年至2023年,发行人氯化稀土关联销售金额分别为1.10亿元、4.32亿元和4.07亿元,占营业收入的比例分别为1.23%、4.10%和2.75%。

招股书称,公司的关联交易系基于合理的商业或生产经营需求,符合行业结构和经营特点,具有必要性和合理性。

03 募资合理性如何?

根据WNA统计数据,2022年全球前十大天然铀生产商占据了全球天然铀90%以上的产量,公司连续多年位列全球前十大天然铀生产商。

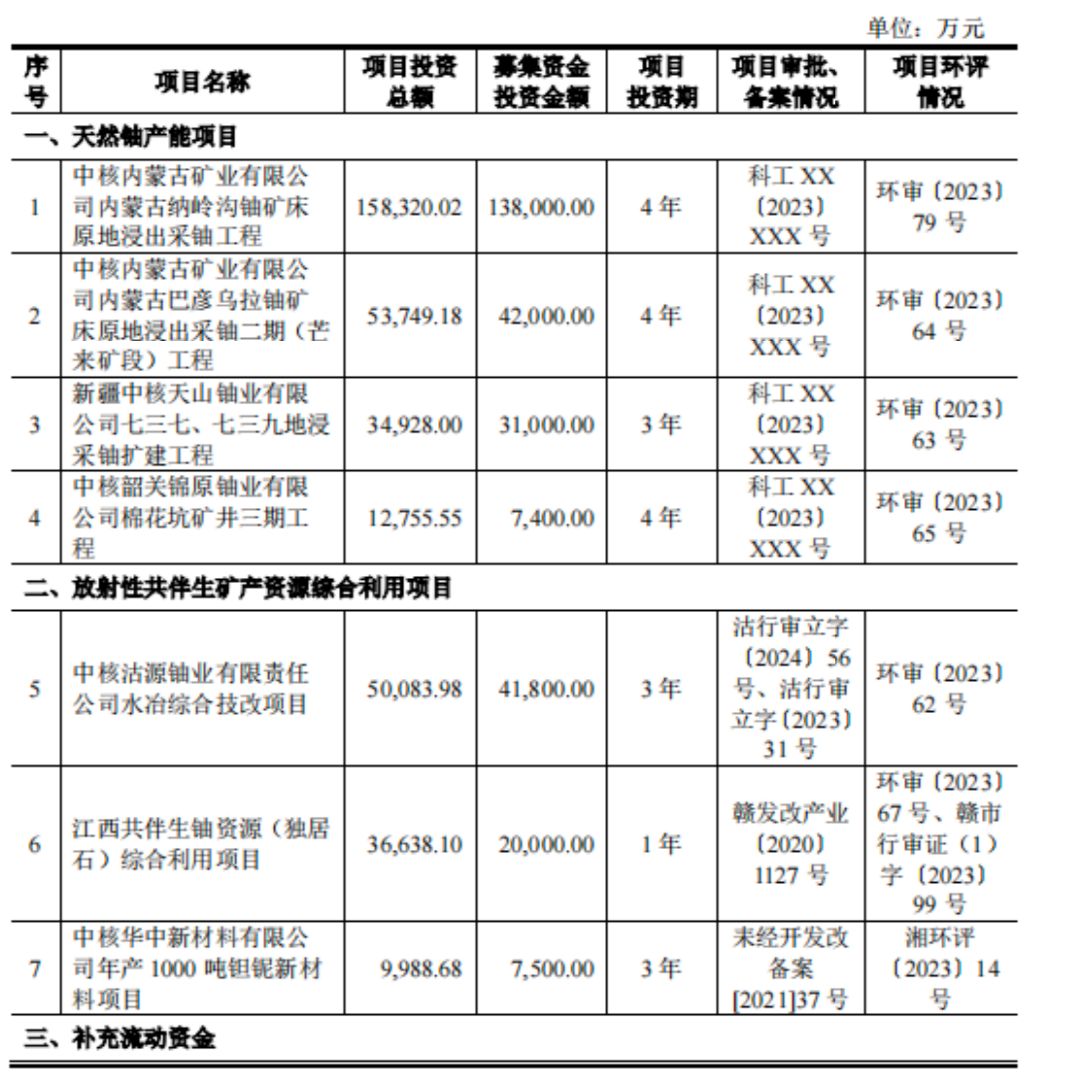

中国铀业此次拟公开发行不低于2.02亿股且不超过3.21亿股,拟募集资金总额41.10亿元,其中12.33亿元用于补流。中国铀业本次募集资金将用于投资“天然铀产能“等4个项目,”放射性共伴生矿产资源综合利用项目“等3个项目以及补流。

公司表示,“双碳”目标引领下,全球核电建设发展提速,天然铀市场空间持续扩张。根据WNA预测,到2040年,全球反应堆铀需求预计将增加至约12.99万tU,天然铀供需缺口预计长期存在,全球天然铀市场规模将稳定扩张。

然而事实上,中国铀业账面资金充足,且2023年分红7.40亿元。2021年至2023年,中国铀业账面货币资金为59.28亿元、55.60亿元和50.85亿元。

同时,中国铀业各类产品的产能利用率并不算高。中国铀业境内天然铀信息申请了豁免披露,我们无从知悉。但其2021年至2023年的境外天然铀产能利用率分别为64.04%、59.09%和64.89%。对于境外天然铀产能利用率低的原因,中国铀业并未做解释。

2021年至2023年,中国铀业氯化稀土产品的产能利用率44.61%、65.37%和61.68%。公司解释称,公司氯化稀土生产线于2021年达产并逐渐进入稳定生产状态,因此2021年度平均产能利用率相对较低。2022年和2023年,公司氯化稀土产品产能利用率均未超过70%,主要系稀土产品市场价格总体呈现持续下降趋势,公司结合稀土产品市场价格、单位生产成本、委外加工成本等因素,综合确定当期的生产规模所致。

2021年至2023年,中国铀业四钼酸铵产品的产能利用率88.83%、84.36%和86.21%。

最后,天然铀行业存在一定环保风险。2022年1月,湖南中核金原新材料有限责任公司(简称湘核新材,穿透后系中国铀业控股企业)被衡阳市生态环境局处罚。由于湘核新材返碱液在运输途中发生了泄漏事故,2021年10月14日,衡阳市生态环境局对该事故进行了调查。调查发现湘核新材磷酸三钠工序返碱液未按照环境影响评价批复关于废水全部循环利用的要求,擅自将返碱液进行转运,导致运输途中发生泄漏。

2022年1月21日,衡阳市生态环境局向湘核新材出具《行政处罚决定书》,认为上述行为违反了《中华人民共和国水污染防治法》第三十九条,“禁止利用渗井、渗坑、裂隙、溶洞,私设暗管,篡改、伪造监测数据,或者不正常运行水污染防治设施等逃避监管的方式排放水污染物”的规定,对湘核新材处以罚款60万元。

2023年7月17日,衡阳市生态环境局对其处以60万元的罚款。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)

本文作者可以追加内容哦 !