我们低估了减肥药CDMO,但又好像高估了这门生意。

撰文| 润屿

编辑| 顿河

当前,CDMO的日子普遍都不太好过,基金逃离,业绩分化,股价极易被带崩。然而,行业苦谁,都不会苦了两类“专业人士”:ADC CDMO,以及多肽CDMO。

尤其是在减肥药概念股鸿运当头,GLP-1药物持续供不应求的情况下,国内多肽CDMO对应市场的扩张速度可谓急剧。能明显看到,国内GLP-1产业链正存在一个强烈对比:中游企业在苦哈哈地砸钱做研发,90%的企业可能都将在竞争中沦为“炮灰”,但上游原料药、试剂耗材厂商及CDMO的命运截然相反,他们集体接大单,闷声发大财,股价如“鲤鱼打挺”。

去年,一个常山药业,股价全年涨幅超170%;最近一年时间,一个诺泰生物,其股价涨幅逾110%。

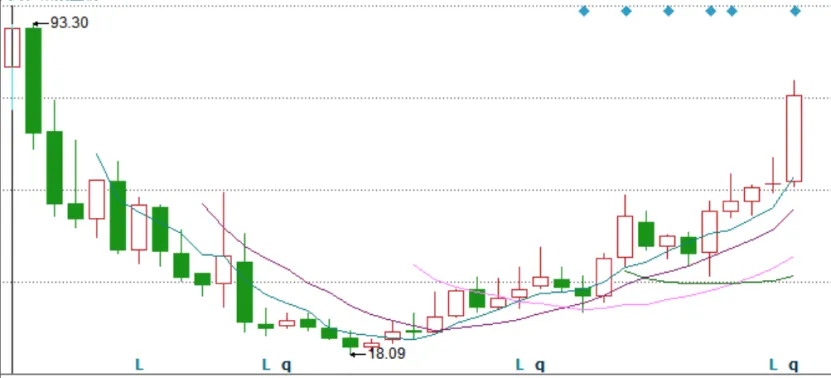

6月19日,诺泰披露了2024年上半年业绩预告,其预计的半年净利润下限,已经超过往年公司的年度利润表现,预计同比增幅高达330.08%-497.34%,大超市场预期。受此消息影响,诺泰次日开盘迎20cm涨停,股价创下近3年来新高。截至6月21日收盘,诺泰的市值超163.94亿元。

自2023年开始,诺泰生物股价与业绩就双双飞升,并陆续在国内外市场拿下大单。2023年5月,仅一笔与欧洲大型药企签订的中间体采购合同,订单额就已超出2022年的全年收入。

(来源:同花顺财经)

GLP-1、减肥药的力量,比我们想象得还猛。谁还记得2022年时,诺泰生物还只是一家体量非常小的企业,业绩承压,经营受质疑,高管集体出走,其股价一度腰斩、总市值一路滑到过40亿元左右的水平。而不到两年时间,诺泰竟又反向跑出了CXO中“一枝独秀”的增长曲线。

毛利一路走高,订单接到手软

2024年以来,诺泰生物共带来三次捷报,这给正在寻找预期相对稳定保守、增长确定性更强标的的投资者来说,给予了莫大的安全感。

第一次是2023年年报,第二次是2024年一季报,第三次则是2024半年度业绩预告。整体看下来,在国内CXO行业整体下行趋势中,诺泰成为了A股少有的去年及今年上半年都实现正增长的CXO企业,且业绩表现屡攀高峰。

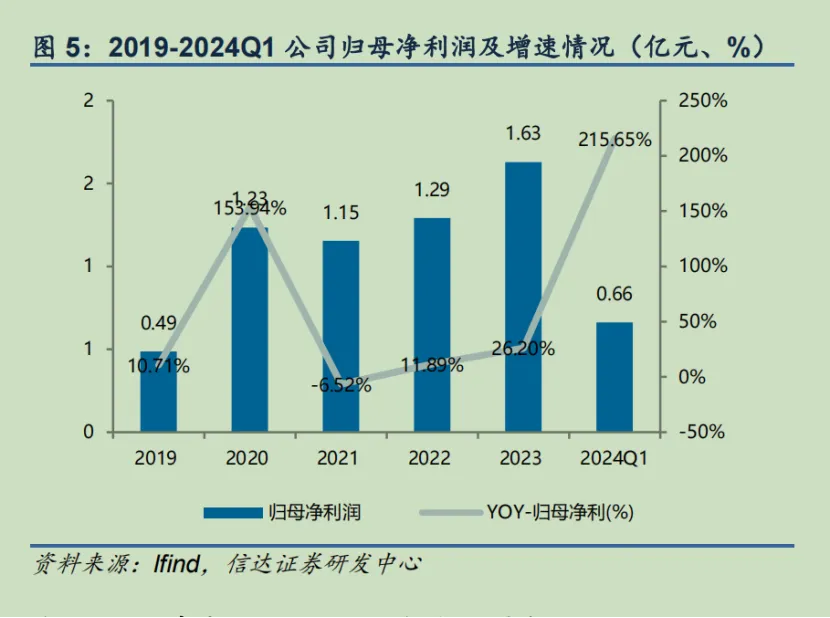

2023年,诺泰实现营业总收入10.34亿元,同比增长58.69%;归母净利润1.63亿元,同比增长26.2%。

今年一季度,诺泰营收达3.56亿元,同比增长71.02%;归母净利润6632.68万元,同比增长215.65%。

6月19日,诺泰生物率先发布上半年业绩预告:预计实现归母净利润为1.8亿元-2.5亿元,同比增加330.08%-497.34%。

(来源:信达证券研究报告)

业绩的三级跳,再度引爆A股市场。截至6月20日收盘,诺泰股价涨逾18%,盘中触及涨停。此外,诺泰还带动昊帆生物、博济医药、常山药业、百花医药等一众公司的股价上涨。

带动诺泰业绩攀升的一个关键因素是,其自主选择产品放量迅速,且占总收入的比例在显著提升。

诺泰的业务可分为两大类:自主选择产品业务,定制类产品及技术服务业务。

诺泰的自主选择产品业务,围绕糖尿病、心血管疾病、肿瘤等疾病领域,以多肽药物为主、以小分子化药为辅,选择技术壁垒较高、市场前景较好的仿制药(包括原料药及制剂)进行研发、生产和销售,其自研产品管线涵盖了司美格鲁肽、利拉鲁肽、替尔泊肽等知名品种。其中,2023年,司美格鲁肽、利拉鲁肽等6个原料药品种在美国通过与制剂的关联技术审评。

而定制类产品主要聚焦艾滋病、肿瘤、关节炎等领域,为创新药企提供高级医药中间体或原料药的CDMO服务。

此前,支撑起诺泰营收大头的是定制类产品及技术服务,但这一情况在2023年开始,发生了扭转。

财报显示,2023年,诺泰的自主选择产品收入达6.29亿元,较上年同期增长145.48%,占总收入比例超过60%,首次超过定制类产品收入。

而自主选择产品的毛利率在近年来一路增加,2021年底为50.63%,2023年底为64.43%,获利能力大幅增强,且这一毛利水平足够跻身行业前列。

这一重要改变,主要得益于GLP-1产业链上游历史性机遇的到来,与之伴随的,是此前这家并不太受行业关注的企业,突然在一年之内拿下了数笔与GLP-1产品相关的大单:

与国内某知名生物医药公司签署GLP-1创新药原料药CDMO合作,并约定客户终端制剂于国内获批上市后原料药阶梯式供货价格;

与某客户签署司美格鲁肽注射液欧洲区域战略合作协议,由诺泰提供低成本、高质量的司美格鲁肽原料药,借助客户的制剂生产及区域销售推广优势,双方销售分成以实现双赢;

与客户签署口服司美格鲁肽原料药拉丁美洲区域战略合作协议,未来产品可商业化上市销售后,指定该客户独家采购并进行销售推广;

与欧洲某大型药企成功签约合同总金额1.02亿美元(约合人民币7.4亿元,超出2022年6.51亿元的总营收)CDMO长期供货合同,并将于2024 年开始阶梯式供货。

复盘诺泰2023年以来的表现,能够明显看到其盈利能力得到了明显改善,净利增速加快,总资产收益能力得到了较大提高。促成这一改变的,不外乎两点,一个是多肽供应链市场需求使然,一个是自身的产能建设能力。

产能按吨级算

众所周知,GLP-1类产品市场规模的激增及产能的供不应求是刺激上游发展的最大动力,尤其是减肥多肽产能的建设问题,备受关注。

近两年,诺和诺德、礼来相继投入多笔巨额资金,以扩大减肥多肽产能。然而问题是,短期急速建厂,到真正能投产API,至少需2-3年之久。

于是,MNC们将目光放在了具备成本与产业链优势的CDMO企业身上。国内翰宇药业、诺泰生物等企业开始接到跨国大单。

如果给中国的多肽CDMO分类,可以主要分为三大类:一类是以药明康德、九洲药业和凯莱英为代表的企业,他们体量相对庞大,由小分子CDMO业务拓展至了多肽CDMO。一类是专注于多肽CDMO业务的企业,如泰德医药和湃肽生物。还有一类,是由多肽原料药扩展至多肽CDMO的老牌企业,如诺泰、圣诺生物和翰宇药业。

现有的第三类企业,其实有着较成熟积累与沉淀的标的并不多。

其中,诺泰生物——江苏诺泰澳赛诺生物制药股份有限公司成立于2009年,其历史可以追溯至2003年,那时候公司已开始布局多肽药物。

2004年,诺泰生物的两大发起成立者投资了杭州诺泰制药技术有限公司,后来该公司转让,现在更名为阿诺医药。2009年,杭州诺泰制药技术有限公司与海南诺泰制药有限公司(现已注销)出资成立了江苏诺泰制药技术有限公司,简称诺泰有限,2015年,诺泰有限改制为诺泰生物。

2016年,诺泰生物在新三板挂牌,后在2021年2月摘牌,同年5月,诺泰生物在上交所科创板上市。

尽管在2022年之前,诺泰的成绩单平平,但多年来在多肽领域的积累,确实成为了实打实的能力。也因此,当GLP-1产业上游企业的发展机遇到来时,诺泰凭借三大能力率先站稳了位置:

其一,有特色多肽原料药优势“打底”。据了解,诺泰的司美格鲁肽原料药已于2021年通过了DMF完整性评估,并在2023年底收到了美国FDA签发的司美格鲁肽原料药的First Adequate Letter,这表明其明司美格鲁肽原料药已通过技术审评,其质量获得了权威认可,可满足关联制剂客户的ANDA申报要求。

其二,突破了生产技术壁垒,且在产能建设上有同行业较靠前的体量。截至2023年年底,诺泰多肽原料药产能已实现吨级规模。此外,在CDE登记的五家司美格鲁肽原料药企业中,诺泰是唯一一家包装规格达到1kg/袋的企业。而诺泰的核心优势在于其长链多肽药物规模化能力,目前行业内绝大多数厂家仅能达到单批量克级、百克级的水平,诺泰则打破了技术瓶颈,建立了基于固液融合的多肽规模化生产技术平台,具备侧链化学修饰多肽、长链修饰多肽数公斤级大生产能力。

值得注意的是,其司美格鲁肽等多个长链修饰多肽原料药的单批次产量能达10公斤以上。

此外,公司还在同步规划新建多肽生产车间,预计2025年底多肽原料药产能将达数吨级。

其三,这也是诺泰能够拿下国际大单最为关键的一点:BD能力、海外市场布局,做的比较扎实。

从历年财报中可以看到,诺泰国外收入一直占据较重要的一部分,其多肽原料药已销往美国、印度、加拿大、欧洲等海外市场。此前,诺泰就已成为全球需求量最大的五大肽类产品中的艾博韦泰和兰瑞肽505b2的独家原料药供应商。官网信息显示,目前诺泰的研发中心与生产基地主要在国内,但同时在美国与法国设立了BD代表处。

有没有什么问题?

未来几年,对于多肽CDMO的爆发性需求,可以说完全是可预期的。仅从中国市场来看,2026年,随着中国司美格鲁肽专利的到期,相关仿制药企业商业化进程开启,需求还将迎来下一阶段的拐点。对此,行业对于原料多肽的生产需求水涨船高。

而由于多肽生产技术壁垒较高,其合成涉及多个复杂步骤以及微妙的反应条件,合成效率以及终产物纯度的优化都具有较大难度,质量控制和工艺放大是关键的核心竞争力。因此,在GLP-1概念大火的当下,市场的目光聚焦在了那些老牌的多肽企业身上。

诺泰便是当下最受关注的多肽企业之一。截至6月21日收盘,诺泰的静态市盈率已经突破百倍。

不过,市场对于该公司的未来发展或盈利能力,是不是过于乐观了?

高市盈率往往伴随着高风险,股价一路走高后,以诺泰生物为代表的这一类多肽CDMO企业,股价很容易受到此后市场情绪、行业变化、业绩波动等因素的影响。那么,接下来,他们的实际业绩能否持续达到市场预期?

针对这一问题,有乐观的一面,也有不太乐观的一面。不太乐观的一面在于,当下GLP-1产业链上游原料需求虽井喷,但建厂投产周期长,另外产品种类较多,现在市场上虽缺乏能在短期大量稳定供给的供应商,但那些看到机会疯狂新建基地扩产的上游原料供应商们,可能会带来新一轮产能过剩,最终导致投资“打水漂”。类似的事情,不是没有在CXO行业发生过。

此外,现如今国内具备生产规模化的多肽CDMO企业仍相对较少,市场集中度低,随着市场的不断扩大,同类型企业之间的竞争,可能会从暗流涌动变为明面上的激烈“肉搏”。

但仍不能忽略的是,2003年,艾滋病药物恩夫韦肽的上市,刺激了国内多肽原料药的需求增加,本土多肽原料药生产业务得以快速发展。且基于“非典”疫情爆发,胸腺五肽等免疫调节药物被广泛应用,国内多肽免疫药物市场急速扩张,后来形成了中国特有的“免疫独大”多肽药物市场。然而,属于代谢领域的多肽药物市场占比,一直不是很高。随着当下GLP-1药物、减肥药的大火,中国的代谢多肽行业,重新获得了关注与飞跃的发展。

参考资料:

信达证券《行业迎来风口,多肽原料药龙头发力成长》

本文作者可以追加内容哦 !