进入“上奇产业通”查看报告全文

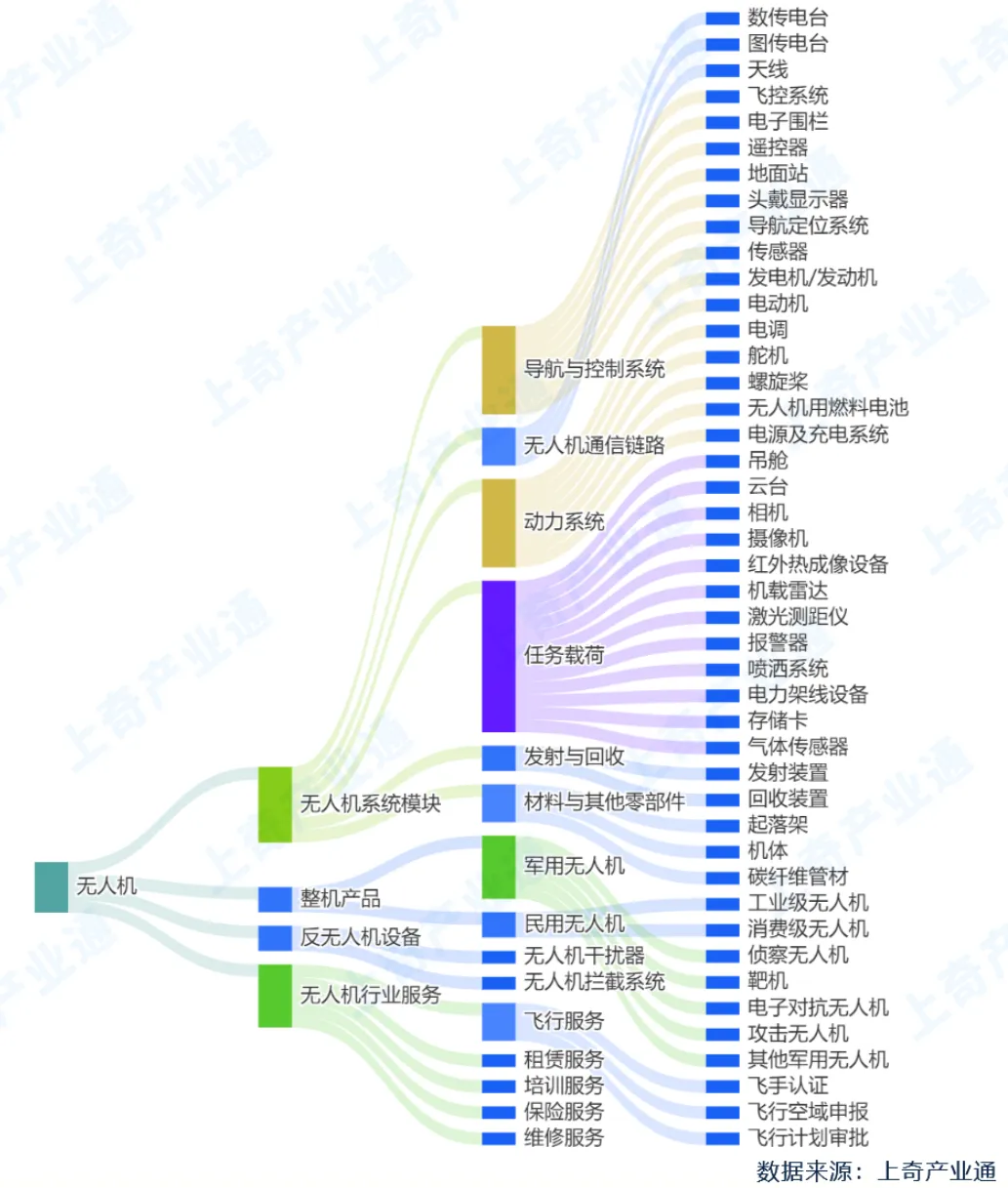

一、产业图谱

根据上奇产业通,无人机产业由无人机系统模块、整机产品、反无人机设备、无人机行业服务4个一级环节构成,含15个二级环节、44个三级环节。

图1 无人机产业链图

二、产业总览

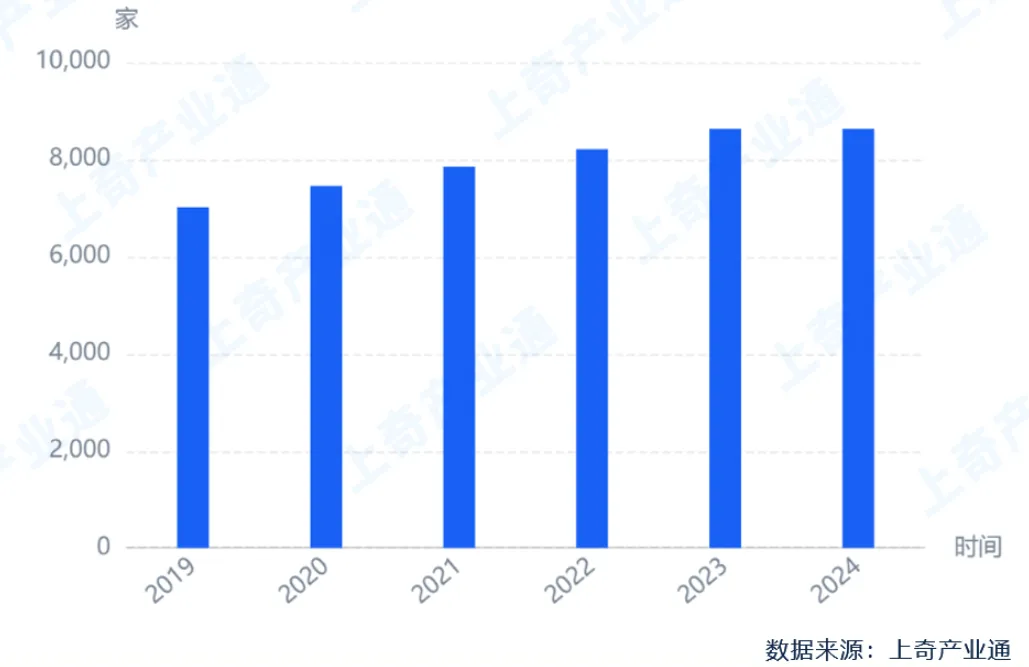

(一)企业总量:全国无人机相关企业数量8628家

截至2024年03月,全国无人机存量企业8,628家。

图2 2019年01月至2024年03月全国无人机存量企业数量变化趋势

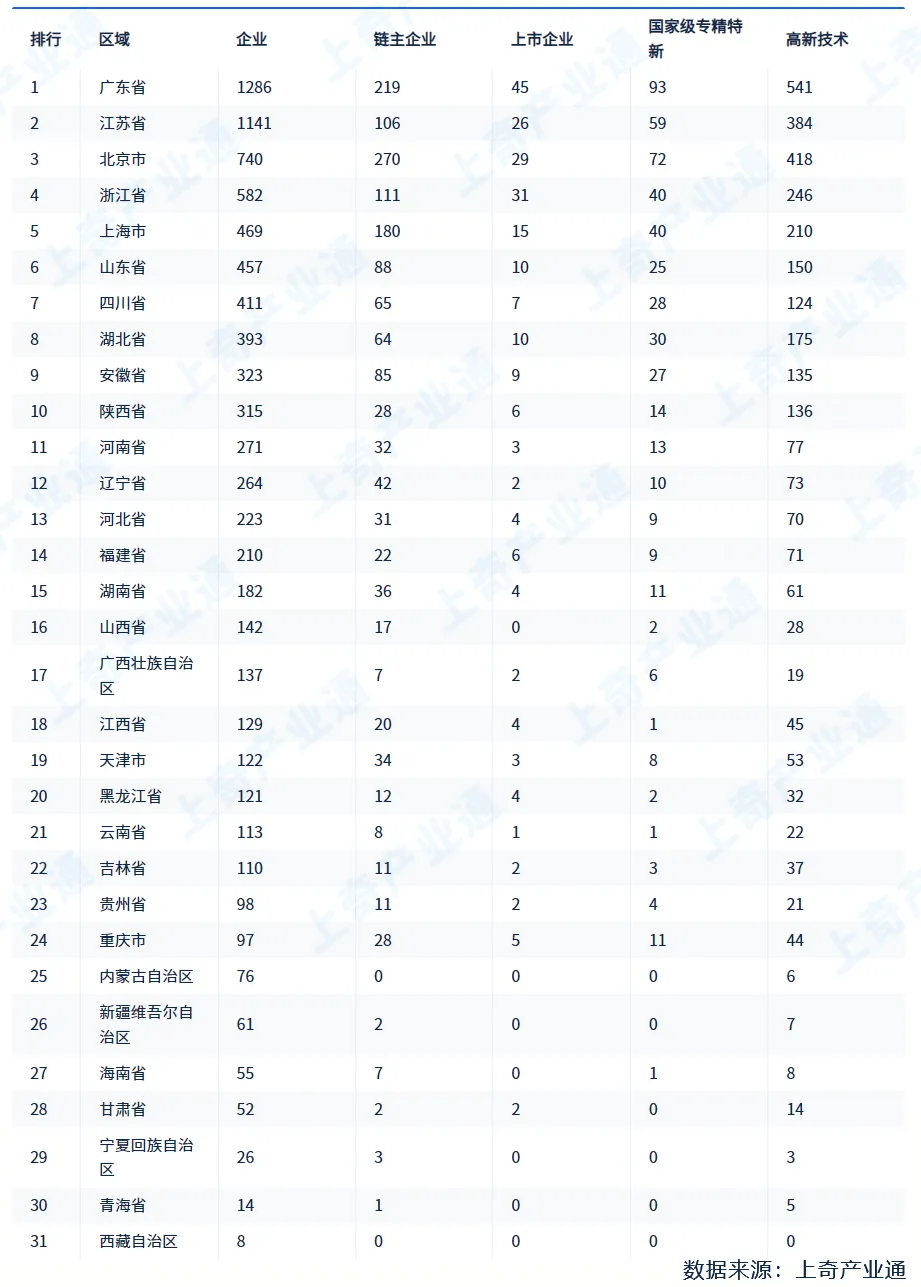

(二)区域分布:广东、江苏、北京企业数量位居前三

截至2024年03月,全国无人机企业数量广东省、江苏省和北京市位列前三,分别有1,286、1,141和740家。其中上市企业主要分布在广东省、浙江省、北京市,分别有企业45家、31家、29家;国家级专精特新企业主要分布在广东省、北京市、江苏省,分别有企业93家、72家、59家;高新技术企业主要分布在广东省、北京市、江苏省,分别有企业541家、418家、384家。

图3 截至2024年03月全国无人机重点企业区域分布

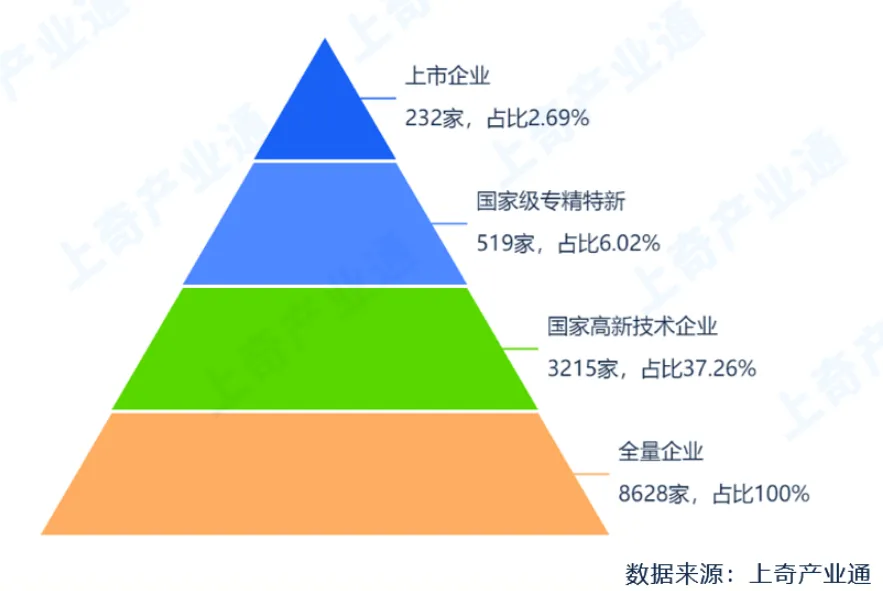

(三)企业结构:上市企业232家,国家级专精特新企业519家

截至2024年03月,全国无人机有上市企业232家,占比2.69%;国家级专精特新519家,占比6.02%;国家高新技术企业3,215家,占比37.26%。

图4 截至2024年03月全国无人机企业金字塔

三、创新活力

(一)授权专利:专利授权量近60万件,超四分之一为发明专利

截至2024年03月,全国无人机企业授权专利总量共598,902件,包括发明专利157,603件、实用新型专利408,742件、外观设计专利32,557件。

图5 2019年至2024年03月全国无人机企业授权专利总量变化趋势

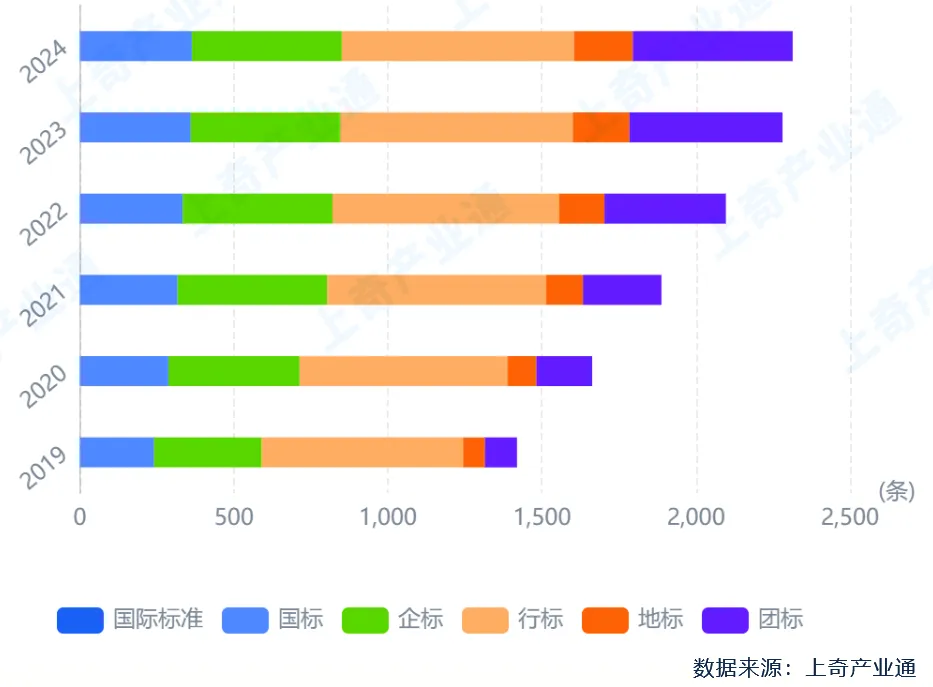

(二)参研标准:制定标准超万条,行业标准占比较高

2024年03月,全国无人机企业参与起草标准11,662条,包括行业标准4284条、企业标准2717条、团体标准1950条、国家标准1904条、地方标准807条。

图6 2019年至2024年03月全国无人机起草标准总量变化趋势

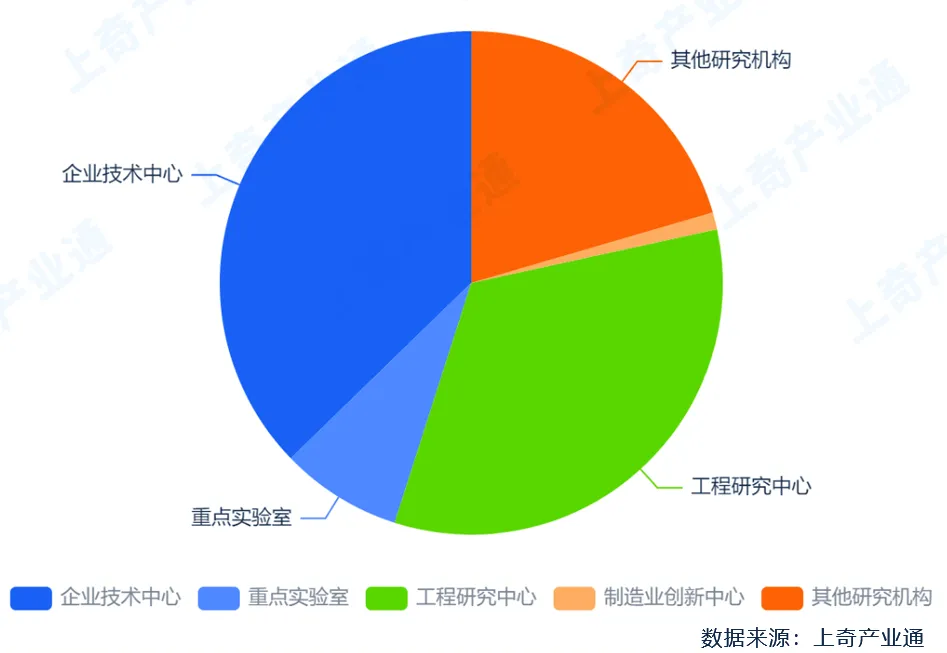

(三)研究机构:建有1562家研究机构,企业技术中心占比较高

全国无人机有省级及以上研究机构1,562家。其中企业技术中心数量最多,有582家,占比为37.26%;其次为工程研究中心,有521家,占比为33.35%。

图7 全国无人机企业省级及以上研发机构类型分布

四、股权融资

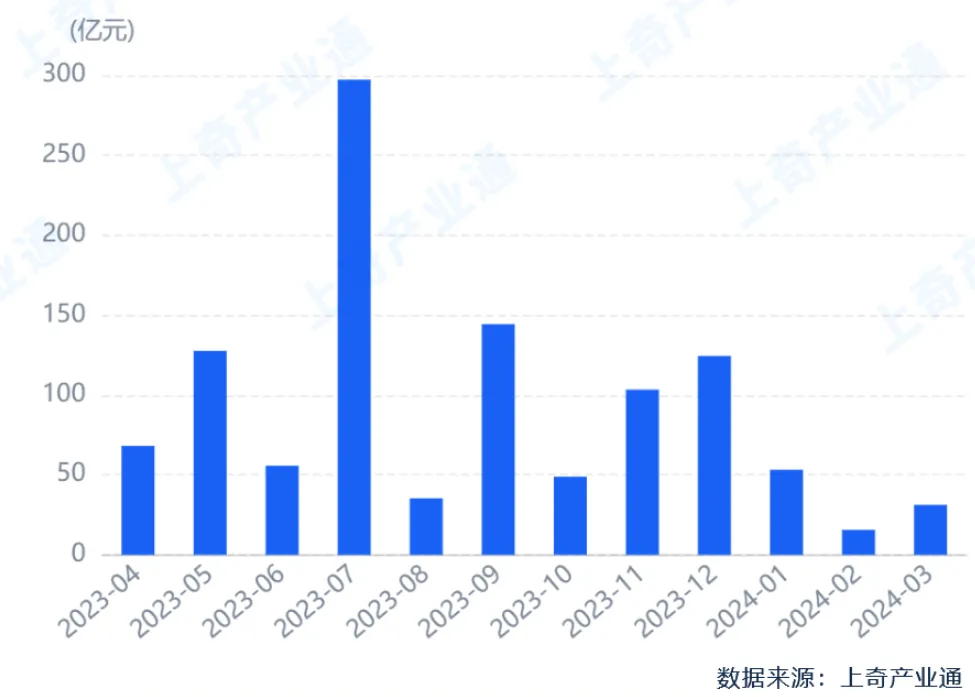

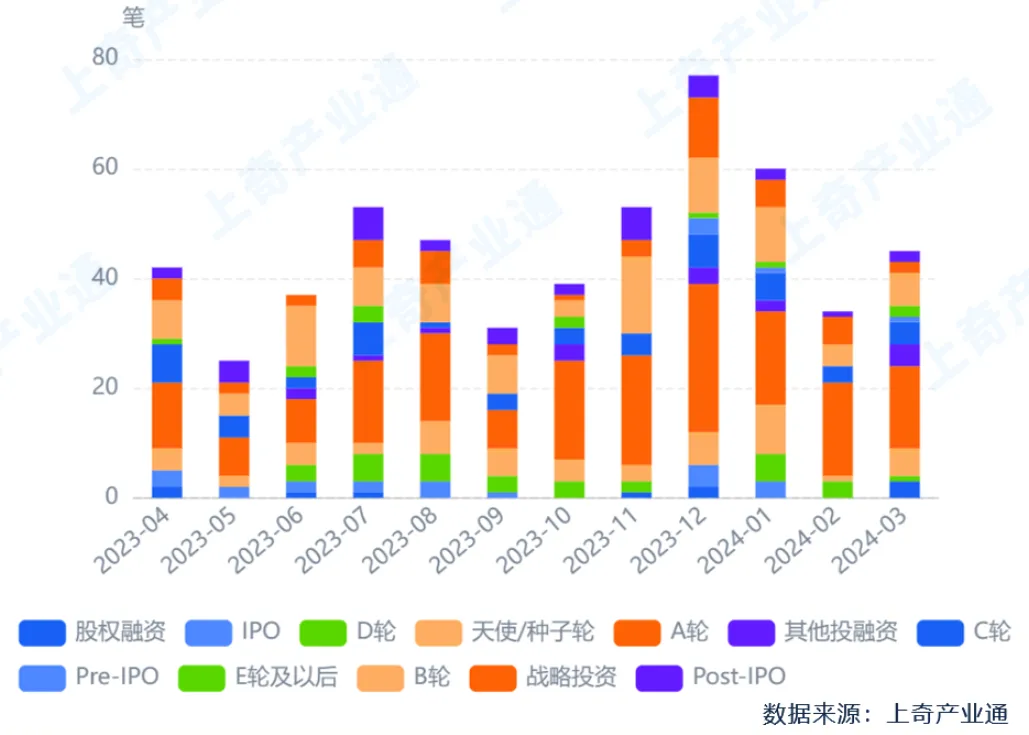

(一)整体概况:近一年发生融资事件543笔

近1年,全国无人机产业发生融资543笔。其中 2024年03月发生融资45笔,环比增加32.35%。

图8 2023年04月至2024年03月无人机企业融资事件变化

图9 2023年04月至2024年03月全国无人机企业融资金额变化

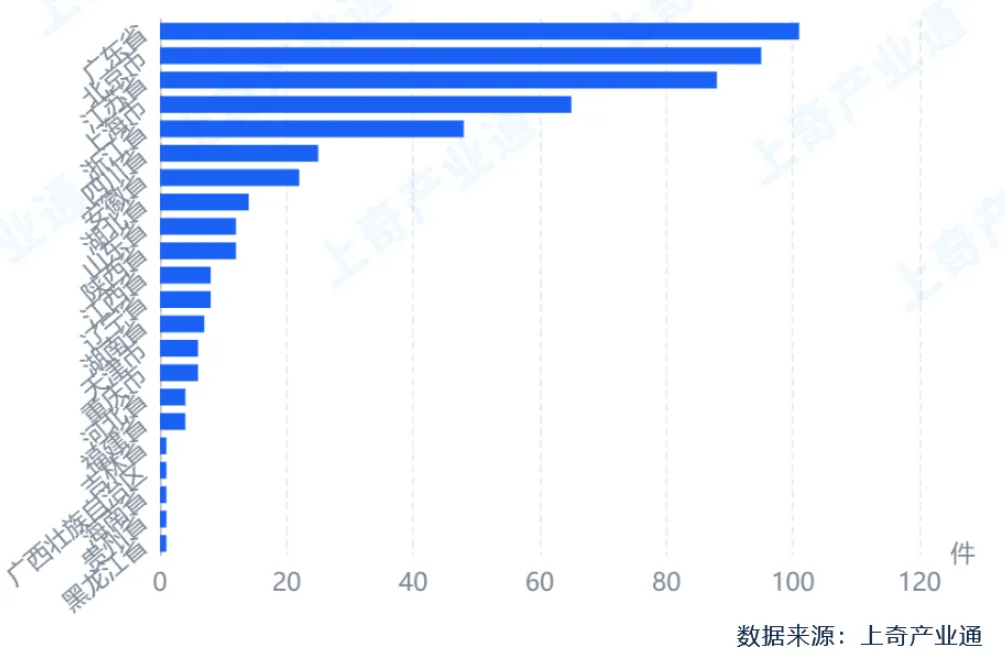

(二)热点区域:广东、北京、江苏资本市场活跃度高

近1年,广东省、北京市和江苏省发生融资事件最多,分别发生101、95和88笔。

图10 2023年04月至2024年03月全国无人机企业融资事件区域分布

(三)融资轮次:近一年A轮融资事件居多

近1年,全国无人机产业发生A轮179笔、B轮90笔、天使/种子轮51笔、C轮48笔、战略投资48笔、Post-IPO34笔、D轮30笔、IPO20笔、其他投融资16笔、E轮及以后12笔、股权融资10笔、Pre-IPO5笔。

图11 2023年04月至2024年03月全国无人机融资交易轮次分布

(四)投资机构:深创投参投无人机企业数量最多

截至2024年03月,深创投、中科创星、中信证券参投无人机企业数量较多,分别投资企业74家、53家、37家。

图12 截至2024年03月投资无人机企业投资机构Top20

#无人机行业保持迅猛发展#

本文作者可以追加内容哦 !