全球市场:

按照一季度情况来看,欧洲、美国市场仍为除中国外全球储能发展较好的市场,CR3(市场集中度)占比将在2024年进一步提升,考虑到欧洲市场居民电价已回落至21年水平,EESA预计户用储能市场增速将在24及25年有所减少,但仍维持平均每年10%的增速。

中国市场:

在过去12个月中,中国储能市场,储能系统累计招标共78.3GWh,累计储能项目投运为56.5GWh,整体项目兑现度达到了72%,兑现度较高。按照72%的项目兑现度计算,预计“630”并网节点下单月储能装机将超过16GWh;预计2024H1中国储能市场累计装机规模将超过32GWh,全年储能市场规模将超过75GWh,同比增速达到50%,增速有所减缓。

工商业储能市场:

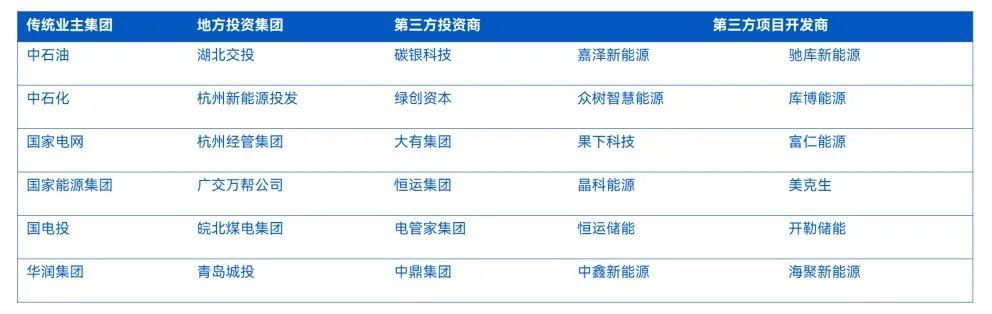

工商业储能市场仍然是24年度国内关注度最高的市场,根据EESA统计,现阶段,国内工商业储能项目投资以传统业主集团、地方投资集团和第三方投资集团为主,落地项目主要为,能耗改造、储充一体、光储充一体等应用场景,各种资本及业主扶持的项目开发商也纷纷入场,使得原本复杂的赛道更为混乱,工商业储能CR10在24年将会更加分散。2024年1-5月,中国工商业储能市场新增规模超过了1.9GWh,对比项目备案数据,整体项目兑现度不到1/10;按照现有增速规模,预计2024年工商业储能市场累计投运项目规模将超过6GWh,同比增长27%。

储能EMS市场:

作为聚合能源管理的大脑,储能EMS,即能量管理系统,在工商业储能行业中扮演着至关重要的角色,类似于计算机的操作系统或人体的大脑。与源网侧不同,工商业储能EMS在硬件配置、功能需求和成本方面与源网侧储能存在差异。

源网侧储能EMS,也被称为储能电站监控系统,通常配置高性能服务器和工作站,以满足网络安全、性能要求和高可用性需求。在硬件配置、成本等方面具备复杂性和高投入。相对而言,用户侧储能EMS则需要支持远程监控、低成本要求,考虑到用户侧储能电站容量较小、位置分散等特点。

储能EMS面对的挑战与技术趋势:

1. 数据上云难

储能电站规模不断扩大,数据量庞大,数据上云成为亟待解决的问题。如何降低数据传输和存储成本,需要结合数据压缩等技术进行探究。

2. 电池SOC精准度

电池SOC误差对能量策略产生重要影响,智能算法可提高电池状态估算的准确性,优化电站运行效果。

3. 智能策略和热管理

发展智能策略和优化热管理系统可提高储能系统经济性和效率,使系统更灵活、智能。

4. 电池预警与云控大脑

利用高频数据实时监测电池健康状态,建立云控大脑系统,实现电池故障预警,确保电站安全性。

未来虚拟电厂的发展与趋势:

虚拟电厂是通过集成各种分布式能源资源实现电力协调管理,提供电力市场参与。在未来发展中,需要关注以下方面:

1. 标准统一降低接入难度

制定标准规范,降低虚拟电厂接入难度,提高物联网通信安全性和时效性。

2. 集控层算法优化

优化集控层算法,提高资源评估、运行预测和动态调节精度,实现更好的资源调控。

3. 市场自动化接入

推动电网构建更自动化的接入机制,使虚拟电厂能够更便捷地接入市场层,提升效率和降低成本。

储能EMS在储能领域的作用不可低估,随着技术的不断革新和发展,未来储能领域将迎来更广阔的应用前景。通过优化系统、提高效率、降低成本,储能EMS将推动清洁能源行业的发展,助力能源领域的可持续发展。

再次感谢我们2024年度《EESA2024中国储能发展白皮书-机遇与挑战》EMS部分的参编单位杭州轻舟科技有限公司,同时2023年度储能EMS核心榜单也同期发布,上榜企业为(按拼音首字母排序,排名不分先后):比亚迪通信信号公司、长园深瑞能源技术有限公司、德联软件有限责任公司、电享信息科技有限公司、国能日新科技股份有限公司、简捷物联科技有限公司、南京德睿能源研究院有限公司、南京中汇电气科技有限公司、轻舟科技有限公司、天津电气科学研究院有限公司。

本文由储能领跑者联盟(EESA)行业分析师团队原创,文中数据来源:「掌上储能」储能数据平台;第三届EESA储能展召开在即,2024年9月2日-4日,上海国家会展中心,欢迎参观/咨询。

本文作者可以追加内容哦 !