点击蓝字

RECRUIT

关注我们

百万医疗险,人手必备的保障型保险产品,帮我们解决因疾病、意外导致的住院所产生的各项医疗费用问题。

简单理解,住院了,社保报销后的费用,扣除免赔额,就是百万医疗险的范畴了,在所有保险产品中,属于 “杠杆率Top 1“,超高性价比,毕竟一年几百块的保费,如果派上用场,高达百万的报销额度,杠杆率杠杠的。

百万医疗险的好处不用我们再吹,实力摆在那里,你就当作一个国家和保司给的福利款保障,在遇到重大疾病的时候可以帮我们兜底的。

现在保险的配置渠道很灵活,线上线下都可以,最终都是和产品背后的保司签订合同,理赔和安全性基本不用担心。

作为投保人,最应该关注的是产品本身的设计,不懂的话,容易踩“坑”。

今天,我们就抛开百万医疗险的保障性,谈一谈常见的坑。

一、

百万医疗险常见的坑

捆绑销售:

百万医疗险通常可以单独购买,而不是捆绑其他险种。如果遇到捆绑销售,更加需要仔细检查保险条款和产品性价比。

很多人配置保险的时候经常会遇到这种情况,重金买重疾险或者寿险,然后作为福利,捆绑一个看起来便宜很多的医疗险,并且告诉你这个是长险买了之后才有的福利,单独买不行。

客户为了得到这个“福利”保障,往往二话不说直接下单了。

而这类型捆绑的百万医疗险,往往保障不全,价格又高,投保人以为自己配了百万医疗险,可以高枕无忧,但其实可能配的是一个”保障不足“或者性价比不高的的产品。

记住了,百万医疗险是可以单独配置的独立险种。告诉你捆绑的基本是坑,可以绕道了。

保障范围:

百万医疗险的基础保障有无缺失,偷工减料,在理赔时差异很大。

百万医疗险的基础保障应该包含:住院医疗,特殊门诊,门诊手术,住院前后门急诊费用,缺一不可。

比如缺少了特殊门诊,有的人觉得问题不大,这部分特殊的应该费用也没多少,但是,像我们常见的癌症放射,化疗,肾透析等都属于特殊门诊范畴,且费用都不低。

所以百万医疗险中的基础保障一定要仔细阅读和了解,避免因保障不足导致理赔时经济上的损失。

外购药:癌症特药/外购药的保障

选择能百分百报销外购药的保险,因为这些药品通常价格昂贵且购买渠道少。

重大疾病治疗过程中,医药费也是大头。有的医疗险不保外购药,有的是按比例保障(如50%),不出险还好,一出险就是大笔的银子上的差距。

癌症患者一般需要长期甚至终身服药,这部分的开支对普通家庭来说,都不是小数目。

比如,乳腺癌的外购药费用,一个疗程下来高达二十万,如果外购药不保,就变成全部要自掏腰包。

目前,虽然有一些治疗癌症的靶向药被纳入了医保目录,但这些药品在各大医院普遍处于缺货的状态,而且医保不能100%报销。

所以,医保不能彻底解决吃药的费用问题,百万医疗险这部分的保障非常重要。

保额限制

报销额度条款要仔细阅读,预防有特别项目的门槛限制。

百万医疗险虽然号称百万,但是在实际赔付时,有一些产品会对特定项目或特定类型的治疗费用设置上限,导致在面对特定项目高额医疗费用时,无法得到全额赔付。

比如,癌症治疗费设定的上限,特殊昂贵药品或者新药不在报销范围或者有上限等等,这些保额限定的具体项目和额度因保险公司和产品而异,因此,配置前仔细阅读产品条款,了解具体的保障范围和限制条件。

续保条款:

选择保证续保期越长的越好,目前最长的续保期是20年。注意区分可续保与保证续保,只有写入合同的保证续保才有效。

二者之间的差别在于,在保证续保期间,保司都要无条件让你继续续保,不论是该产品下架或者保障期间被保人已经发生过理赔。

如果买了没保证续保的产品,出险后的下一年,保司是可以拒绝续保的。并且出险后,要再去买其他的百万医疗险,基本不可能。

免责条款:

免责条款是所有人身保险都会有的,这也是配置百万医疗险之前一定要慎重对待的部分。对于免责部分引起的费用,保司是可以不承担责任的。

比如我们最常见的既往症,或者遗传性疾病、艾滋病、精神疾病等,这些一般是免责的,还有像:故意犯罪、违法行为、高危运动、战争暴乱等导致的医疗费用,保司也是免责的。

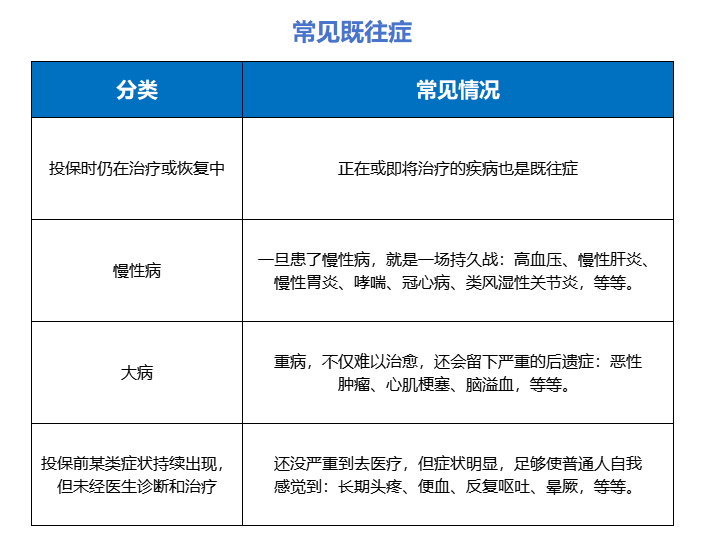

这里,重点说一下既往症,常见的既往症如下图,很多人在投保的时候,忽略既往症的健康告知。比如常见的髙血压问题,或者长期头疼,抑郁等症状,都属于既往症部分。

既往症的问题说到底还是健康告知的问题,因此,投保前的健康告知很重要。一定要对健康问题进行如实告知。

如果被保险人在投保时故意隐瞒或不如实告知相关健康情况,保险公司在发生理赔时是有权拒赔的。

另外,还要注意一个等待期,因为期间出险保司也是不赔的:

投保百万医疗险有一个30-90天的等待期,在等待期患病保司可以不赔。预防有人带病投保的嫌疑。

当然,如果是在等待期内因意外产生的医疗费,符合要求的情况下是可以赔付的。

另外,需要知道的是,百万医疗险确实不是万能险,对于那些“主动”选择的医疗支出是不赔的,比如整容美容、牙齿美容保健、性功能治疗或者孕期就诊等。

免赔额:

一般的百万医疗险会有一个基础的门槛,超过的部分保司才会进行理赔。毕竟保司不可能花一块钱都给你报销。比如设置1万元的免赔额,1万元以上的医疗费用才可报销,这个金额一般是年度累计的。由此可见,百万医疗险其实主要帮我们解决的是重大医疗开支,小病靠自己,大病靠百万医疗险兜底。

所以不要以为买了百万医疗险,就是所有的医疗开支都可以报销。

这里有一个要注意的是:有社保跟没社保的区别。

大多数百万医疗险会规定:如果投保时有社保,但就医时却没用上社保,直接来找保险公司报销,那么报销比例就会下调到60%~80%。比如超出的部分花了1万,保司只给你报销6000-8000,而不是全额。像不能用社保的,比如没有社保或者外地就医,可能就会涉及到这个问题 。

另外,社保报销的部分是不计入免赔额的,必须得是自己承担的费用才能算进免赔额。

有一些产品约定“重疾0免赔额”或“癌症0免赔额”,即发生重疾或癌症时,可以不受免赔额的限制,全额报销。

二、

小结

百万医疗险虽然提供了高额且较为全面的保障,但是我们在配置时仍需谨慎,先了解清楚保险条款,特别是赔付限制、免责条款和外购药保障等关键信息,再进行配置。选对一款好的产品,才能给自己和家人更全面的保障。

在这个病不起的年代,不想因为疾病或者意外导致家庭财富大幅瘦身,抱紧“百万医疗险”的大腿,一切都不一样了。

小投入,大保障,这就是百万医疗险的超能力。

需要的可以咨询我们专业的保险团队,推荐最佳保障方案,讲解保险条款,寻找最适合你的产品,手把手教你过健康告知,找对人,少踩坑。

本文作者可以追加内容哦 !