机床与其他机器的主要区别在于,机床是制造机器的机器,因此机床又被称为工业母机。

随着电子信息技术的发展,当前机床行业已进入以数控机床为代表产品的机电一体化时代。

机床行业具有明显的周期性,机床的一般产品寿命约为10年,因此行业大约每7-10年为一个商业周期,目前全球行业仍然处于周期底部。#A股连跌过后,能否迎来“七翻身”?#

机床产业链解析

机床产业链包括上游基础材料和零部件、中游机床本体制造、下游终端用户。

(1)上游基础材料和零部件包括结构件(铸铁、钢件等)、数控系统、驱动系统(驱动电机和、动装置)、传动系统(导轨、丝杠、主轴)、刀库等组成。

(2)中游是机床本体制造商,提供机床或成套的集成产品。

(3)下游包括汽车、军工、航空、船舶、石化、机械、消费电子等领域。

核心环节梳理

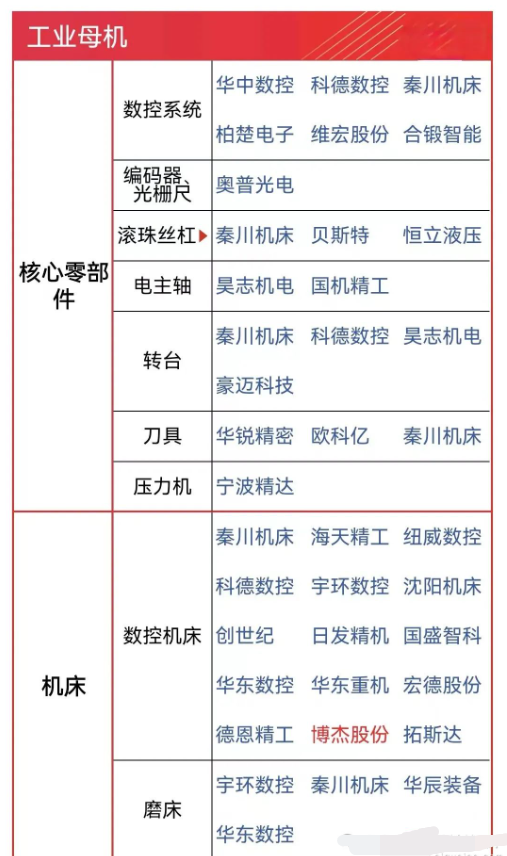

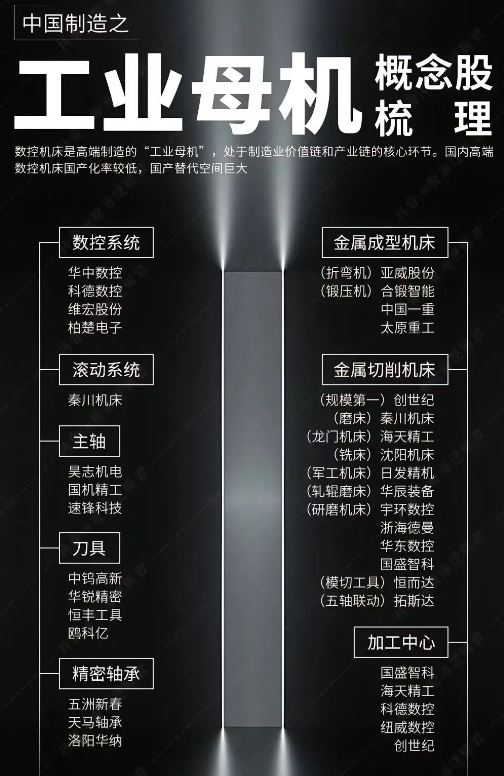

上游:核心零部件

我国功能部件产业化和专业化程度相对较低,主要满足中低档数控机床的配套需要,中高档数控机床功能部件仍依赖进口。

(1)结构件

结构件中铸铁、铸钢件通过精加工形成机身、支柱等,成本占比25%左右。

(2)数控系统

数控系统即CNC系统,通过编程实现金属切削的命令产生和传达,成本占比25~30%。

国内高档数控系统长期被发那科、三菱、西门子、海德汉等外资企业所垄断。

国内数控系统厂商包括:科德数控、华中数控、广州数控、北京精雕等。

华中数控:主营数控系统、机电一体化,拥有数控装置、伺服驱动、伺服电机等研发生产能力。$华东数控(SZ002248)$

(3)传动系统

传动系统是机床部件运动的载体,直接影响加工精度,国内机床主轴、丝杠等依赖外采,成本占比约为15%~20%。

机床主轴是数控机床最重要的核心零部件,集高转速、高精度、高效率、高可靠性于一体,直接决定和影响着机床的品质。

主轴分为机械主轴和电主轴两类,长期来看,高性能电主轴将逐步替代传统机械主轴。

国内电主轴厂商包括:洛阳轴承、昊志机电等。

昊志机电:主营主轴、转台、减速器、关节模组、控制器、伺服电机和伺服驱动,等在3C数控雕铣电主轴取代进口份额。拥有数控装置、伺服驱动、伺服电机等研发生产能力。

(4)功能部件

功能部件中包括刀库(成本占比5%)、光栅尺(成本占比2%)和齿轮箱等。

国内机床刀具市场分散,外资企业包括山特维克(瑞典)、肯纳(美)、京瓷(日)、伊斯卡(以色列)等,国内厂商包括株洲钻石(ZCC)、厦门金鹭、华锐精密、欧科亿等。

中游:本体制造

当前全球机床市场仍以德、日、美机床厂商为主,其中山崎马扎克(日)全球第一,通快(德)第二,德马吉森精机(德)第三。

目前国内主机厂商包括:海天精工、创世纪、秦川机床、纽威数控、亚威股份、日发精机、宇环数控、华辰装备、国盛智科、科德数控、浙海德曼等。

秦川机床:国内机床工具龙头,国内规格最全、系列最多的工业机器人减速器制造商。主营数控机床精密齿轮件、液压件、液压系统、RV减速器等。2020年年报显示公司主要产品包括系列齿轮磨床、螺纹磨床、外圆磨床、滚齿机、车齿机、珩齿机、通用数控车床及加工中心、龙门式车铣镗磨复合加工中心、精密高效拉床等高端数控装备、塑料机械(中空机)等。

巨轮智能:液压式硫化机国内市占率第一,拥有轮胎模具、高精度液压硫化机、数控机床、机器人减速器等业务。公司是国内液压式硫化机的骨干生产企业;公司自主研发了多种新型结构的液压式硫化机,包括侧板式液压硫化机、框架式液压硫化机、四柱式液压硫化机、锁环式液压硫化机等;规格品种覆盖42寸—68寸,并快速形成批量订单式生产规模;参股公司欧吉索机床(持股43.66%)是先进的电火花成型机床和高速加工中心设备制造商。

科德数控:高档数控系统和功能部件制造商,五轴联动高端数控机床龙头厂商。2021年7月6日招股书显示公司是从事高端五轴联动数控机床及其关键功能部件、高档数控系统的研发、生产、销售及服务的高新技术企业,主要产品为系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴磨削、五轴叶片两大系列化专用机床,以及服务于高端数控机床的高档数控系统,伺服驱动装置,系列化电机,系列化传感产品,电主轴,铣头,转台等。#工业母机板块迎利好#

下游:行业应用

从数控机床下游应用分布来看,汽车是主要的下游需求领域,应用占比约为40%;其次是航空航天应用比重约为17%,汽车和航空航天应用比重超过下游总行业的50%;模具和工程机械分别为机床产品第三、第四应用领域,占比分别为13%、10%左右。$上证指数(SH000001)$

1)汽车工业

数控机床对汽车工业的影响主要体现在占整车全部装备价值70%左右的汽车零部件加工领域,汽车领域对机床的需求已经超越了整车制造商对机床的需求。2018-2021年我国新能源汽车销量从126万辆提高至352万辆,复合增速达41.0%。目前新能源汽车制造向轻量化、一体化转型,一体化成形的异型结构件有望持续为高端数控机床中的五轴机床应用提供机遇。 $金麒麟(SH603586)$

(2)工程机械

工程机械行业同样为机床重要的下游行业。2016-2020年我国工程机械销量从12.0万台增长至41.2万台,复合增长率达36.0%;市场销售额从101亿美元增长至342亿美元,复合增长率达35.7%。我国工程机械市场的快速增长主要受到基础设施建设规模扩张、房地产投资增速加快以及大型矿山生产需求回暖等因素的拉动,同时,环保法规升级和监察力度加强也促使旧机更新速度加快。

(3)航空领域

高端数控机床主要市场为军用飞机及民用飞机市场。根据《我国商飞公司市场预测年报(2020-2039)》,预计到2039年,我国GDP年均增长率约为4.3%,机队年均增长率约为4.1%,旅客周转量年均增长率为4.3%,预计我国将交付8725架客机,旅客周转量将达到4.1万亿公里,约占全球五分之一。飞机整机制造具备产业链带动效应,是国内制造业转型升级的重要契机。航空航天作为高端制造领域,以叶轮叶盘为代表的的典型复杂曲面零件必须由高端五轴联动机床加工完成,因此飞机产业的快速发展对高端装备国产化替代进口提出了强烈的需求并创造了更大的市场空间,将成为国内机床企业的重要市场增长点。同时产业集群效应将加速全球航空制造业向我国迁移,未来市场空间超过2.7万亿元的维修保障、工程服务等航空后市场也将向国内企业开放,将带来新的市场及机遇。#工业母机板块异动拉升#

纵观目前行情,市场出现大级别分时线低点以后,目前还有个缓冲确认的过程,对于战略性投资者而言,当前仍是逢低播种的好时机。

而波段投资者,仍建议耐心等待此轮调整见底的信号,尤其是重要会议的预期以及北向资金的流向。

本文作者可以追加内容哦 !