对于市场短线的主线判断是,半导体、通信两大块的主线运动在昨天已经大概率结束。市场很快将转向全会预期以及中报业绩预期。本日的领涨方向出现在新型工业化方面,属前面较长时间冷却的老题材,是市场对全会在国内经济的讨论预期。但是由于仍要面对业绩,预计仍是短线运动。暂时仍不能判断市场阶段性主线逻辑。本号在此前对于软件板块的走向预判基本会成为现实,即该板块与TMT方向一道,将出现周线级别的调整,随同小微盘垃圾股将被一道带走,泥沙俱下即将开始。底部区间可能面临2月6日低点考验。

6月19日欧盟针对法、意、比、波、匈、斯洛伐克和马耳他等国启动“过渡赤字程序”,因为他们的赤字过高。根据标普在5月31日发布的报告,法国预算赤字将占GDP的4.6%高于此前预计的3.9%。即便到2027年赤字率仍将达到GDP的3.5%,高于其2.9%的目标。

在此前一日(18日)美国国会预算办公室(CBO)表示由于联邦支出持续增加,2024财年预算赤字上调27%达到约1.9万亿美元。但是最新预测要比CBO在2月份发布的数据高出4000亿美元。2025——2034年累计预算赤字将达到22.1万亿美元,较2月份发布的预测值高10%或2.1万亿美元。

巴克莱银行在6月22日上调美国财政部2024——2025年美国国债发行规模的预期。预计美国政府2024年债券净供应规模将比公司原来预估的高出6000亿美元,2025年料比原来预估高出3000亿美元。这意味着,债券供应在2024年流通债券的占比将超过22%。这是潜在的债市大扩容。在当下美国联邦总负债马上要逼近35万亿美元的基础上,预料2025年的总负债轻松达到40万亿美元。烧钱养小黄车,早被证明是个庞氏了,只不过美国佬现在把所有的未来都搞成假定,美版小黄车的游戏还将继续玩下去。

而不断垒高的债息负担(本财年预计债息负担将达到1.5万亿美元)将迫使美财政部加速发行新国债,特别是在美联储维持高利率的背景之下。7月以后美财政部将要应对即将到期的7.8万亿美元国债。美财政部加速扩张的债券发行,现在只能指望国内金融机构来兜底了。

短时间来说,ON RRP的流动性规模成为纳斯达克指数的显著反向指标。在上周二ON RRP跌至3330亿美元以后,近几日来ON RRP资金池快速回复水位至4220亿美元, 这个阶段英伟达为首的科技股就连跌数日。这是美联储在回收流动性。所以A股科技股与美股发生的映射,就很难免俗,一起下跌。

本年度我国方面预计2024年GDP实际增幅5%;拟按照3%的赤字率安排财政支出。

不过2024年我国开始发行超长期特别国债,本年度先发行1万亿元,但是今年的1万亿元不进入本年度赤字率。所以说如果算上这1万亿元特别国债,那么赤字率应该达到4%了。到了6月14日,这1万亿元特别国债实际发行了1600亿元左右。因此下半年预计国债(含特别国债)发行将大提速。所以美联储憋着不降息,都搞到我们上半年想规模性发债都有点别扭。

东西方两大国实际上的财政政策都是一个套路,就是宽财政。不同的是我们这边宽财政的同时还在宽货币,美国的搞法是对外紧货币对内宽货币,弦给拉满,力图吸收更多的离岸美元投向美国金融市场来维持住美国居民的金融资产不坍塌。而当下弓弦拉满之后,美国和欧洲CMBS(商业地产抵押证券)这类证券化的东西,随着商业地产贷款坏账的慢慢增加,连被认为最安全最可靠的AAA级的亏损都已经出现了,底线开始被破。可以说现在美国的中小银行的危机不是过去了,是很快要尿脬。惠誉警告称美国商业地产将会面临比2008年更加糟糕的风险。

不过美国居民当下在股市继续涨、房产价格继续涨的迷幻中,继续沉迷于享乐主义消费,即便是信用卡债息达到20%、坏账率2%、总坏账规模逼近1800亿美元也无所谓。在宣布大麻合法化以后,马里兰州还对18.7万大麻吸食者实行大赦。全民继续嗨。

这里面我点一下几个潜在的毛病,这几个毛病不定哪天就成为地雷——美国信用卡坏账主要集中在几家大银行,比如摩根斯坦利、环球花旗和富国银行。几家大银行占据了信用卡坏账的50%以上。而我们知道,美国人喜欢搞金融创新,这些信用卡坏账大多数都已经变成证券化资产上市交易去了。如果说底层资产出现1800亿美元收不回来,那么这些证券化的产品涉及的总资产规模只怕要达到1万亿美元之多。

因为美国联邦政府这两年狂加杠杆,但是总体上美国居民的杠杆率并不高,随着房价、股市等上升,美国居民的账面财富出现了45万亿美元或50%左右的浮盈增值(较2022年)。美国住房金融管理局推出了一项政策,就是“二次贷款”,鼓励居民将房贷转换成消费贷,利率大幅低于联邦基金利率,以此继续鼓励居民消费。所以我们很快就要看到一个现象:居民杠杆率开始抬升,美国经济保持火热。

这种情况下美联储如果要降息,会出现什么?

美国本身的大通胀。从消费品到工业品价格都将上升,因为这种价格上升是居民加杠杆造成。这会传导到我国来,拉动我国的对美出口。尽管现在美国一意打压我国的对美贸易,但是各种出海路径选择之下,美联储一旦降息所造成的美国本身通胀效应,当然不可避免传染到我国。

而我们当下的局面是宽财政、宽货币,但居民缺乏消费信心。一旦物价上涨,会发生什么呢?

很明显就是输入型通胀嘛。而这种通胀效应将首先体现在出海链企业的营收利润大增之上。至于内需的通胀的出现,很大可能就是悄无声息地出现了。则我们在股市上会很灵敏地发现,红利股将会做出一个大顶。

这种情况何时会出现?

我们关注两个点。一是美国中小银行有可能在今夏冒出纰漏,主要问题就是CMBS中的AAA级证券资产目前已经出现局部违约,此事会不会传染我们需要关注。二是美股中报季,几大银行的卡债资产是否爆雷;如果上述情况同时出现,美联储恐怕就不得不提前想办法,哪怕是大幅收敛缩表力度,仅此一项就会造成美10债收益率大跌。

第二个点是在本年度秋季(目前普遍认为是9月份)美联储降息。实际上这个事情必须结合大选进展来看,如果是懂王有相当高的胜面,降息就不会是一次,可能出现连续降息。懂王在家里已经找了一批幕僚密谋,打算控制甚至改组美联储,更是估计要赶紧让这个自己一手弄上来的鲍威尔下台。

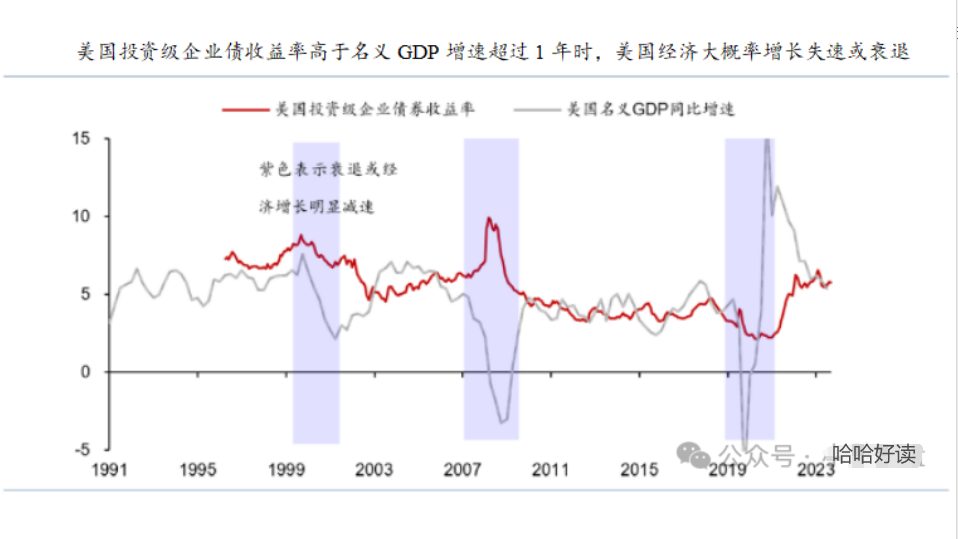

我们以投资级企业债收益率与GDP增速来预判美国经济走向及美联储降息的必要程度,认为本年度美联储降息两次或以上的概率仍然很高。现在美国AA级企业债的收益率仍在5.05%,AAA级企业债收益率在4.33%。自2022年10月升至高位以来已经历经了近两年时间了。

我们在前面曾经说过中证红利指数的外围主要影响因素是美10债收益率。当10债收益率下行的时候中证红利指数将下跌。前面,美国从1年期到10年期国债收益率出现了全面下跌,中证红利指数也出现了三周左右的回调。短期来看,美10债收益率中期持平略有小幅上行,A股市场在目前的状态中红利板块继续成为稳定器。

当然,红利股的这种主角位置是不是在夏秋之际让出来,那就参考前文的一通神分析吧。A股和美股最大的不同是A股要服务实体经济,那么赚了钱投入研发扩大再生产是欢迎的,不能搞得像美股赚钱了回购拉股价,喂养的是金融寡头们的利益。麦当劳都能给搞成负资产。苹果呢,乔布斯死了十年了还在吃老乔的老本。吃不动了就讲一下AI的故事。科创板之所以非要强调研发投入占比,目的就是这个,决不能搞成美股化,服务一小撮食利阶层。

短期A股市场下跌以后个人认为做空动能已经释放大部,主要做空动能来自于中小盘股特别是微盘股方向。主板方向的上证指数从性状来说回调时间似有所不足。中小盘股方面的中证1000/2000风险似仍未释放完,特别是中证2000下方存在一个跳空缺口感觉非补不可,这样恐仍有下跌空间。这些垃圾股的大跌,实属死不足惜。鸿某股份的大股东据传听任公司股价惨跌,套现润走,这些人实在是A股的蛀虫。但是这种调整,连带TMT芯片方向英伟达的持续大跌所产生的映射,军工电子等方向估计都要掉进沟里。

本号认为方向上的选择一是很快要召开高层会议决定全会时间,市场很快将转向全会预期方面,而在全会的主要议题方面我们此前有过一些探讨,后市方向大致围绕全会议程来进行,仍属博弈性、交易性机会。远离垃圾股,仍然是个警告。

在绩优股方向,原则上就是在半导体、电子、生物医药三个领域中。目前短时间这些方向跟随下跌,但是美股算力芯片方向崩溃,主导性权重个股出现了关键位跌穿。中期不碰。出海链方向尽管逆风不断,但是不改业绩继续上升,中长线仍是机会。周期股方向关注大化工,部分龙头个股出现了趋势性走势如桐昆股份等。短期市场难做。但是少了张屠夫,不也得照吃带毛猪不是?机会还是有,情绪收起来。

#A股连跌过后,能否迎来“七翻身”?##新势力龙头赛力斯跌停,什么信号?##维生素D3价格暴涨,受益股有哪些?#

$贵州茅台(SH600519)$$长江电力(SH600900)$$隆基绿能(SH601012)$

本文作者可以追加内容哦 !