6月25日,工业母机板块逆市领涨,津荣天宇、恒而达、盘古智能实现20CM涨停,博亚精工涨超19.9%,华辰装备涨超14.41%,宇环数控实现10CM涨停。#A股连跌过后,能否迎来“七翻身”?#

消息面上,6月24日上午,全国科技大会、国家科学技术奖励大会、两院院士大会在人民大会堂召开。会议强调,要聚焦现代化产业体系建设的重点领域和薄弱环节,针对集成电路、工业母机、基础软件、先进材料、科研仪器、核心种源等领域瓶颈制约,加大技术研发力度,为确保重要产业链供应链自主安全可控提供科技支撑。$盘古智能(SZ301456)$ $宇环数控(SZ002903)$

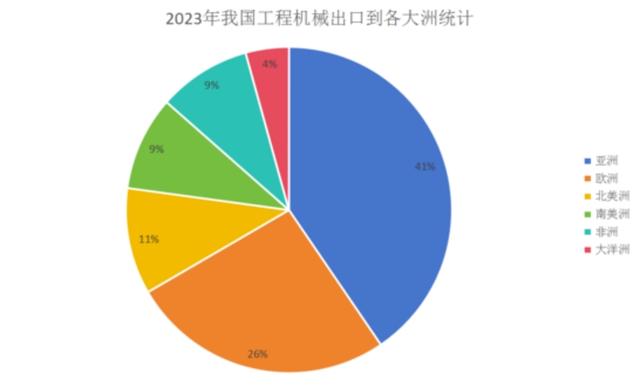

出口增加 数控化率有待提升

工业母机,俗称机床,可将金属毛坯加工成机器零部件,也就是制造机器的机器。在机械工业、模具、汽车工业、电力设备、铁路机车、船舶制造、航空航天等领域被广泛应用。

一直以来,工业母机都属于工业产业链的核心环节,也是类制造业和完整工业体系得以发展的垫脚石,更是衡量一个国家装备制造业发展水平、综合竞争力以及产品质量的重要标志。

随着城镇化、民生工程等项目的持续推进,我国对机械设备的需求也不断增长,目前,中国已然成为世界上最大的工程机械消费国。

低廉的成本优势和技术后发优势,让我国能够聘用更多的工程师和生产工人,充分学习国外先进制造技术,从“制造”到“智造”,逐步打进高端市场。近年来,技术创新能力不断提升的同时,我国已研制出具有世界一流水平的起重机和装载机等设备,贴有“中国制造”标签的机械出口率也连年提升。

据德国《世界报》报道,2020年中国首次超过德国成为世界最重要的机械设备出口国。

据海关总署数据整理,2023年我国工程机械产品出口达485.52亿美元,同比增长9.59%。就出口类别来看,整机出口好于零部件出口。2023年,整机累计出口341.34亿美元,同比增长16.4%,占出口总额的70.3%;零部件出口144.17亿美元,占出口总额的29.7%,同比下降3.81%。

进入2024年势头依旧不减,一季度我国工程机械出口额120.07亿美元,同比增长2.6%。

然而,从数控化率(代表自动化水平及生产效率)角度来看,海外发达国家机床数控化率较高,日本、美国、德国数控化率均超70%,其中日本机床数控化率维持在80%以上。

目前,国内高端数控机床严重依赖进口,由于高端机床下游主要为航空、军工等高精尖领域,因此亟需国产替代品。数据显示,目前我国高端数控机床自给率不足10%。

《中国制造2025》战略纲领中明确提出,到2025年,中国关键工序数控化率将从33%提升至64%。《推动大规模设备更新和消费品以旧换新行动方案》进一步提出,到2027年,规模以上工业企业关键工序数控化率要超过75%。

不难看出,我国机床行业数控化率仍存在较大提升空间。

市场广阔 企业各显神通

海外的技术引领在前,我国自身庞大的市场需在前,“一带一路”沿线国家出口体量在前,都为中国工业工程企业指明了发展的方向。从“十八罗汉”到现在的新兴的主力军民营企业,如今的中国机床行业已出现了一批“领头羊”,中国与机床制造强国的差距也在逐渐减小。

根据华西证券数据显示,截至2024年6月5日,A股B股工业母机概念股票共50支。

其中,恒立液压、徐工机械、三一重工、中联重科、山推股份等上市公司市值均超200亿元;华辰装备、恒而达市值分别为52.9亿元、30.7亿元;克劳斯、宇环数控、华东重机等上市公司市值超20亿元;博亚精工、华东数控、机科股份、宏德股份等上市公司市值超10亿元。

从行业细分来看,金属切削机床涉及海天精工、德科数控、华东重机、宇环数控、华辰装备、日发精机等企业;金属成型机床涉及亚威股份、宁波精达、合锻智能等企业;核心零部件涉及华中数控、维宏股份、昊志机电等企业。

国内金属成型机床细分龙头企业宁波精达,积极布局新能源业务,受新能源设备爆发驱动,公司精密压力机业绩快速成长,也是未来几年公司业绩增长的主要推动力量。伴随新能源车的爆发,公司用于新能源电池结构件和电机铁芯的精密压力机设备需求火爆,订单激增。

据权威机构预测,未来5年,全球设备市场空间超110亿元,宁波精达有望跟随行业爆发而再一次迎来业绩的高涨。

作为龙头股的海天精工,主营数控龙门加工中心、数控立式加工中心、数控卧式加工中心等,其产量超过千台,表现出强大的生产能力和市场竞争力。此外,海天精工凭借其在华南市场的布局和产能提升,大幅缩减了向华南市场的运输距离,提高产品性价比。

数据显示,2023年海天精工实现营收33.23亿元,同比增长4.59%;归母净利润6.09亿元,同比增长17.06%。

此波逆势上升中实现20CM涨停的津荣天宇则运用精密部品加工能力,通过深度绑定施耐德、丰田等大客户,实现自身的受益与成长。

同花顺推荐显示,施耐德全球向津荣天宇采购的冲压类加钣金销售额占比5.4%。未来,施耐德规划将其80%的业务整合至核心供应商处,预计公司在施耐德的冲压类加钣金类的份额有望提升至7.7%-9.7%。

此外,津荣天宇与丰田不断加大在新能源汽车方面的合作,取得了丰田030D和031D新能源车型共计36个新品种类订单、丰田27PL以及丰田与比亚迪合作的290D新能源车型共计8个新品种类订单,未来预计将充分受益于丰田的电动化转型。

恒而达的重型模切工具销量、市占率均保持在行业与全球首位。

2021年以来,恒而达积极推动滚动功能部件项目产业化,2023年上半年,公司完成该项目累计设备投资1.0亿元,直线导轨产品实现销售收入978.8万元,是2022年全年销售收入的2.2倍。随着公司直线导轨产品规格、系列、型号不断丰富,市场认可度不断提高,产能持续释放,滚动功能部件将成为公司增长新引擎。

本文作者可以追加内容哦 !